竟然教唆造假!債券爆雷,會計所被判賠機構1571萬!

為實現致富皮業公司私募債券發行目標,主審會計師向企業介紹平面設計師,采用電腦修圖等手法偽造了與虛增財務數據相對應的電子繳稅付款憑證和增值稅專用發票。后債券違約,債券認購方東方證券資管一紙訴狀將會計師事務所告上法院。經法院最終審理,判決會計師事務所向東方證券賠償1571萬元、利息和違約金。

為發行私募債券

會計師事務所合伙人教唆企業

利用“PS”偽造發票虛增財務數據

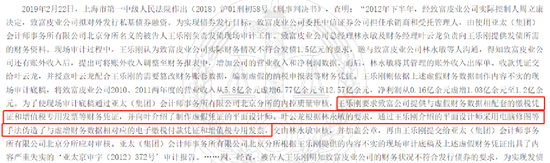

據裁判文書網披露,2012年下半年,經致富皮業公司實際控制人周立康決定,致富皮業公司擬對外發行私基債券融資。為實現債券發行目標,致富皮業公司委托中信證券公司擔任承銷商和受托管理人,由使用亞太(集團)會計師事務所有限公司北京分所名義的被告人王樂剛負責發債現場審計工作。致富皮業公司總經理林永敏及財務經理葉云龍負責向王樂剛提供發債所需的財務資料。

現場審計過程中,王樂剛認為致富皮業公司實際財務情況不符合發債1.5億元的要求,邀與致富皮業公司林永敏等人溝通,得知致富皮業公司還有賬外收入后,提出可將賬外收入調整至財務報表中,增加公司的營業收入和凈利潤數據。而后,林永敏將其管理的賬外收入出庫單、收款憑證交給葉云龍,并授意葉云龍配合王樂剛的需要篡改財務賬套數據,編制虛假的納稅申報表等財務憑證。王樂剛則依據上述虛假財務數據制作內容不實的現場審計底稿,將致富皮業公司2010、2011兩年度的營業收入從5.8億余元虛增6.77億余元至12.57億余元,凈利潤從0.16億余元虛增1.03億余元至1.2億余元。

為了使現場審計底稿通過亞太(集團)會計師事務所有限公司北京分所的內控質量審核,王樂剛要求致富公司提供與虛假財務數據相配套的繳稅憑證和增值稅專用發票等財務憑證,并向葉介紹了制作虛假憑證的平面設計師。葉云龍根據林永敏的要求,通過王樂剛介紹的平面設計師采用電腦修圖等手法偽造了與虛增財務數據相對應的電子繳稅付款憑證和增值稅專用發票,交由林永敏審核,并加蓋公章,再由王樂剛提交給亞太(集團)會計師事務所有限公司北京分所應對審核。亞太(集團)會計師事務所有限公司北京分所根據王樂剛提供的內容不實的現場審計底稿及上述虛假財務憑證出具了內容嚴重失實的“亞太京審字(2012)372號”審計報告。

債券違約,案涉人員被判刑

會計師事務所被判賠償1571萬元

在虛增財務數據后,2013年,致富皮業公司與東方證券公司簽訂了私募債券認購協議,致富皮業公司發行規模為1.5億元、期限為36個月、票面利率為9.5%并且附第24個月末發行人上調票面利率選擇權和投資者回售選擇權的私募債券,中信證券作為受托管理人、承銷商。2013年2月5日,東方證券資管公司管理的東方紅-新睿4號集合資產管理計劃認購1500萬元的案涉債券。之后,東方證券資管認購的致富皮業公司該筆私募債券違約。致富皮業公司于2015年2月3日公告確認回售事宜,但表示無力支付案涉債券的回售本金和利息。2017年11月29日,江蘇省宿遷市宿豫區人民法院作出(2017)蘇1311破申7號《民事裁定書》,裁定受理中信證券公司對致富皮業公司的破產清算申請。

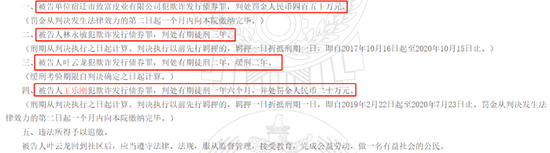

案發后,經上海市第一中級人民法院審理,致富皮業公司犯欺詐發行債券罪,判處罰金人民幣四百五十萬元;致富公司總經理兼財務總監林永敏犯欺詐發行債券罪,判處有期徒刑三年;致富公司財務經理葉云龍犯欺詐發行債券罪,判處有期徒刑二年,緩刑二年。原北京亞太會計師事務所合伙人王樂剛犯欺詐發行債券罪,判處有期徒刑一年六個月,并處罰金人民幣二十萬元。

不過此事還沒完,就致富皮業公司私募債券證券虛假陳述責任糾紛,東方證券資管將亞太會計所(亞太集團會計所審計等業務部分于2013年轉制設立亞太會計所)一紙訴狀告上法院,要求亞太會計所向東方證券賠償相關損失。

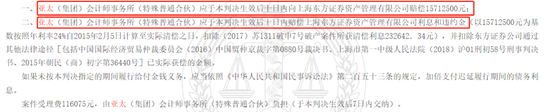

后經北京市第二中級人民法院審理,判決亞太會計所向東方證券資管賠償15712500元,以及相關利息和違約金。

亞太會計所以事務所改制

不應承擔責任為由提起上訴,二審被駁回

一審判決后,亞太會計所不服提起上訴。亞太會計所認為,亞太會計所沒有承接亞太集團會計所的任何財產和風險基金,不應承擔亞太集團會計所的任何民事責任,亞太會計所不應對亞太集團會計所的債務承擔責任。

二審法院北京市高級人民法院審理認為,雖然亞太會計所的出資由32位注冊會計師(即32位合伙人)個人繳納,但該出資及亞太會計所的執業資質、業績等均是承繼亞太集團會計所而來;且根據相關規定,會計師事務所轉制前的經營期限、經營業績視同連續,執業資格相應延續,在轉制前形成的職業風險基金在轉制后應繼續留存且留存期不得少于10年;亞太會計所提交的證據不足以證明其未接收亞太集團會計所的剩余財產和風險基金。因此,一審法院認為亞太會計所作為亞太集團會計所分立后的合伙企業,系本案適格被告,是正確的。亞太會計所主張其為新設立而非分立的合伙企業,獨立于亞太集團會計所,缺乏事實依據,本院不予支持。

最終,二審法院宣布駁回亞太會計所上訴,維持原判。且二審判決為終審判決。【責任編輯/額發】

來源:中國基金報

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。