阿里巴巴:重拾遼闊想象力,夯實新價值高地

在股市這樣一個充滿自我預期實現的地方,有時候一家公司的股價下跌本身就是股價下跌最重要的原因。

在經歷去年的大跌之后,阿里巴巴(BABA.N,9988.HK)股價仍然從年初至今已下跌超40%,同期納斯達克指數下跌33%,納斯達克中國金龍指數下跌了43.5%。有些投資者認為,阿里巴巴核心業務面臨壓力,電商、云計算等基本盤在整體需求偏弱且強敵環伺的環境中并不穩定。

長期以來,阿里的三條主賽道在于消費、云計算和全球化。消費的核心在于客群和購買力,云計算在于重構IT體系與巨大的技術飛躍,而全球化則在疫情影響逐漸緩解的今天,與出海的供給能力息息相關。因此,要判斷阿里的基本盤是否穩定,需要從其三大主賽道的基本面、布局、挑戰和未來發展潛力入手。

與嘈雜的外部聲音不同,在雙11剛剛拉開帷幕、市場等待阿里新財報發布的當口,機構投資者幾乎統一地釋放了對阿里的看好信號。瑞銀近期發表報告表示,料內地今次線上消費可能略好于市場預期,平臺利潤率仍可能意外上行;中金發布研報稱,降本增效有可持續性,利潤端整體表現或超市場預期。

此外,招商、國海、國盛等券商均發布了研報,認為新季度阿里的電商業務將邊際改善,利潤表現將超預期。

在《巴倫周刊》的60位分析師評級統計(上圖)中,有46位分析師給出阿里買入的評級,且在過去3個月中建議買入的分析師數量越來越多。此前10月24日,《巴倫周刊》就發文援引長期價值投資者大衛·赫羅(David Herro)表示,“作為領先的商務、金融服務和云計算公司,阿里巴巴目前市盈率僅為11倍,宏觀因素已經過度反映在了股價上。”

《巴倫周刊》中文版認為,對阿里巴巴來說,最好的消息之一是所有壞消息都已經聽過了。隨著消費回暖、物流恢復,趨勢向好且穩健增長的中國業務、作為未來增長核心的云計算將共同支撐阿里的業務基本面,考慮到阿里估值已達歷史最低點,正被市場嚴重低估,可以合理期待其觸底反彈,并在未來夯實新的價值高地。

這家公司正重拾遼闊的想象力,看待阿里也不妨用更遼闊的視野與心態。

阿里將于11月17日發布其2023財年二季度(自然年2022年三季度)財報,財報發布前夕,10月31日至11月4日當周,阿里股價觸底反彈,上漲9.95%至69.8美元。

核心電商:傳統優勢在夯實,新優勢在構建

電商是阿里的核心業務,在營收占比約七成。面臨外部的不確定性,阿里電商基本盤的穩健,一方面體現在傳統優勢在夯實,包括其消費者心智強,商業效率高,供給最豐富;另一方面源自新的優勢在構建,包括增強供應鏈能力建設,內容化持續進展,消費體驗在提升等帶來的增量勢能。在國內消費復蘇、尤其是線上消費發展強勁的背景下,淘系將進一步成為商家經營主陣地,進而激發更多潛力、發揮出更多商業價值。

阿里巴巴的使命是,讓天下沒有難做的生意。如今對于主播與商家而言,淘系正在形成“從交易到消費”的一個生態,最大化提升客群質量和消費者黏性,而非一個單純的銷售平臺。這是與其他市場玩家最不同的地方。

商業效率高是淘系生態的一大優勢。和合首創(香港)執行董事陳達在雪球平臺上發文舉例稱,從用戶規模來看,目前抖音DAU(日活躍用戶數量)超過6億,淘寶DAU約為3.93億。而從成交效率看,10月24日羅永浩的淘寶首播,2600萬觀看,2億元成交;相比此前羅永浩在抖音首播,則是4800萬觀看,1.1億元的成交。除一下來看,淘寶直播效率是抖音的4倍。

對商家來說,今年尤其關注投入產出的確定性。淘系電商擁有穩定的投資回報率(ROI),凈推薦值(Net Promotor Scores)更高,消費者心智強,成為商家的確定性來源。此外,淘系電商能夠幫助商家沉淀店鋪會員資產,提供生意增量。

淘系生態的優勢還在于用戶全生命周期的價值最大化。這背后與其長期能力積累息息相關。在上一季的財報分析師電話會上,阿里巴巴集團董事會主席兼首席執行官張勇直言不諱:直播是技術,電商是產業。內容化的方式有很多,短視頻只是其中一種,“新技術在不遠的將來一定又會改變消費體驗。但是任何一個平臺,最終都要有一個清晰的用戶定位,首先是服務于用戶的什么需求。什么是‘主食’,什么是‘甜點’,這是最核心的問題。”實際上,基于從用戶心智、達成交易到物流配送、售后服務的全鏈路能力建設,淘寶直播促進成交的確定性、淘系主播的帶貨能力依然穩居第一。

此外,淘系生態的復購率和留存率遠高于行業均值,按次計件,淘系人均購買超20次。復購率來自客群質量,淘系仍然擁有現階段國內最具消費能力的用戶群體:超過1.23億用戶年度花費達1萬元,2500萬88vip人均年度花費達5.7萬元。2021年,拼多多年活躍買家數達8.687億,與2021年阿里的中國消費者數量相近,但淘寶+天貓的8.5萬億元GMV依然令拼多多望塵莫及,也遠高于業界猜測的抖音的1.5萬億GMV。看商業效率,淘系電商占據絕對優勢。

從GMV看,經歷了過去兩個季度的承壓下跌,機構普遍預測將有邊際復蘇。

在直播成為電商增量戰場的當下,淘寶對不同量級的主播、達人的高吸引力成為其生態的另一發展勢能。與抖音、快手相比,淘寶布局直播最早,客戶群體數量最大、轉化率也最高。雙11之前,羅永浩、俞敏洪等達人及主播悉數在淘寶開播。頭部高人氣主播對成交額帶來了直觀而明顯的拉動作用。預售首小時,102個品牌成交額過億元,3000個品牌成交額翻倍增長。

淘寶直播的腰部主播、新主播也出現了很大的增量,預售引導金額分別有365%、684%同比增長;直播機構的預售引導金額,也有165%的同比增長。

新業務方面阿里也在持續降本增效、尋求增量。2022年6月份季度業績顯示,淘寶及淘特上M2C(工廠直接面向消費者)商品產生的支付GMV同比增長超過40%。社區電商品牌淘菜菜則通過迅速進駐人口密度較高且具有可觀購買力的地區,在6月份季度GMV同比增長超過200%。

這些數據都顯示出,淘系聚焦不同消費群體在進行用戶分層、分類運營,接下來,多元消費矩陣將促進不同消費群體錢包份額的增長,進一步帶來客群的拓展和黏性提高。

外部來看,國內消費正在復蘇,淘寶天貓平臺將看到更多商業確定性與增長潛力。國家統計局數據顯示,今年前三季度,社會消費品零售總額同比增長0.7%。其中,全國實物商品網上零售額同比增長6.1%,增速明顯快于社會消費品零售總額。

四季度開始,全國多地出臺了各方面的促消費政策,包括新能源車、綠色智能家電、加大線上促銷力度等。例如,上海宣布以2億元財政補貼范圍覆蓋電冰箱、電視機、洗碗機等八大類一級能效家電。

被壓制的消費潛力已經在釋放。今年天貓雙11甫一開售,僅用時1秒,消費者就買走了10個億的iPhone手機,首小時超過去年雙11全天。家電方面,以海爾為例,在天貓開賣僅5分鐘,銷售額破10億,足見天貓的爆發效率遠超同行。

在菜鳥的增量勢能方面,雙11預售期間,天貓和菜鳥聯合宣布:未來3年,消費者在天貓購買衣柜、床、洗衣機等大件電器家裝商品,將實現100%“一次上門、免費送裝”。這一“3年計劃”意味著淘系電商將重點針對低線上滲透率行業,從供應鏈入手拉動新增長,并進一步提高服務消費者的能力。

早在2022年5月的“阿里日”上,張勇就強調指出物流的重要性:“提升商家服務好消費者的能力是最關鍵的。”張勇說,在疫情特定場景下,必須以履約為前置條件來考慮消費。這也被視為阿里系電商在著力夯實新的競爭力。

圖片來源于網絡

云計算等待價值實現

在阿里的三條主賽道中,云計算與其未來的增長息息相關。隨著數字化技術的深化發展和企業上云的進一步拓展,阿里云的先發優勢和技術競爭力十分明顯,短期需求波動后,將借助結構的持續優化對收入和估值形成重要貢獻。

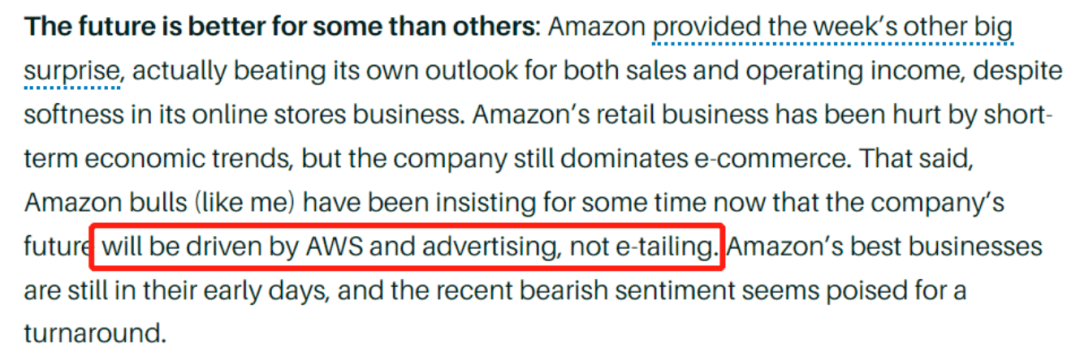

早在2016年,《巴倫周刊》就援引來自投資機構Wedbush的研究報告認為,阿里巴巴的云計算子公司阿里云將成為比肩亞馬遜云服務(AWS)的云計算服務商,“和亞馬遜一樣,阿里巴巴對云計算進行了長期的投資,同時不短視于短期盈利。”

AWS給靠零售起家的亞馬遜(AMZN)帶來了巨大的收益和商業價值。截至2021年1月18日,在亞馬遜的1.58萬億美元市值中,僅AWS業務就可以獲得超過9300億美元的估值。今年7月,《巴倫周刊》撰稿人埃里克·J·薩維茨接連發布了兩篇文章,分析了亞馬遜的云業務、其他科技服務、廣告、媒體、物流等業務的發展非常強勁,尤其是云業務,他指出,亞馬遜的看多者已經堅持認為,該公司未來的發展要由AWS驅動,而非電商。

圖說:2022年7月30日《巴倫周刊》發表文章截圖:Big Tech’s Reign Isn’t Over Yet. These Stocks Look Like Strong Buys.

阿里云對于阿里的未來增長貢獻可以參考AWS之于亞馬遜。2022年二季度,亞馬遜AWS的收入為197億美元,同比增長33%;而阿里云業務季度收入同比增長10%至176.85億元,連續7個季度實現盈利。

行業研究機構Gartner數據顯示,2021年全球云計算市場增長到了908.9億美元的規模。這意味著無論是始于2002年的AWS,還是創建于2009年的阿里云,都仍有著巨大的發展空間和擴張潛力,收入和利潤的增長空間很大。

Gartner發布的2021年全球云計算IaaS市場份額數據還顯示,阿里云排名全球第三,僅在亞馬遜、微軟之后,市場份額為9.55%,連續六年實現份額增長;同時,阿里云排名亞太市場第一,市場份額為25.53%。

從AWS的客戶分布來看,其客戶構成橫跨酒店和旅行、媒體娛樂、電信、金融服務、醫療、制造、能源等各個行業,今年二季度官宣的新客戶就包括達美航空、英國最大的電信公司BT(大英電信)以及華爾街知名投行杰富瑞。

回看阿里云,二季度,阿里云來自非互聯網行業的客戶收入占總收入的比例達到53%,較去年同期上升超5個百分點。多家機構認為,對阿里云而言,來自非互聯網行業的收入增長以及潛在的國際擴張可以為長期增長提供動力。

11月4日的2022云棲大會云原生數據庫峰會上,相關數據庫負責人表示,中國人壽使用阿里云自研的PolarDB數據庫,已經支撐公司數十套金融核心系統,實現了關鍵核心技術的敏捷可控。隨著阿里云在產品豐富度、行業覆蓋度、性能等方面的不斷提升,更多企業的上云需求得到充分釋放,云計算將給阿里的利潤增長、業務拓展等帶來更加深遠的影響。

從底層邏輯來說,云計算的發展離不開長期技術的投入和不斷革新突破,阿里通過率先自研CPU芯片、升級功效,在技術方面擁有較雄厚的資源和優勢。今年9月,阿里宣布向云計算部門投資10億美元,在《巴倫周刊》看來,這筆投資是向對其未來增長至關重要的部分業務注入了關鍵資金,華爾街認為,近年來阿里在云計算領域的投入已使其建立起與亞馬遜和微軟(MSFT)相媲美的業務。

2021年云棲大會,阿里平頭哥發布首顆自研CPU芯片倚天710.該芯片針對云場景研發,同時兼顧了性能與易用性;到了今年的云棲大會,阿里宣布倚天710已大規模應用,阿里云未來兩年20%的新增算力將使用自研CPU,這是阿里算力攻堅的重要突破。

目前,倚天710已在阿里云數據中心大規模部署,并以云的形式服務阿里巴巴和多家互聯網科技公司,算力性價比提升超30%,單位算力功耗降低60%。

價值復蘇前夜

早在今年7月初,《巴倫周刊》就援引華爾街多家機構觀點稱,投資者應重新考慮將阿里作為核心投資。包括瑞銀、花旗在內的機構認為,預計2022年下半年中國互聯網ADR的表現將超過美股大盤和美國同行,并建議投資者利用這個機會參與中國的復蘇。

在經過漫長的下跌之后,中概股的估值目前整體已經出現非常低估的狀態,而在普遍被低估的中概股中,像阿里這樣的大市值中概股被投資者低估得更加厲害。

當前,阿里巴巴的市凈率僅為1.29倍,遠低于行業平均的3.99倍。

與此同時,阿里的現金儲備不斷增加,截至今年6月30日,阿里現金、現金等價物和短期投資金額為人民幣4531.93億元,這比一季度前的4464.12億元增長了67.81億元,比一年前的4708.24億元增長了3.74%。

盡管疫情、監管、經濟增長放緩等負面因素仍在,但當前的市場對于中國科技股甚至中概股整體已經過于悲觀。高盛高級投資策略師馬修斯·迪博(Matheus Dibo)在今年9月坦誠地表示:“這個行業有很多壞消息已經被(市場)消化,我認為未來令人失望的可能性要小得多。”

如今,隨著中美審計合作推進、全球物流和供應鏈好轉、國內政策和經濟方面壓力減輕,以阿里巴巴為代表的中概股很可能將迎來價值復蘇。

新的增長故事中,出海也是重要的引擎之一。今年二季度,阿里的國際業務中,國際零售商業業務收入為105.24億元;跨境電商Lazada在東南亞的訂單錄得10%的同比增長;IaaS市場也在不斷向外延伸,5月20日,阿里云宣布位于泰國的云數據中心正式啟用,這是阿里云在東南亞的第10座數據中心。至此,阿里云在全球27個地域運營著84個可用區。

東南亞始終是阿里的出海前沿,也用實際的增長證明了其業務上的發展潛力。在2021阿里巴巴投資者日上,阿里云智能總裁張建鋒表示,阿里云的東南亞市場營收增長超60%,這一增速遠超國內。今年8月,阿里巴巴以約1億美元的現金對價收購了印度尼西亞電信運營商PT Smart Telecom(Smartfren)6%的股份,在此基礎上迅速進一步介入東南亞這一全球增速最快的數據中心市場。

綜上,從消費、云計算和全球化三條主賽道看,阿里依然在行業占據很強的優勢地位,且均在不斷投入、持續增長。《巴倫周刊》認為,雖然宏觀經濟挑戰仍在,但阿里的市盈率目前不足8倍,這表明巨大的利空基本都已經被市場消化。在外部環境向好、業務穩健增長、利潤表現或超預期的背景下,可以期待市場將帶來阿里的估值修復和長期價值的兌現,并進而引領中概股整體的價值重估。

文 | 宋惕

編輯 | 彭韌

《巴倫周刊》(barronschina)原創文章

來源:巴倫周刊

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。