內(nèi)容成本持續(xù)高下,百年迪士尼也撐不住了?

圖片來源@視覺中國

文|海豚投研

$迪士尼.US 美東時間 11 月 8 日美股盤后發(fā)布了 2022 財年第四季度(2022 年三季度)業(yè)績。作為本財年最后一個季度,迪士尼意外收了個爛尾。在前三季度的故事演繹下:

(1)疫情壓抑太久,盡管物價、貸款成本連環(huán)上漲,但工作不缺和工資漲不停下,漲價也壓不住線下出行的需求,哪怕是主題公園這樣的可選消費服務(wù)。

(2)流媒體為搶用戶爭破腦,內(nèi)容戰(zhàn)開打,燒錢不止,虧損新高。

(3)總之,百年傳統(tǒng)業(yè)務(wù)主題公園 “加量” 回歸,覆蓋流媒體的虧損、有線電視的垂暮以及為了 Disney+ 獨家后而刻意減少的內(nèi)容分發(fā),新的收入結(jié)構(gòu)和利潤結(jié)構(gòu)形成。

但風險在于,在內(nèi)容成本持續(xù)走高下,“公園熱” 何時放緩?流媒體虧損何時修復(fù)?兩邊的邊際拐點相反,一旦打破平衡,那么熊市時期投資者最在意的利潤就要守不住。

而就在這迪士尼上交收官業(yè)績中,似乎在逼近上述風險。盡管管理層表態(tài)流媒體的虧損拐點已到,2024 年將如期盈利。但海豚君擔心的是,為了保證流媒體的獨家內(nèi)容,傳統(tǒng)業(yè)務(wù)的收入會在此之前先一步萎縮,繼而造成利潤持續(xù)趴地。而主題公園在漲價后還能保持多久的熱度也是一個玄學(xué)。對于短期來說,僅有一個 “內(nèi)容周期” 還能給市場帶來一些期待。

回到本季財報,核心要點如下:

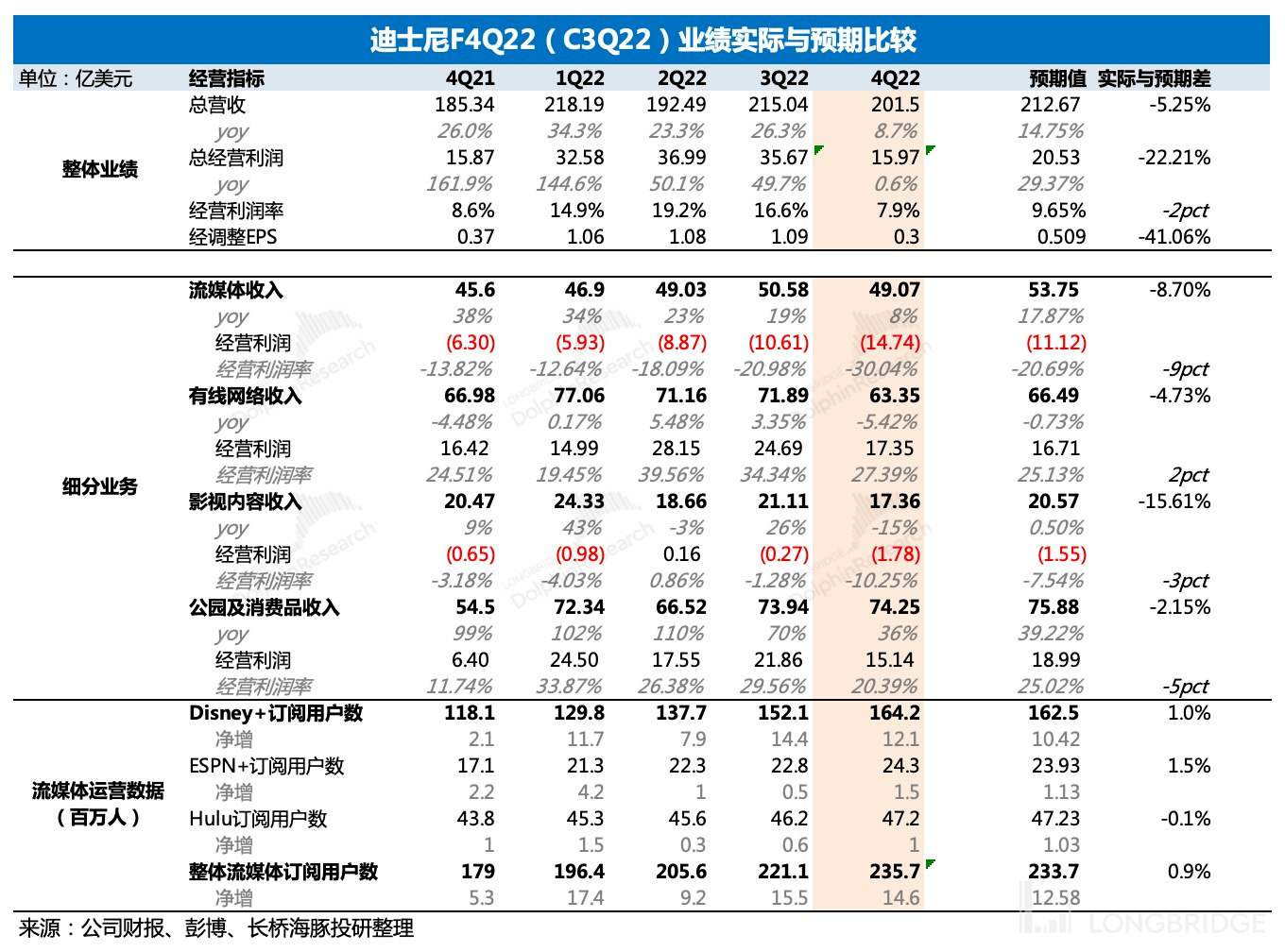

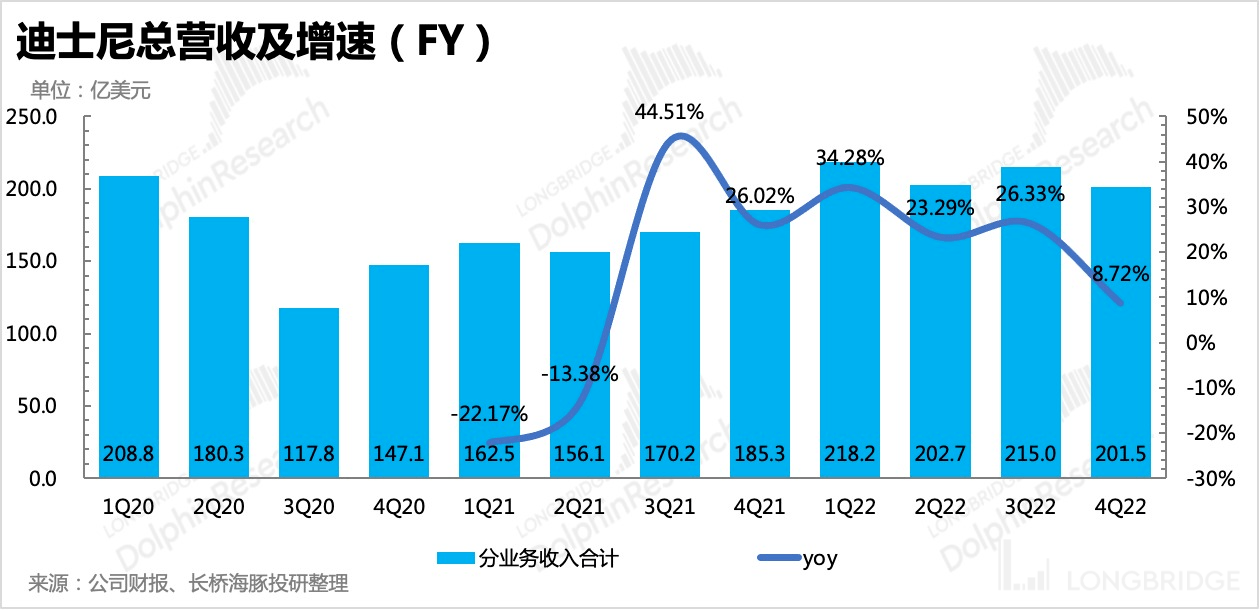

1、總收入 201 億元,同比增速陡降至個位數(shù) 8.7%,顯著低于一致預(yù)期的 213 億。相較于核心投行的最新預(yù)期,除了主題公園業(yè)務(wù)勉強達標外,其他傳統(tǒng)業(yè)務(wù)包含流媒體業(yè)務(wù)創(chuàng)收均不及預(yù)期。

展望 1Q23FY,暫時不用特別悲觀。一方面下季度有口碑不錯的《黑豹 2》、《阿凡達 2》等影片上映,另一方面流媒體業(yè)務(wù)可能會在漲價、廣告訂閱套餐的推動下獲得改善。與此同時,雖然在 10 月提價、又有颶風影響,但從游客的入園情況來看,主題公園的需求仍然強勁。

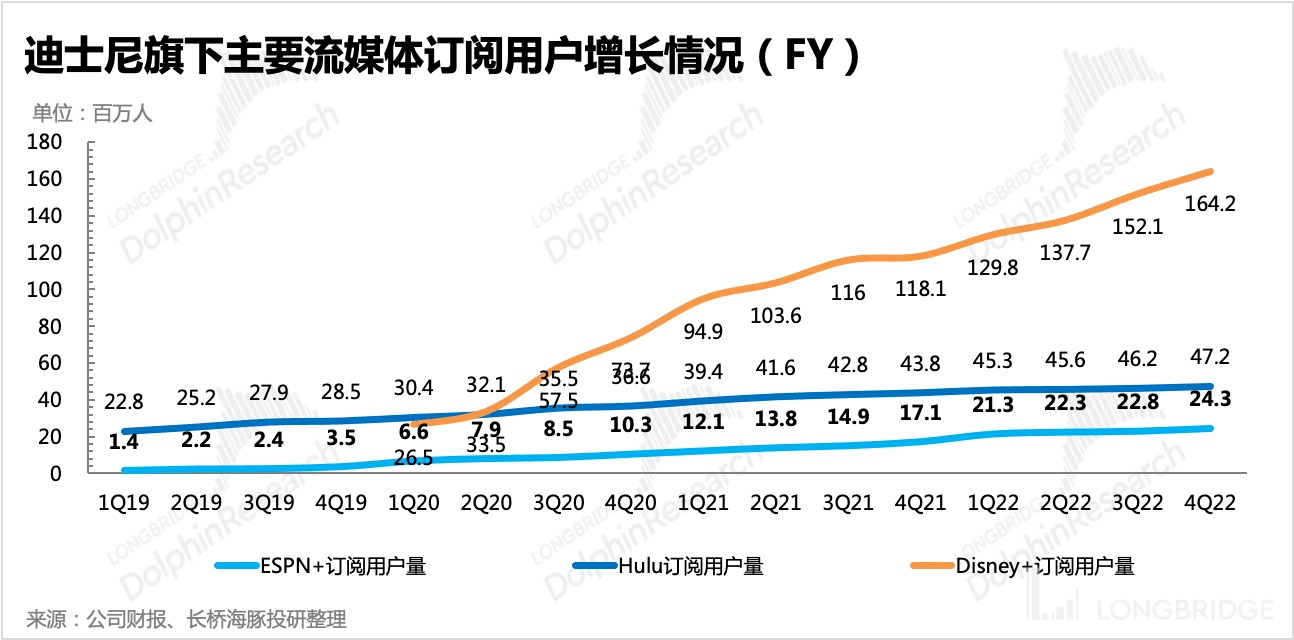

2、流媒體訂閱上主要亮點是用戶凈增超預(yù)期,本季度 Disney+ 新增了 1210 萬人,比市場預(yù)期的多了 200 萬。ESPN+、Hulu 雖然漲價,但表現(xiàn)也不差。

本季度流媒體創(chuàng)收表現(xiàn)不佳,主要是廣告走弱以及更多的用戶轉(zhuǎn)向高性價比的打包價。不過從管理層的戰(zhàn)略上來看,下季度開始會將更多的關(guān)注點放在流媒體的變現(xiàn)上。漲價(Disney+12 月漲價)、廣告支持套餐都是為了做高收入和盈利,管理層允諾 2024 年流媒體業(yè)務(wù)盈利的目標不變。

3、影視內(nèi)容業(yè)務(wù),雖然有《雷神 4》等漫威電影的熱賣,但為了優(yōu)先 Disney+ 的內(nèi)容供應(yīng),公司大幅減少了內(nèi)容向外授權(quán),同時會有部分新電影只上線 Disney+ 或者是比以往更快的安排線上資源,從而影響潛在的影院票房和家庭電視點播的收入。最終導(dǎo)致本季度收入 17.4 億,同比下滑 15%,與市場預(yù)期 20.6 億差距較大。

4、主題公園業(yè)務(wù),相比而言較穩(wěn)健。雖然增速放緩明顯,但去年基數(shù)不低,同時今年也遭遇了颶風 “伊恩” 影響,奧蘭多公園被迫關(guān)閉了兩天,管理層表述伊恩對三季度的利潤影響有 0.65 億,約占當前利潤的 4%。

展望 1Q23FY,假日較多,雖然 11 月初又有颶風 “尼科爾” 開始在佛羅里達州登陸,預(yù)計也會對主題公園業(yè)務(wù)產(chǎn)生影響。但自從 10 月 11 日美國本土公園門票、服務(wù)產(chǎn)品等統(tǒng)一漲價約 10% 后,從德銀跟蹤的游客入園情況來看,似乎未看到需求端有減弱的跡象,今年整體入園數(shù)據(jù)優(yōu)于疫情前 2019 年。

國際公園上,巴黎迪士尼樂園的情況正在好轉(zhuǎn)和恢復(fù),抵消了上海迪士尼的部分損失。

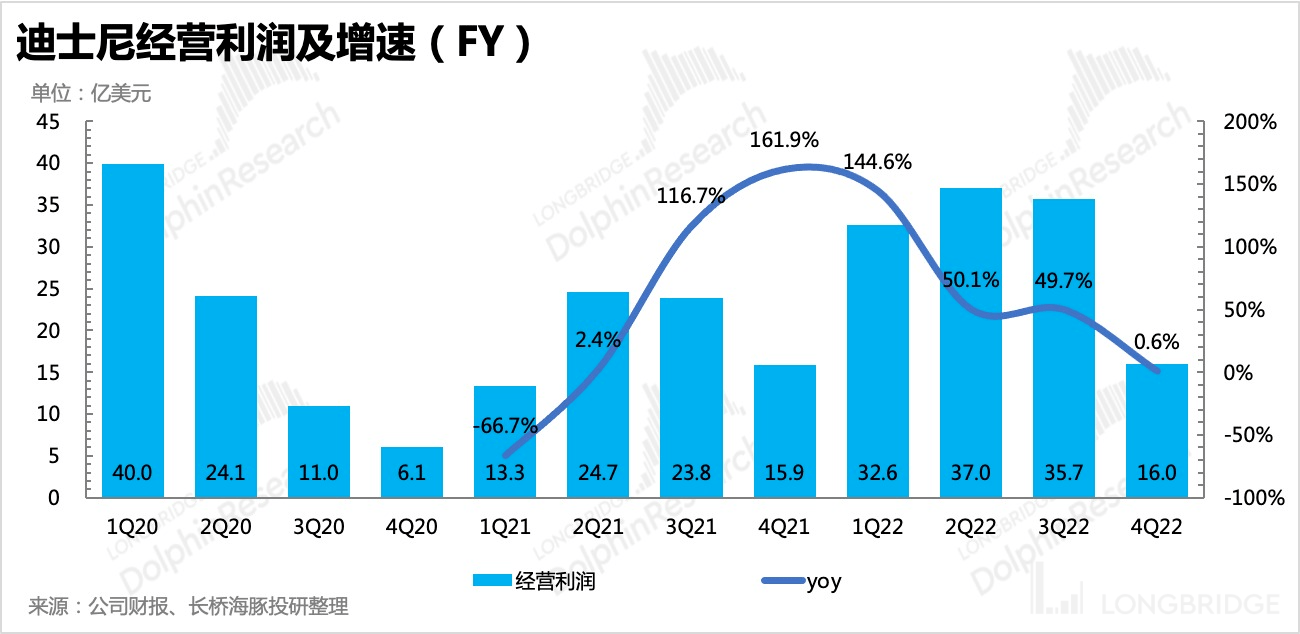

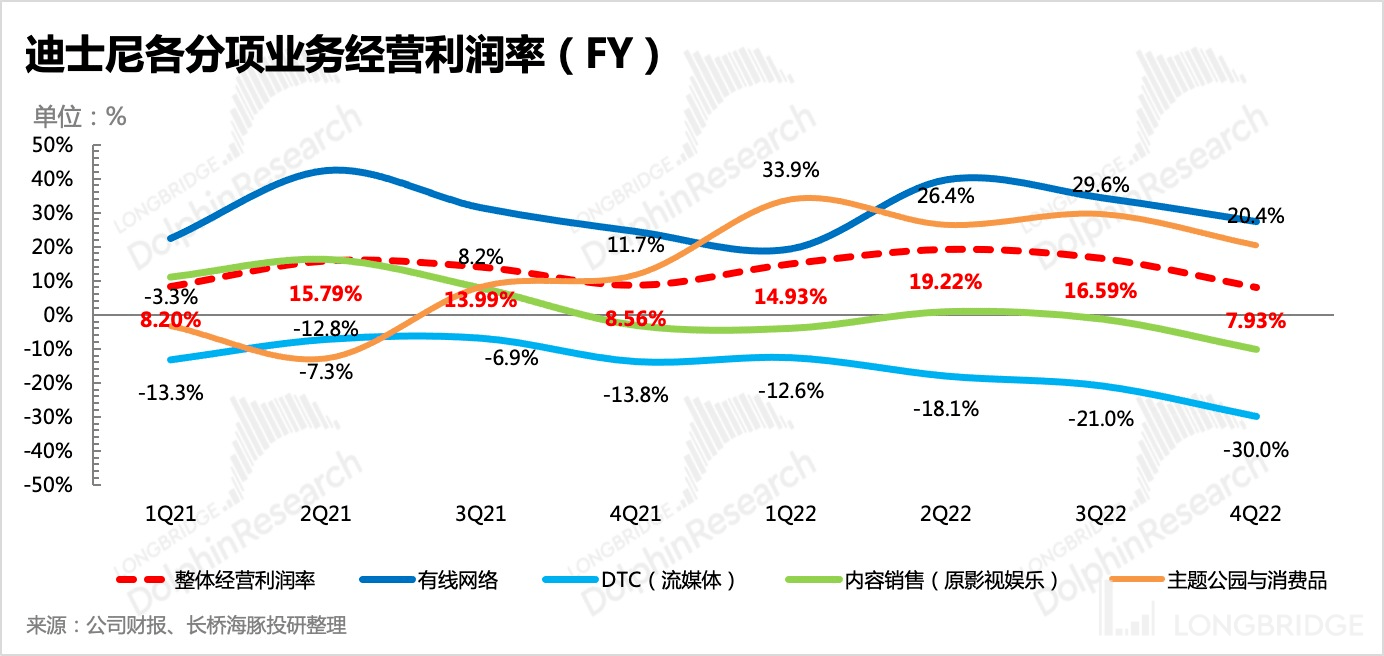

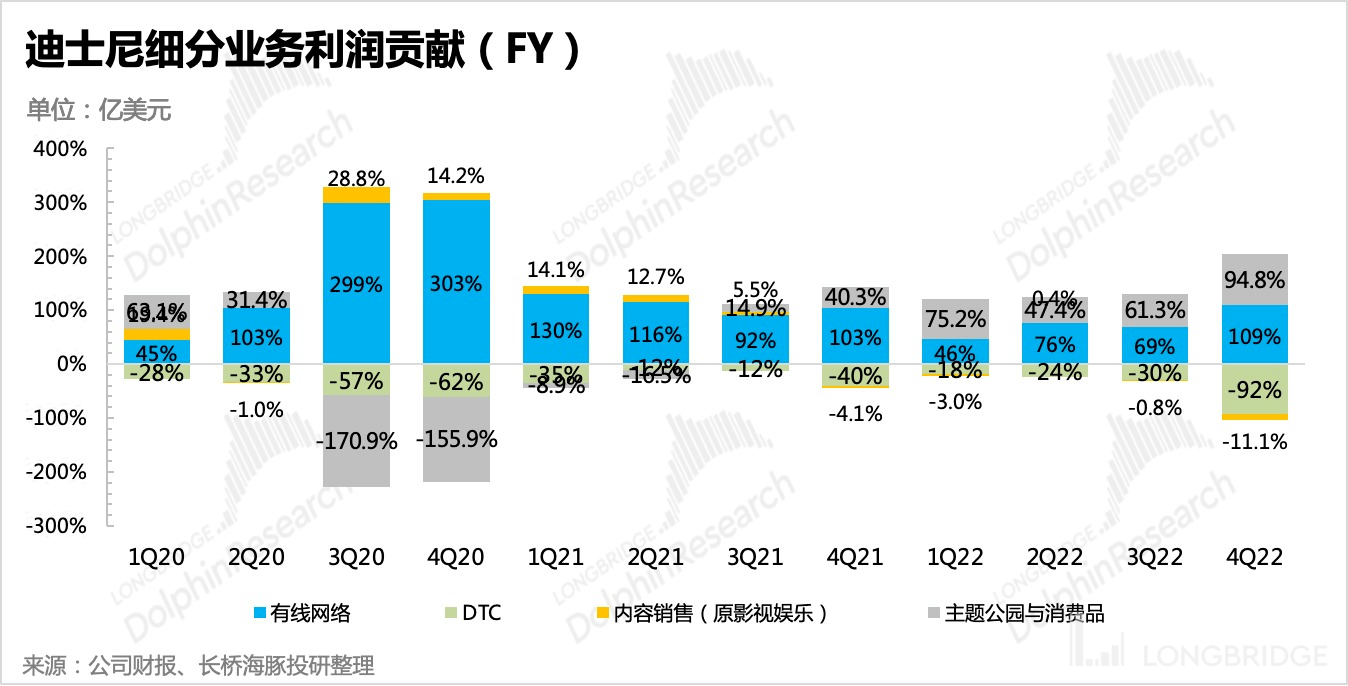

5、利潤被內(nèi)容成本狂削:本季度實現(xiàn)經(jīng)營利潤 16 億,與上年同期基本持平,顯著弱于市場預(yù)期的 20.5 億。除了主題公園受通脹、獲客影響而支出飆升之外,其他業(yè)務(wù)主要是被高昂的內(nèi)容成本拖累。隨著今年的電影大片陸續(xù)上線 Disney+,流媒體的虧損創(chuàng)了新高,經(jīng)營虧損率達到 30%。但管理層表態(tài),流媒體的虧損拐點已經(jīng)到來,暗示下季度的虧損將會改善。

6、自由現(xiàn)金流存在季節(jié)性 “虛高”:本季度自由現(xiàn)金流為凈流入 13.76 億元,其中主要是經(jīng)營性現(xiàn)金流凈流入 25.2 億元貢獻,在利潤被壓縮下還能環(huán)比增加明顯,主要是由于本季度應(yīng)付款項多了近 10 億,而上季度是減少的。

從歷史來看,每年四季度均會出現(xiàn)這樣的一個虛高情況,可能與供應(yīng)商之間的支付節(jié)奏有關(guān),并不能簡單視為現(xiàn)金流大幅改善。同比來看,自由現(xiàn)金流下降 10%。

截至 10 月,公司賬上現(xiàn)金 116 億,還算充足。

長橋海豚觀點

迪士尼收官季的業(yè)績表現(xiàn),只有 “流媒體用戶增長大超預(yù)期” 這一個亮點。相比于前三季度營利雙超預(yù)期的強勢,四季度為了保住流媒體用戶增長這個指標,對傳統(tǒng)內(nèi)容業(yè)務(wù)的犧牲代價著實有些大。

這讓我們開始留意,市場是否高估了迪士尼內(nèi)容周期對最終整體業(yè)績的貢獻。管理層也預(yù)料到這種不健康的增長路徑,電話會中開始強調(diào)未來對收入、盈利而非僅僅是用戶指標的關(guān)注。

相比而言,讓海豚君稍微放心的還是主題公園業(yè)務(wù)。雖然這個季度收入不及一致預(yù)期,但基本達標了核心投行的預(yù)期。從疫情前的正常年份來看,二、四季度也并不是旺季,收入環(huán)比走弱并不算太出人意料,并且消費品的需求比較旺盛,增速環(huán)比有所加速。兩塊業(yè)務(wù)更適合加總來看,四季度環(huán)比增長且絕對值繼續(xù)在創(chuàng)歷史新高。

不過公司希望將通脹的壓力傳遞給消費者,10 月 11 日三年門票價格沒變的美國本土迪士尼公園開始漲價,平均漲幅約 10%,從目前的客流量來看,暫未看到消費者的抵觸。

只是如果高息環(huán)境持續(xù),企業(yè)紛紛妥協(xié)裁員,消費者可支配收入預(yù)期走弱,那么優(yōu)先削砍的需求也是偏向娛樂這種可選消費。那么對于強勁了一年的主題公園,恐怕難免會陷入增長乏力的狀態(tài)。而這一點恐怕也是市場可能偏樂觀的地方。

因此從宏觀上來說,迪士尼未來可能存在一個整體業(yè)績轉(zhuǎn)弱的拐點,但內(nèi)容周期的到來似乎又能給公司增加一些風險抵抗。海豚君認為,未來的 2023 財年一季度(4Q22CY)恐怕是此輪內(nèi)容周期的巔峰季。隨后在高基數(shù)和宏觀經(jīng)濟的壓力下,迪士尼的業(yè)績轉(zhuǎn)弱拐點會出現(xiàn),但流媒體的盈利拐點可能還要等到 2024 年末,收入結(jié)構(gòu)的變化會造成利潤率需要度過一段趴地的尷尬期。

本季財報詳細解讀

認識迪士尼

作為近百年的娛樂王國,迪士尼的業(yè)務(wù)架構(gòu)也經(jīng)歷了多次調(diào)整,海豚君在《迪士尼:百歲公主的 “駐顏術(shù)”》中有過詳細介紹。這里呈現(xiàn)最新的業(yè)務(wù)架構(gòu)情況,便于投資者閱讀財報前初步了解。

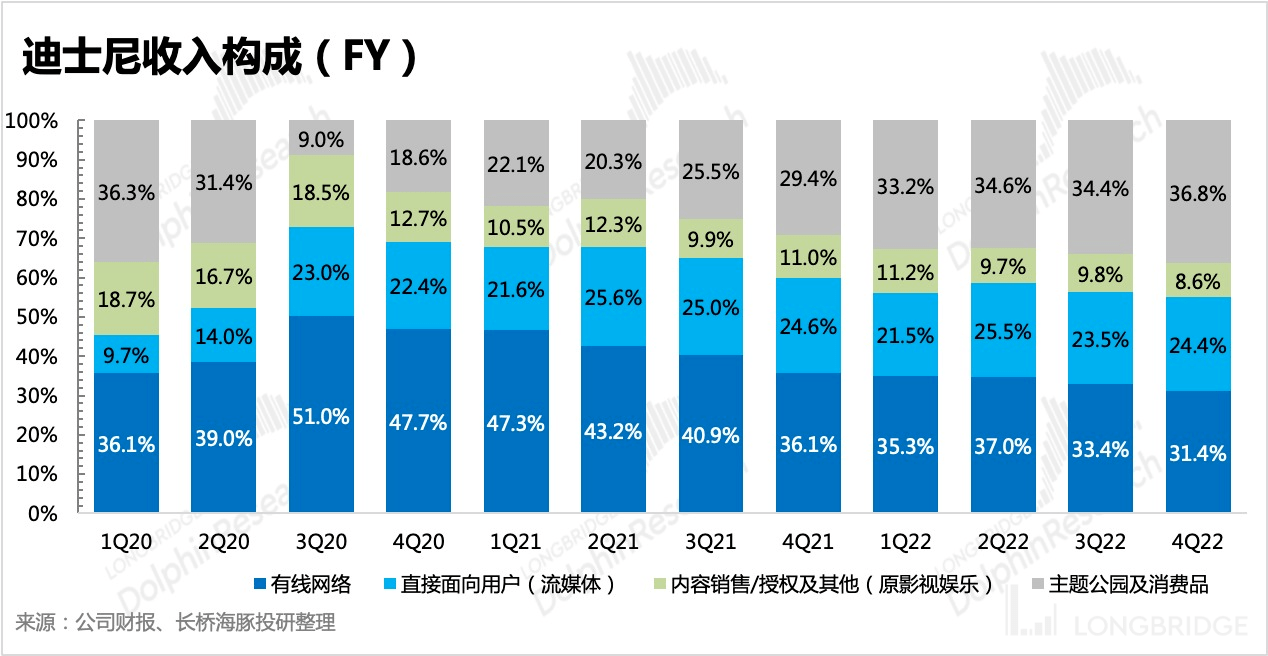

(1)迪士尼業(yè)務(wù)結(jié)構(gòu)主要包含了四塊,影視娛樂、有線電視、流媒體、主題公園及商品零售。

(2)【主題公園及商品零售】多年發(fā)展已經(jīng)較為成熟,第一 IP 儲備加持下,迪士尼主題公園業(yè)務(wù)龍頭地位穩(wěn)固,更多的受到整體消費的影響。常態(tài)下,可以視為一個穩(wěn)定現(xiàn)金流。

(3)【影視娛樂】、【有線電視】、【流媒體】本質(zhì)上就是在做迪士尼影片的制作發(fā)行,因此收入變動主要與迪士尼的電影排片、整體電影市場消費力有關(guān)。

來源:迪士尼財報、長橋海豚投研繪制

收入:顯著低于預(yù)期,漲價能拯救下季嗎?

本季度迪士尼實現(xiàn)總營收 202 億美元,同比增長陡降至 8.7%,多方面原因造成業(yè)績顯著低于市場預(yù)期(~212 億元)。

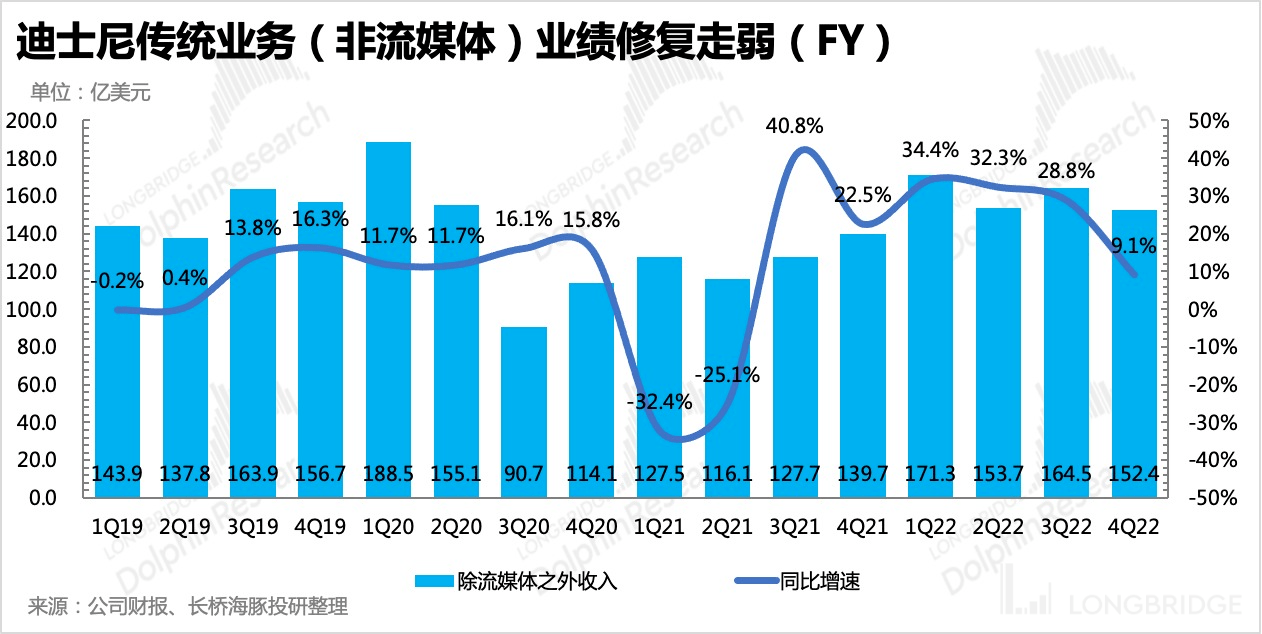

從收入增長的貢獻角度來看,除了主題公園還算穩(wěn)定外,有線電視、影視內(nèi)容收入拉胯嚴重,傳統(tǒng)業(yè)務(wù)修復(fù)趨勢顯著走弱。流媒體雖然用戶增長靚眼,但更多的打包價用戶、廣告走弱拖累了整體收入。

雖然漫威的《雷神 4》票房不錯,但為了保證流媒體 Disney+ 上更多的獨家內(nèi)容,內(nèi)容向外授權(quán)越來越少,并且線下影片會加速安排線上資源,繼而帶來分發(fā)收入的降低。

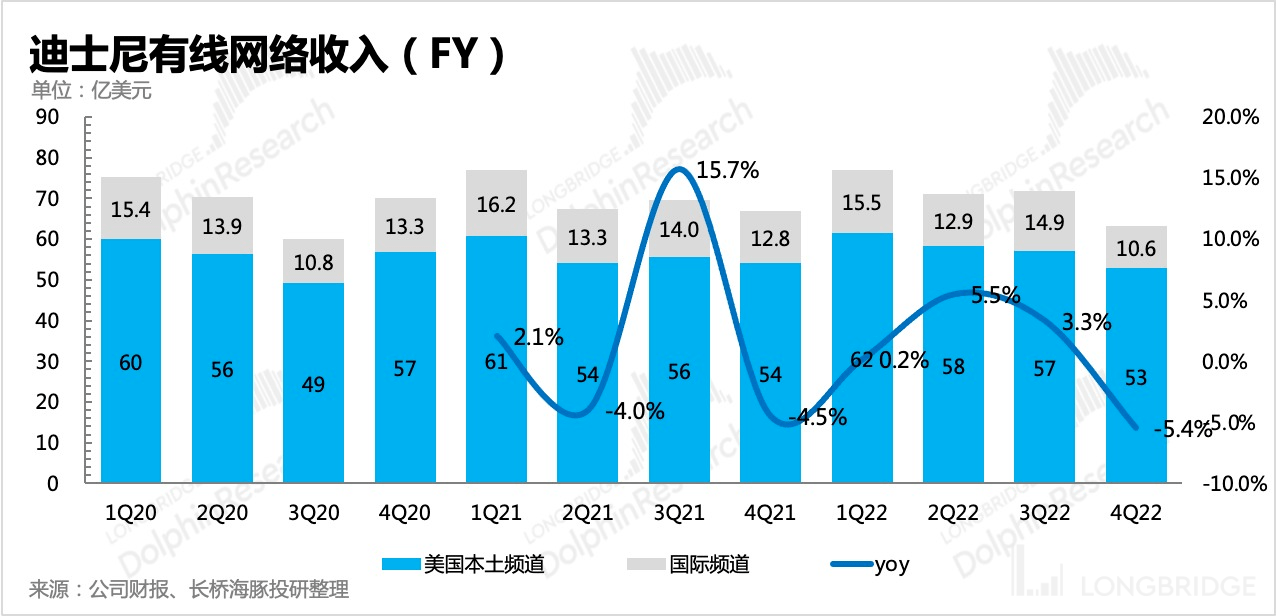

有線電視則因為去年同期有 NBA 總決賽的原因,有高基數(shù)影響。不過有線電視行業(yè)基本屬于夕陽產(chǎn)業(yè),存在被流媒體遷移用戶的大趨勢。

再來看具體細分業(yè)務(wù)情況:

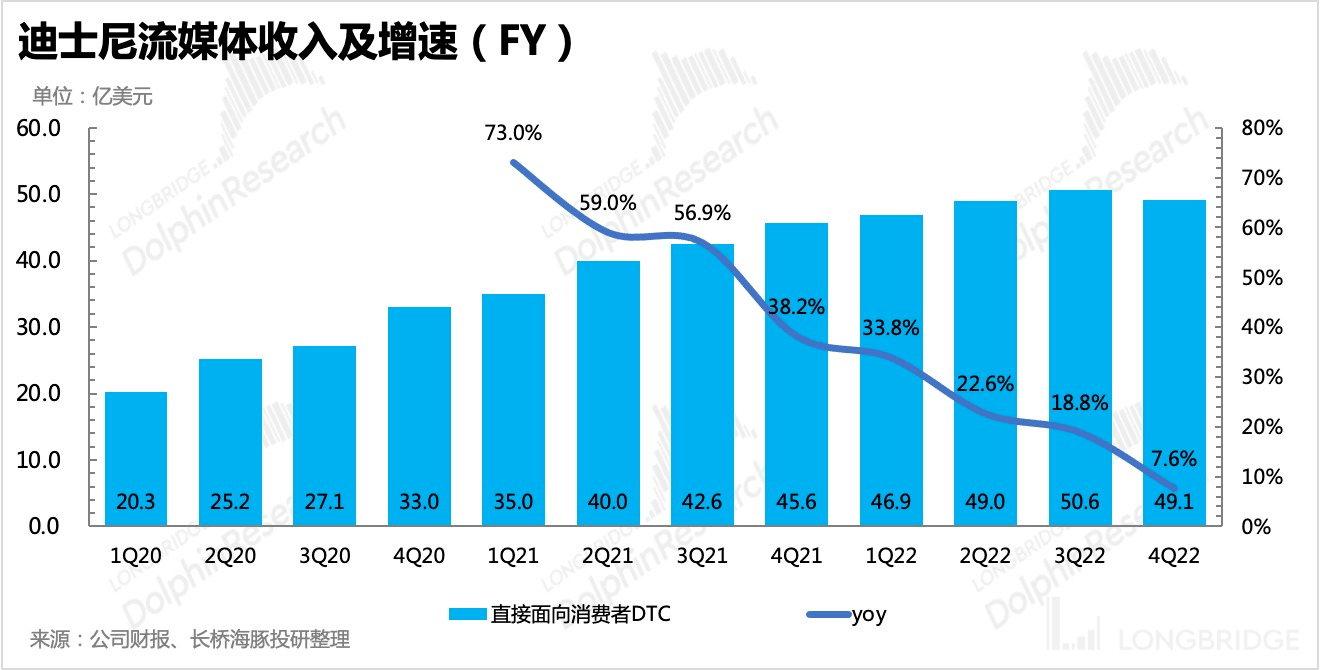

1、流媒體業(yè)務(wù)(DTC)

雖然對公司當下的收入、利潤貢獻不高,流媒體業(yè)務(wù)確實支撐公司成長性的主要邏輯,是市場對迪士尼未來估值上升的主要推動力。

本季度實現(xiàn)收入 49 億元,同比增長 7.6%。雖然訂閱用戶增長亮眼,Disney+ 用戶新增 1210 萬,比市場預(yù)期多了 200 萬,但由于廣告走弱、用戶轉(zhuǎn)向高性價比的捆綁包、匯率等影響,整體收入差了預(yù)期不少。

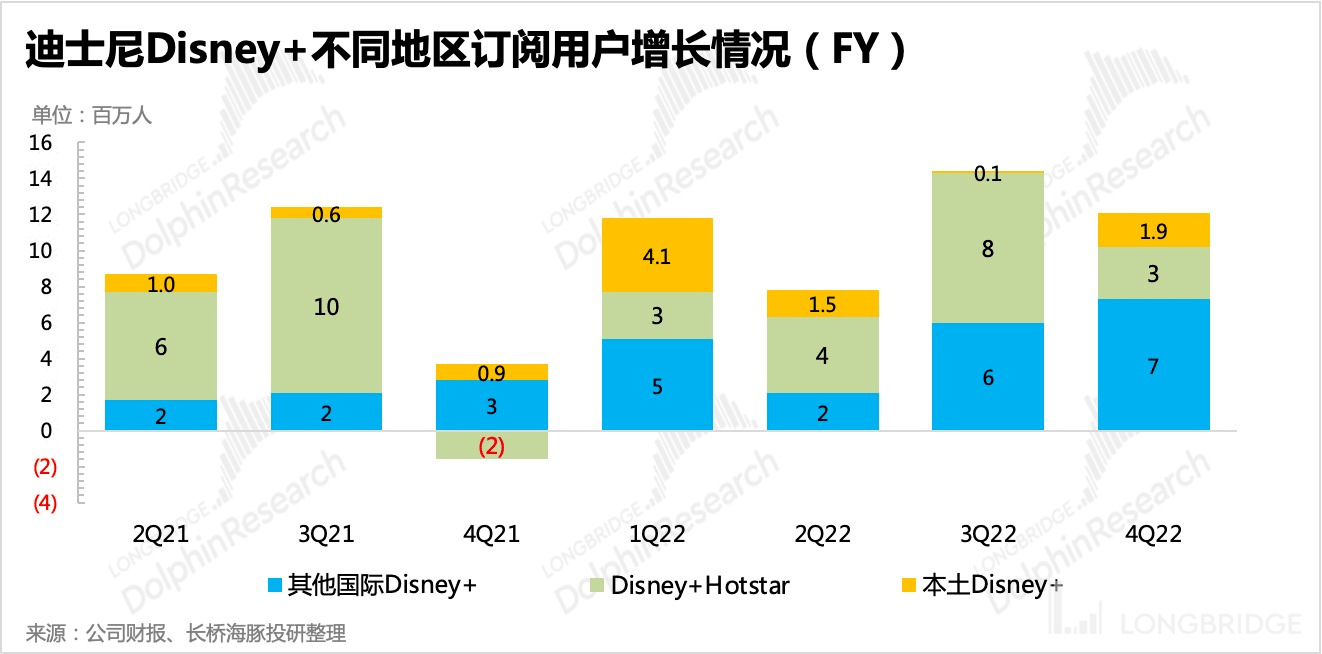

本季度流媒體 Disney+ 用戶的新增,主要來源于除北美、印度之外的其他地區(qū)。海豚君猜測,估計與迪士尼近期主推的歐洲、拉美地區(qū)有關(guān)。截至 10 月,Disney+ 總用戶規(guī)模達 1.64 億,全平臺用戶規(guī)模達到 2.36 億。

ESPN+ 雖然在 8 月進行了大幅漲價(+43%),但本季度增長還不錯,凸顯了 ESPN+ 的產(chǎn)品競爭力。10 月、12 月 Hulu、Disney+ 也選擇漲價,漲幅也不小,尤其是 Disney+,為了給廣告套餐讓路,硬生生從 7.99 美元漲至 10.99 美元,而 7.99 美元變成了 Disney+ 廣告套餐的價格。

單從價格上來看,劇集資源更弱的 Disney+ 廣告套餐價格比 Netflix 的 6.99 美元還要貴,建議關(guān)注電話會管理層披露更多關(guān)于廣告套餐計劃細節(jié)。

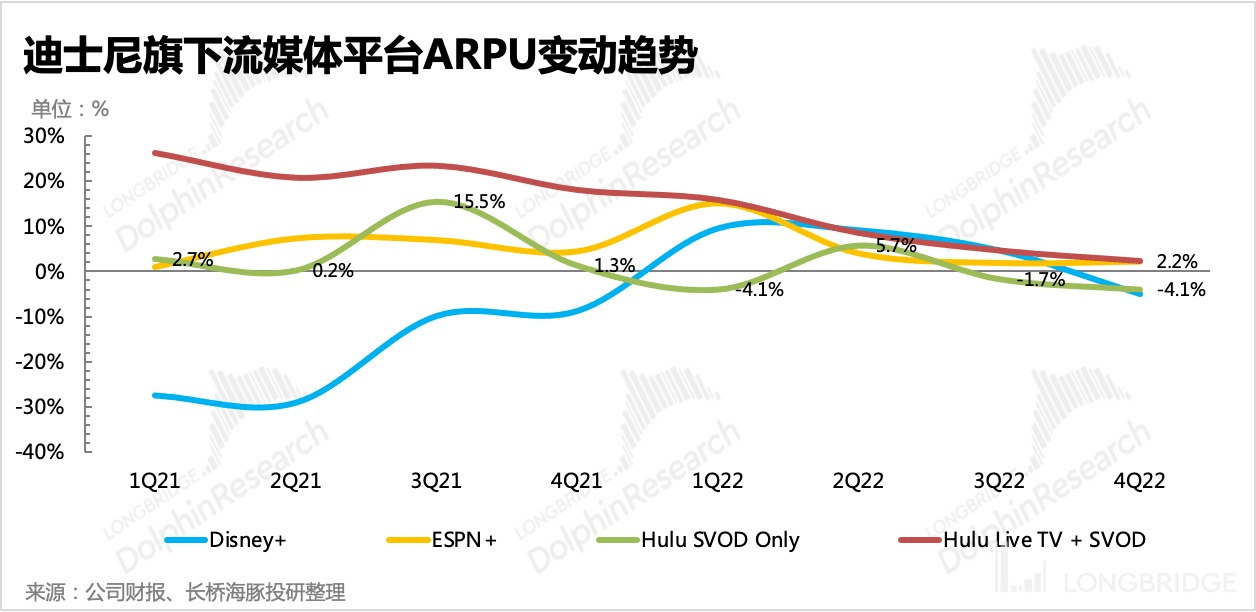

單用戶價格 ARPU 被匯率和捆綁價有所削弱,但漲價的 ESPN+ 環(huán)比提升。

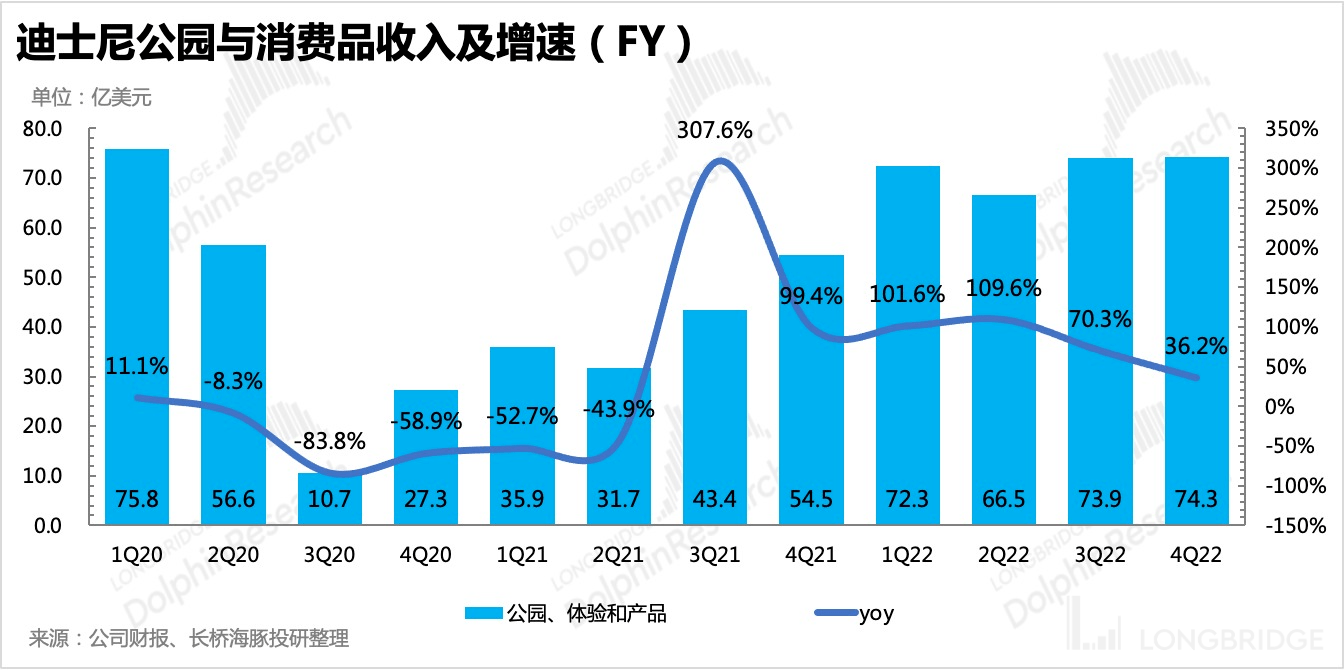

2、主題公園與消費品

本季度主題公園雖然不及市場預(yù)期,但相比其他業(yè)務(wù)而言依然算穩(wěn)健。不過不同于以往的營利雙增,四季度經(jīng)營利潤率顯著走低,公司解釋為高通脹對商品采購成本帶來不小的壓力。

本季度實現(xiàn)收入 74.3 億美元,同比增長 36%,其中樂園體驗收入 61 億,同比增速 46%,放緩明顯。這次美國本土市場增速放緩比較明顯,除了颶風伊恩的影響(減少 0.65 億利潤),海豚君認為,恐怕與本季度線下流量回歸接近尾聲有關(guān)。

10 月 11 日,公司宣布漲價,希望將通脹的壓力傳導(dǎo)到消費者身上,雖然從目前來看游客流量還是保持高位(超過同期 2019 年水平),但從增長貢獻來看,后續(xù)的增長可能更多的需要靠漲價來帶動。

不過海豚君提醒,在下季度的 “旅游旺季 + 創(chuàng)立 100 周年” 拉動效果之后,主題公園的熱度和業(yè)績可能也會出現(xiàn)一個增速拐點,作為收入貢獻最大的一項業(yè)務(wù),會帶來公司短期業(yè)績壓力。

除了漲價外,隨著亞洲市場疫情封鎖逐步放開,未來能夠寄希望的增長動力還來源于日本、上海、香港迪士尼園區(qū)。在疫情前正常年份,國際園區(qū)的收入貢獻接近 1/3。因此他們的修復(fù)也會驅(qū)動整體收入增長,不過因為匯率的原因,可能還需要打一個折扣。

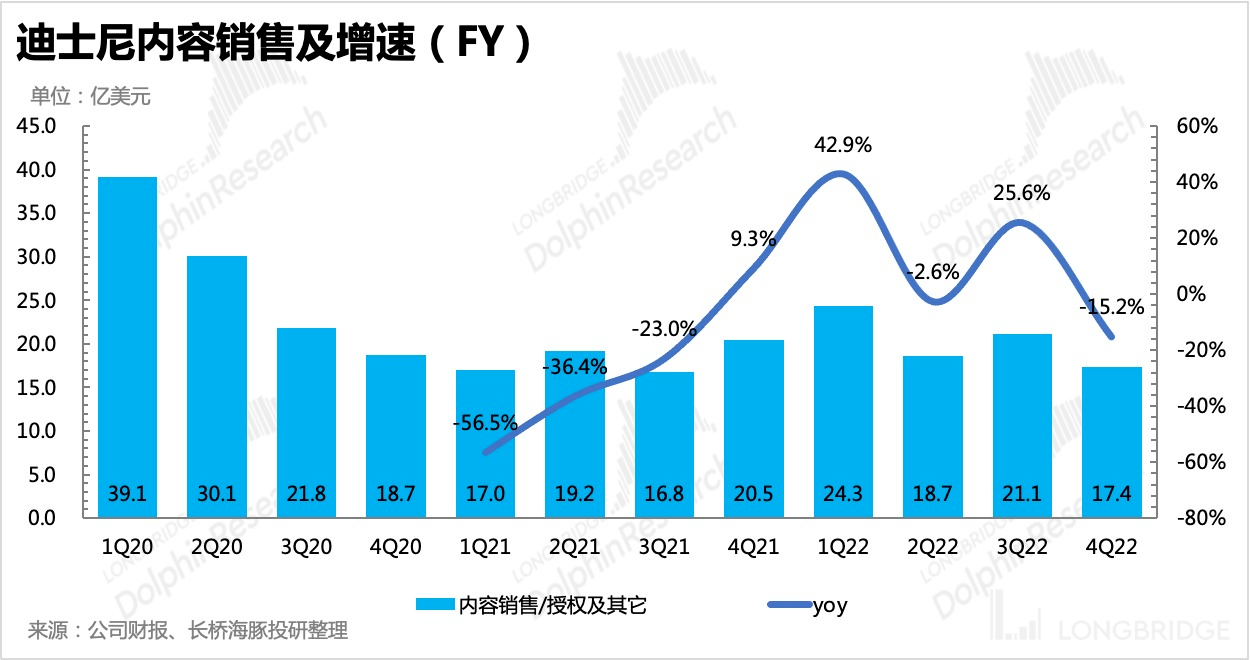

3、影視內(nèi)容銷售

內(nèi)容銷售收入主要與當季迪士尼的電影發(fā)行表現(xiàn),以及其他電視節(jié)目內(nèi)容分發(fā)授權(quán)、家庭電視點播付費相關(guān)。本季度迪士尼上映了漫威大片《雷神 4》,截至當前全球票房共 7.61 億,另外《女巫也瘋狂 2》則選擇直接上線 Disney+,《雷神 4》則在線下影院上映一個多月后,于 9 月初也上線了 Disney+。

結(jié)合此前也有多部動畫電影直接上流媒體、《黑寡婦》線上線下同時上映的操作,預(yù)計未來為了保證 Disney+ 的增長,迪士尼會引導(dǎo)更多線下用戶轉(zhuǎn)移到流媒體上。

但由此而帶來的短期犧牲有點大,內(nèi)容銷售收入直接少了一大截。劇集的對外授權(quán)收入減少,電影的潛在票房收入也被壓縮。

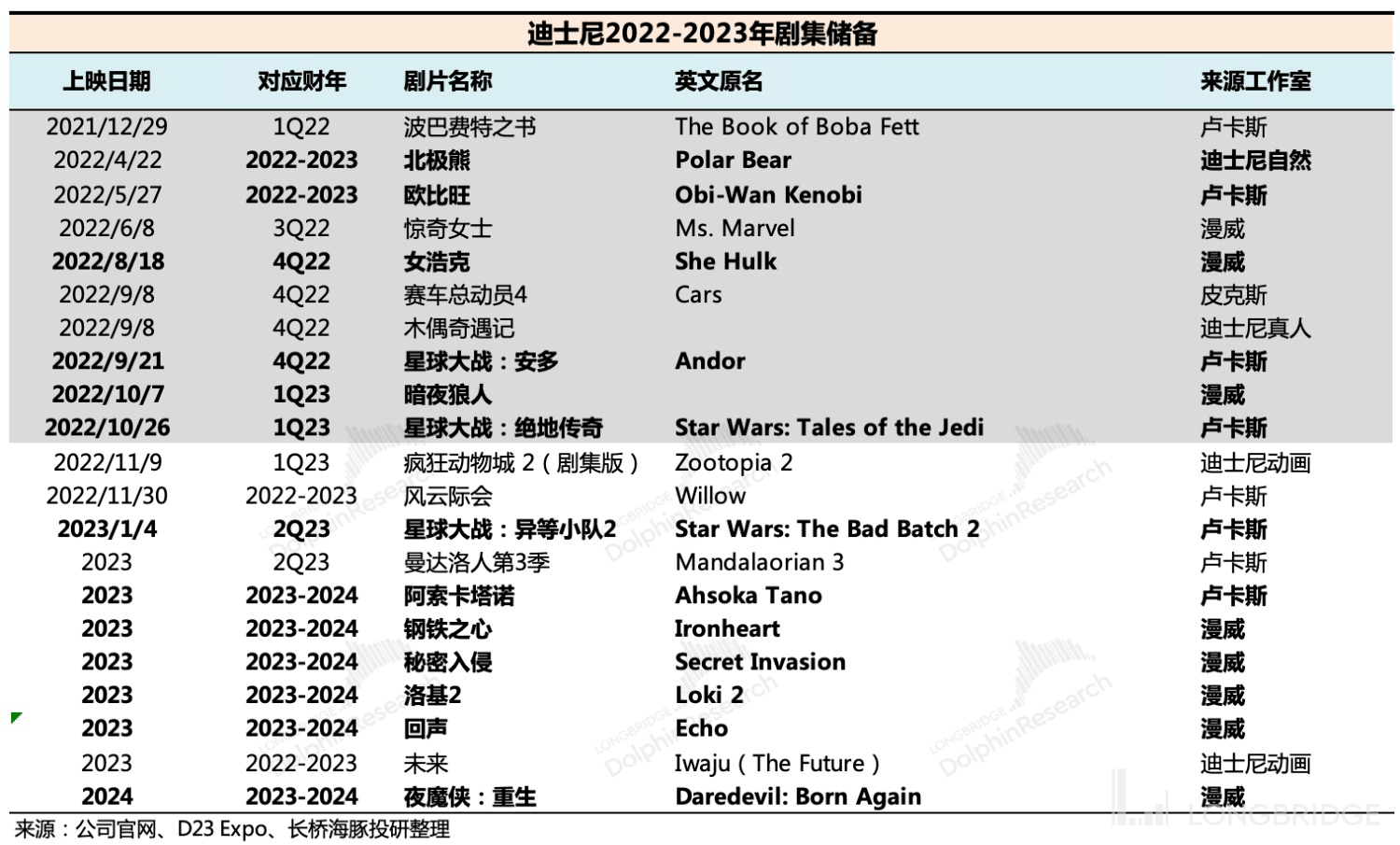

四季度影視內(nèi)容收入近 17.4 億,同比下滑 15%,創(chuàng)近三年單季收入新低。但實際上,迪士尼還身處于自己的內(nèi)容周期,年底的《黑豹 2》、《阿凡達 2》以及明年初的《蟻人 3》都是旗下著名 IP。截至目前《黑豹 2》的首映和《阿凡達 2》的預(yù)告口碑反饋不錯,預(yù)計最終票房不俗,不過值得一題的是,中國大陸暫未引進,僅在中國香港、中國臺灣地區(qū)上映。

但問題是,如果為了后續(xù)繼續(xù)為了保流媒體的用戶,而選擇犧牲內(nèi)容分發(fā)和影院的收入,是否預(yù)示著市場的預(yù)期偏樂觀了。畢竟流媒體還在競爭打架階段,漫威、盧卡斯、皮克斯工作室的內(nèi)容又是旗下王牌,上線 Disney+ 能夠保證迪士尼在流媒體戰(zhàn)場較強的競爭優(yōu)勢,但犧牲掉的是真金白銀的短期票房收入。

Disney+ 的大幅度漲價、推出廣告套餐,都是管理層希望趕緊挖掘流媒體變現(xiàn)能力的動作,未來是否能夠打平原來的影視內(nèi)容收入,還是個問號。但可以相見的是,短期來看難度不小,并且在盈利能力上,恐怕也不及穩(wěn)態(tài)下能夠維持 15-20% 經(jīng)營利潤率水平的影視內(nèi)容銷售業(yè)務(wù)。

在美國流媒體都在重金投資獨家內(nèi)容的時候,切斷相互授權(quán)的時候。反觀中國長視頻平臺,已經(jīng)走過了競爭最激烈的階段,從割裂走向合作,除了保證幾個頭部大作獨立輸出的基礎(chǔ)上,內(nèi)容共享的情況越來越多。這是屬于集體式追求行業(yè)效益,這種情況下反而可以倒逼上游內(nèi)容成本改善優(yōu)化。但顯然,剛剛開打不久的美國流媒體行業(yè),離這樣的 “覺悟” 還要很久。

4、有線網(wǎng)絡(luò)

傳統(tǒng)廣播電視媒體本季度同比下滑 5%,主要系去年同期有 NBA 總決賽導(dǎo)致高基數(shù)影響。但傳統(tǒng)有線電視走弱是大趨勢,各個流媒體平臺在內(nèi)容端槍火密集下還能各自 “和平” 擴張,主要瓜分的就是有線電視的用戶時長。

利潤端:全線走弱,結(jié)構(gòu)性導(dǎo)致的調(diào)整還會持續(xù)

在上季度還被市場稱贊的利潤率趨勢,四季度卻狠狠打臉。流媒體虧損進一步加大,傳統(tǒng)業(yè)務(wù)似乎都有頂點向下趨勢。除了收入增長減速,對偏固定類的成本支出分攤壓力增加以外,通脹也被公司拿來解釋主題公園利潤率削弱的原因。四季度實現(xiàn)經(jīng)營利潤 16 億,同比持平,顯著弱于市場預(yù)期的 20.5 億。

這里海豚君建議大家關(guān)注管理層電話會的解釋,海豚君第一時間將會議紀要發(fā)布在長橋 app 或投研群,感興趣可添加微信號 dolphinR123 獲取。

不過海豚君認為,在主題公園之外的業(yè)務(wù)上,更高的內(nèi)容成本投入沒有換來相同增幅的收入,是造成整體利潤被壓制的主要原因。本質(zhì)上還是體現(xiàn)了競爭加速下,內(nèi)容端急劇溢價對公司盈利能力的削弱。結(jié)合 Netflix 的經(jīng)營利潤率水平,也在競爭凸顯的去年下半年開始,逐年優(yōu)化 3 個點的走勢被打破,反而環(huán)比逐季下降。縱使有匯率的原因,但也處于停滯不前的狀況。

迪士尼管理層提出,即將迎來流媒體虧損拐點,這基本符合核心投行的預(yù)期,即四季度的虧損程度是最高點,隨后是逐步改善,直到 2024 年流媒體實現(xiàn)盈利。但海豚君認為,在此之前迪士尼因為收入結(jié)構(gòu)的變化,整體盈利能力的走弱也很難避免。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)