都是包租婆,共享單車比充電寶差在哪?

許多人第一次接觸共享經濟,是從共享單車開始的。多年廝殺后,行業(yè)先行者OFO成了先烈,哈啰單車(后改名為哈啰出行,增加了電動自行車與順風車等業(yè)務)卻后來居上,走到上市門口。

有意思的是,共享經濟里,充電寶(怪獸充電)盈利了,而哈啰出行依舊沒有盈利。

借著公布的招股書,小巴想聊聊哈啰出行的生意。

1

共享經濟最大的特點是物品的擁有者向其他人分享該物品的使用權,并以此收取一定的費用。

但共享經濟需要解決的問題是:如何利用碎片化、不穩(wěn)定的物品提供穩(wěn)定服務?

雖然都是共享經濟,因為供給與需求的矛盾,實際的經營方式也不同。

比如,一些頻率較低、偶發(fā)性的需求,如順風車(嘀嗒)、短租(愛彼迎),靠共享就能滿足;而一些高頻的需求,如共享充電寶和共享單車,得靠企業(yè)自己購置物品才能滿足。

據(jù)哈啰招股書,2020年用戶騎行次數(shù)超過51億次,是高頻需求

所以共享充電寶和共享單車的生意,說是共享,本質還是“包租婆”。

那么,為什么共享充電寶能盈利,共享單車卻不能盈利?

2

收入扣去成本,就是企業(yè)的經營所得。

收入這塊,雖然各地的收費標準不一樣,但可以確定的是,人們使用共享充電寶和共享單車每次使用的費用大概都是幾元錢。

而在成本上,充電寶顯然比自行車便宜多了。

兩者的差別到底有多大,得從怪獸充電和哈啰出行的財報中找答案。

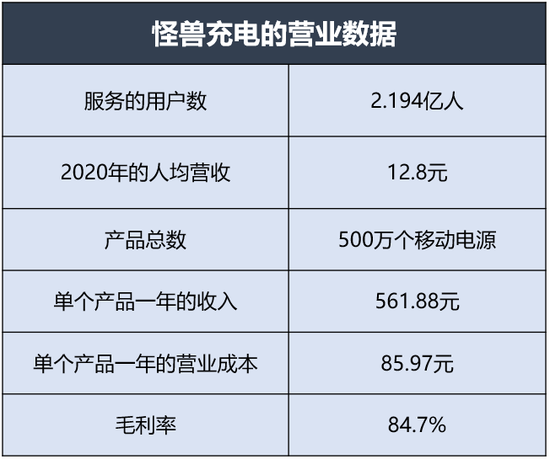

怪獸充電的數(shù)據(jù)是這樣的:2020年,怪獸充電在全國布置有66.4萬個充電柜點位和超過500萬個移動電源。

怪獸充電的一個機柜,放有多個充電寶

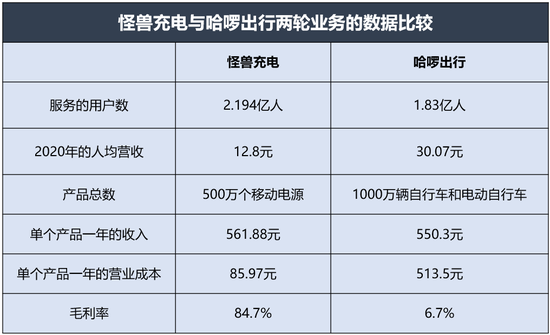

在收入端,怪獸充電的累計注冊用戶數(shù)為2.194億人,當年的營業(yè)收入為28.094億元。

粗略地算一下,如果按用戶數(shù)平攤,一年下來每個用戶租充電寶花了12.8元;按充電寶數(shù)平攤,一只充電寶一年的收入為561.88元。

而同期,它的營業(yè)成本為4.3億元,占營收的15.3%。

*營業(yè)成本包括運輸和裝卸費用、員工工資、租賃費用、充電寶和充電寶機柜的折舊、出售、丟失的成本等。

換算一下,單只充電寶的營業(yè)成本為85.97元。

一只充電寶每年收入561.88元,成本不到100元。這就是共享充電寶賺錢的原因。

數(shù)據(jù)來源:怪獸充電招股書

當然,怪獸充電的缺點是要向商戶支付高額進場費、按比例分成(為了將充電柜放進商戶)。這部分“買路錢”占營收的75.5%。

再加上管理費用等開支,怪獸充電最后也沒剩下多少利潤,去年的凈利率只有2.7%,每只充電寶一年賺15.08元。

再來看哈啰出行的情況。

它將自行車與電動自行車歸為一起,稱為共享兩輪車業(yè)務。

數(shù)據(jù)是這樣的:2020年,共有超過1000萬輛自行車和電動自行車投入使用。

而哈啰出行去年服務的用戶人數(shù)(年度交易用戶)為1.83億人,得到的營收為55.03億元。

同樣進行平攤,2020年每個用戶騎車花了30.07元;每輛車的收入為550.3元。

哈啰出行和怪獸充電每個產品的收入差不多,盈虧的差異顯然來自成本端。

哈啰出行共享兩輪車業(yè)務去年的營業(yè)成本為51.35億元,是怪獸充電的12倍。

*包括自行車和電動自行車的折舊,運營(從冷門地區(qū)搬至熱門地區(qū))和維護的成本。

如果算到每輛車頭上,成本為513.5元。

于是,哈啰出行共享兩輪車業(yè)務的毛利率只剩6.7%。其它地方稍微有點跑冒滴漏,虧損就再正常不過了。

數(shù)據(jù)來源:兩家公司的招股書

3

對于哈啰的虧損,小巴還有一點需要補充。

一家公司的固定資產(如充電寶和自行車),如果正常使用直至報廢,那么會通過折舊計入營業(yè)成本。折舊是固定資產參與生產經營而形成的,可以從商品銷售中得到補償。有付出,也有收獲。

如果有意外因素導致資產不值錢了,那么需要計提資產減值損失,這會帶來額外的費用,屬于飛來橫禍。

共享充電寶的使用場景是人流量大的室內,得先掃碼才能從機柜中取出使用,如果用戶不及時歸還,直接扣除押金,所以出現(xiàn)資產損失(充電寶丟失)的風險很低。這部分數(shù)字很小,不必在財報中單列,歸為營業(yè)成本即可。

而共享單車就放在路邊,即使用GPS設備定位,也非常容易出現(xiàn)損失。比如,張三缺輛自行車,于是在一個月黑風高的夜晚,他將單車扛回家私有化了。

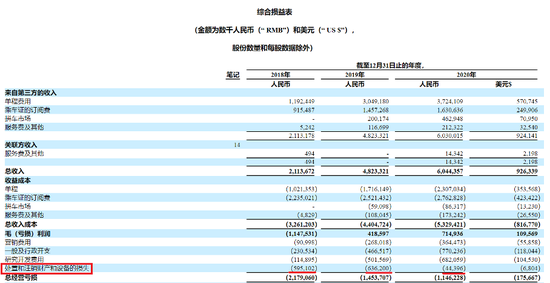

當單車與GPS系統(tǒng)失聯(lián)的時間超過6個月時,哈啰出行會將這些資產注銷。2018—2020年,哈啰出行因注銷資產帶來的損失分別為2992.6萬元、8869.2萬元及4439.6萬元。

又比如,李四今日心情不佳,將單車的坐墊戳個孔,或者用筆涂抹二維碼,這也會造成資產減值。

再加上單車更新?lián)Q代時對老車型的清倉甩賣,哈啰單車2018年和2019年因處置資產導致的損失為4.8億元和4.4億元,因此這兩年哈啰出行總的資產減值損失分別為5.95億元和6.36億元。

數(shù)據(jù)來源:哈啰招股書

所以,共享單車的生意,比共享充電寶差多了。

4

單做這個生意賺不到錢,所以OFO死了,摩拜被美團冠名,滴滴接管小藍單車并推出自營品牌青桔。

而哈啰出行選擇了消費升級,進軍高客單價的順風車業(yè)務。

根據(jù)招股說明書披露,哈啰出行有40.2%的順風車新交易用戶轉化自原共享單車用戶。

轉化的邏輯很簡單,騎共享單車的用戶一般沒有自己的車,所以這部分用戶在節(jié)假日跨城回家等場景也需要打順風車。

與共享兩輪車業(yè)務相比,輕資產的順風車是一門更好的生意。

2020年,哈啰順風車業(yè)務的營收為4.6億元,只占總營收的4.7%,但順風車提供了3.8億元的毛利潤,超過共享兩輪車業(yè)務3.68億元的毛利潤。

在順風車業(yè)務的帶動下,哈啰出行平臺的交易額從2018年的23.8億元增長至129.5億元,用戶的人均交易額也從2017年的13.1元大幅增加到70.6元。

數(shù)據(jù)來源:哈啰招股書,“GTV”指的是平臺上發(fā)生的總交易額

平臺上發(fā)生的交易額越多,哈啰出行從中抽成并實現(xiàn)盈利的希望也就越大。

但哈啰順風車的規(guī)模目前僅排第二,次于嘀嗒順風車,并且它們的市場份額來自滴滴順風車業(yè)務的整改,是一次“珍珠港偷襲”,未來戰(zhàn)局如何,誰也不知道。【責任編輯/常歡】

作者|拾月

來源:吳曉波頻道

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。