被華為云攪動的市場中,誰掉隊了?

近日,云計算領域各廠商接連發布了2021年Q1財報,可以看到,不管是云計算巨頭還是第三方廠商在回顧Q1業績時,都是積極樂觀、喜氣洋洋的。然而事實真的如此嗎?在這個本就馬太效應明顯,又被華為云攪動的市場中,到底誰在強顏歡笑,誰在坐收漁翁之利?

或許只有數據不會說謊。

此次,我們以阿里云、百度云、騰訊云、優刻得和金山云的財報數據為樣本,試圖描繪出云計算2021年Q1市場競爭的現狀。

BAT中的財報新星?

不可否認,在BAT的財報中,云計算業務已經成為了不可忽視的,某種程度上代表公司未來的一個存在。

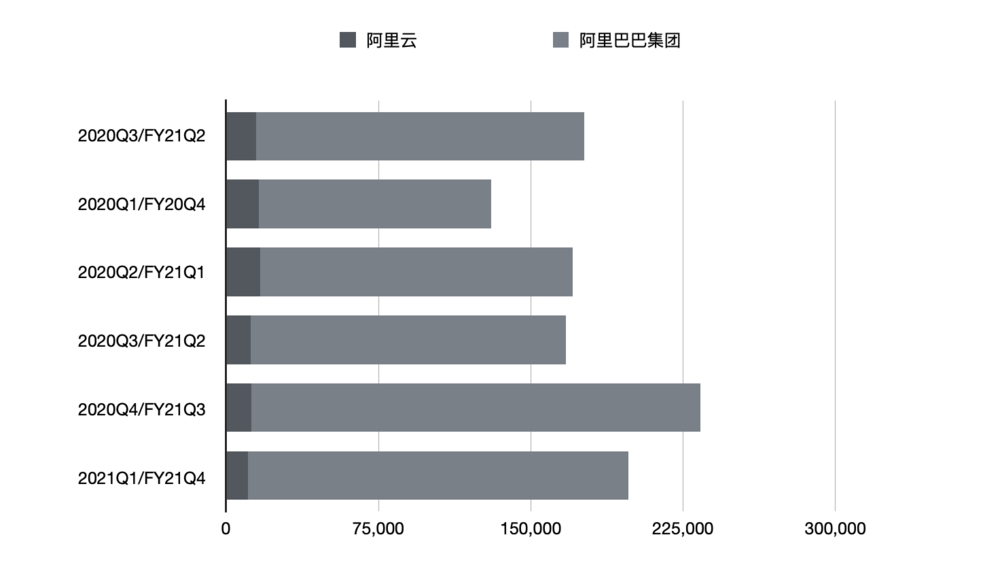

以阿里云為例,阿里云今年第一季度營收為167.61億元人民幣,同比增長37%,經調整EBITA為盈利3.08億元人民幣,上一個季度阿里云營收是161.15億元人民幣。而阿里整個季度的營收為1873.95億元人民幣,云業務營收占總營收的8.94%。

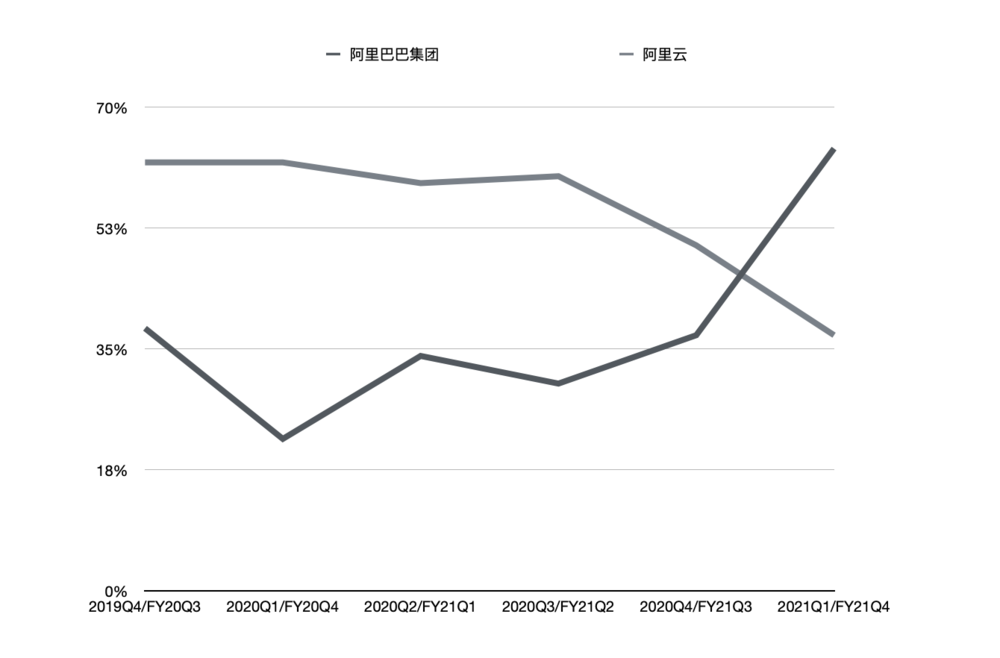

可以看到,雖然阿里云在整個集團中營收占比中并不高,但是其增速一直是高于整個營收增長速度的。值得注意的是,在本季度這一常規現象出現了反轉,阿里云增速急轉直下,反而遠落后于整個集團增速,具體的阿里云的營收增速為37%,集團的營收增速為64%。

對此,阿里首席財務官武衛在財報會議上解釋了云收入增長放緩原因是因為與一家互聯網頭部客戶關系發生變化,該客戶在中國境外業務規模較大,過去一直使用阿里的海外云服務,由于一些與產品不相關的要求,該公司決定在國際業務方面終止與阿里的關系。

目前,市場上的消息已經證實,這個“頭部客戶”為字節跳動,其面向海外市場的短視頻應用TikTok決定不再使用阿里云服務。此次轉單的價值約每年8億美元,計劃由亞馬遜云AWS和甲骨文共同獲得。

此外,阿里巴巴業績說明會上表示,剔除此客戶,阿里云前十大非關聯客戶在2021財年全年總收入中的占比不超過8%,所以,阿里認為,阿里云收入的集中度并不高。

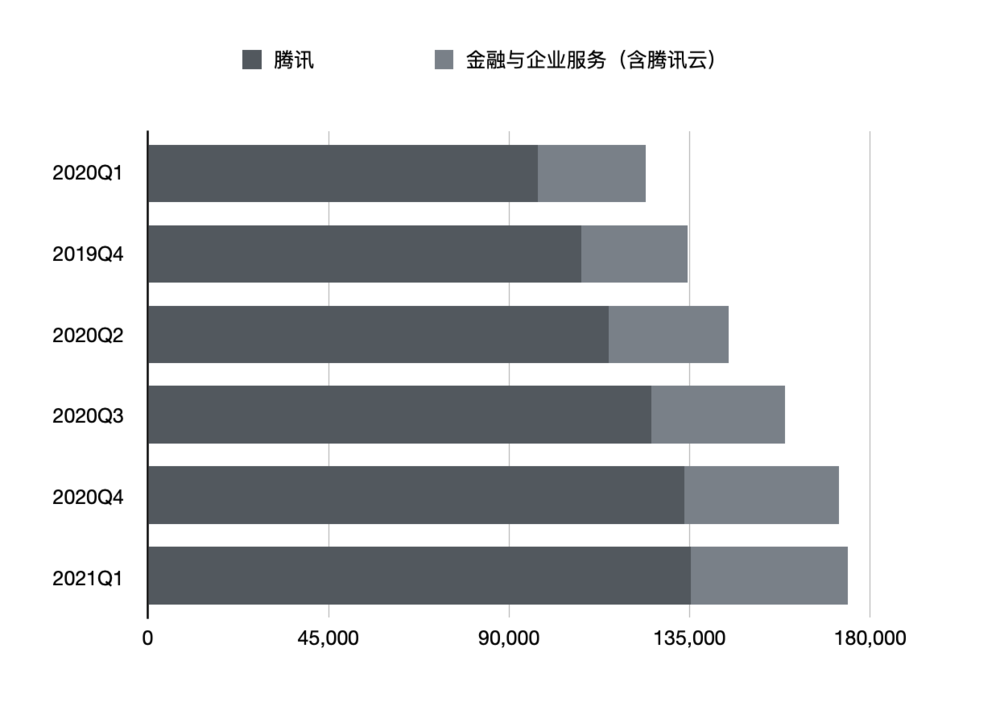

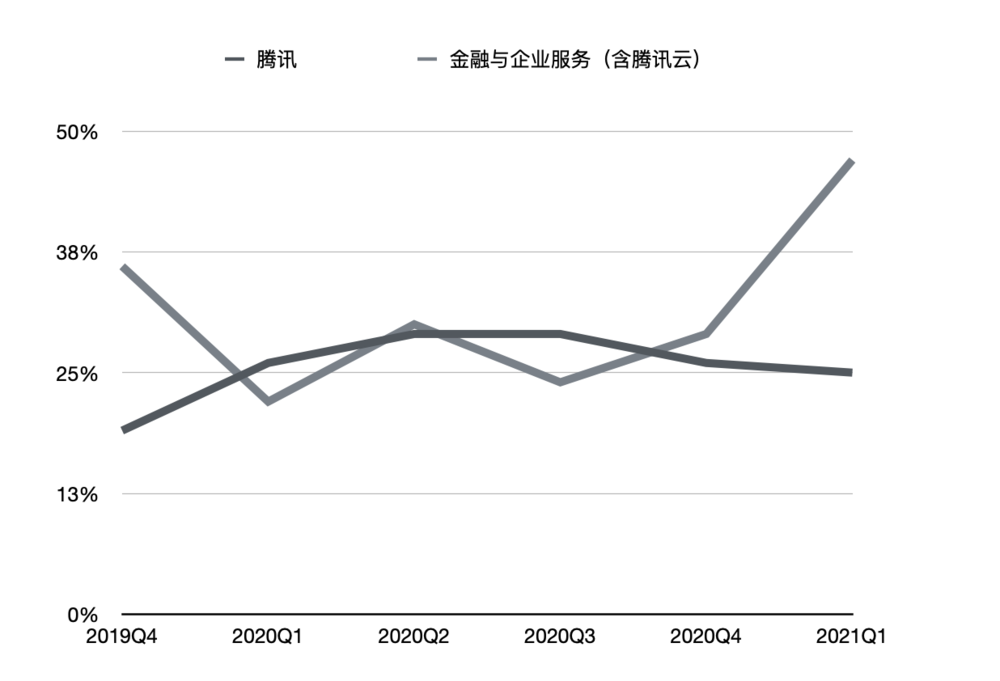

不管這一季財報怎樣,目前來看,阿里云在國內還是穩穩地坐在了第一把交椅上。與阿里相比,騰訊云的情況同樣不太樂觀,雖然沒有大客戶流失帶來的直接傷害,但其市場地位確實在經受著一些考驗。

由于騰訊云沒有單獨測算營收,加上金融科技對騰訊整體營收也具有明顯的拉動作用,所以上圖這樣的計算方式可能有失嚴謹,但大體上可以看出,金融科技與云計算業務在近兩個季度的營收增速還是明顯超過了整體業務。

而作為騰訊云來講,未來如何保持這樣的增長勢頭還是需要花費工夫的。

我們看到近期騰訊To B業務也進行了最新的變陣,并明晰了區域加行業的打法,而這樣的變動究竟能否讓整個騰訊To B業務受益,再次獲得領先優勢,還需要進一步觀察。

如果說近幾年阿里云,騰訊云已經在財報中為自己正名,那么百度智能云則是在最近兩個季度才鋒芒初露,并成為了百度最受關注的業務之一。

尤其是在本季度的財報電話會上,很多分析師和媒體都把目光聚焦在了百度智能云上,百度集團首席財務官在電話會上透露,百度智能云在2021年第一季度實現營收28億元,同比增長55%,增長主要得益于互聯網/媒體、金融服務、智能交通以及其他行業的客戶。

在財報中,百度還強調了百度智能云在商業化方面優勢,即中國某個領先的零售銀行采用百度的AI PaaS并復購五次,CCTV采用百度AI PaaS。

不光外界開始關注百度智能云,百度內部也同樣把云計算擺在了明面上,李彥宏在最近兩季度的財報中,都提到了百度智能云的變化,其營收增速可見一斑。

需要指出的是,雖然對于百度來講,百度智能云的表現可圈可點,但放到整個云計算行業中,百度智能云與頭部廠商的差距仍然可用“鴻溝”來形容。

虧損仍是小廠商頑疾

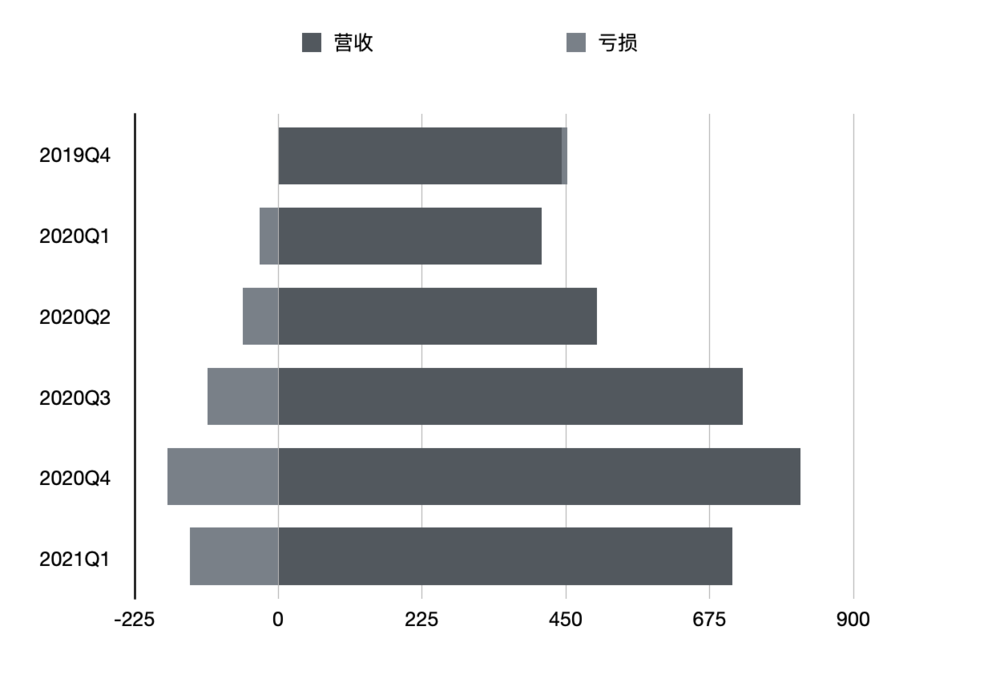

曾與百度處在同一梯隊的第三方云廠商金山云和優刻得在2021年第一季度的表現同樣值得關注。另外,他們分別作為美股和科創板的“云計算第一股”,其財報表現同樣被資本市場的“記掛”。

首先,優刻得2021年一季度營業收入為7.11億元,較上年同期增加2.98億元,同比上升72.31%,凈虧損同比擴大414.45%,至虧1.32億元。

據悉,此次營收的上漲在于引入了一些互聯網細分行業頭部客戶,開拓的大客戶收入實現的。與營收一起上漲的還有成本,該季度優刻得的營業成本為6.9億元,較上年同期增加3.6億元,同比上升109.54%,主要是隨收 入增加引起的成本增加。

這也就使得優刻得2021年一季度的毛利率為2.87%,環比增加0.05個百分點。

無獨有偶,金山云的財報數據中虧損數額同樣顯眼。

金山云2018年至2020年,凈虧損分別為10.06億元、11.11億元、9.6億元,凈虧損率分別為45.3%,28.1%、14.6%。財報顯示,金山云2021財年第一財季凈利潤為-3.82億,同比擴大15.1%,此外,該公司的運營虧損也同比擴大21.1%至3.5億元。

不過,其營收增長與大盤基本持平,總營收為18.135億元,同比2020年同期的13.910億元增長30.37%。

金山云在財報中表示,營收增長的主要原因是其高級客戶的公共云服務和企業云服務的增長。其中,公有云收入13.918億元,企業云收入4.20億元,企業云收入同比增長131.3%。

值得關注的是,雖然兩家企業都有“云計算第一股”的頭銜,但在資本市場的處境卻不容樂觀。

截止發稿當日收盤,金山云的總市值為80.75億美元,相比年初高位下跌超50%。另一方面,優刻得市值為159.08億元,與IPO首日市值308.24億元相比,也幾近腰斬。

國內格局難破

根據Gartner報告,2020年,全球公共云計算市場規模總計達642.86億美元,相比2019年的457億美元同比增長40.7%。其中,中國公有云市場規模達到156億美元,同比增長62.3%,增速超過北美、歐洲、東南亞等區域,是全球規模最大、增速最快的云計算市場之一。

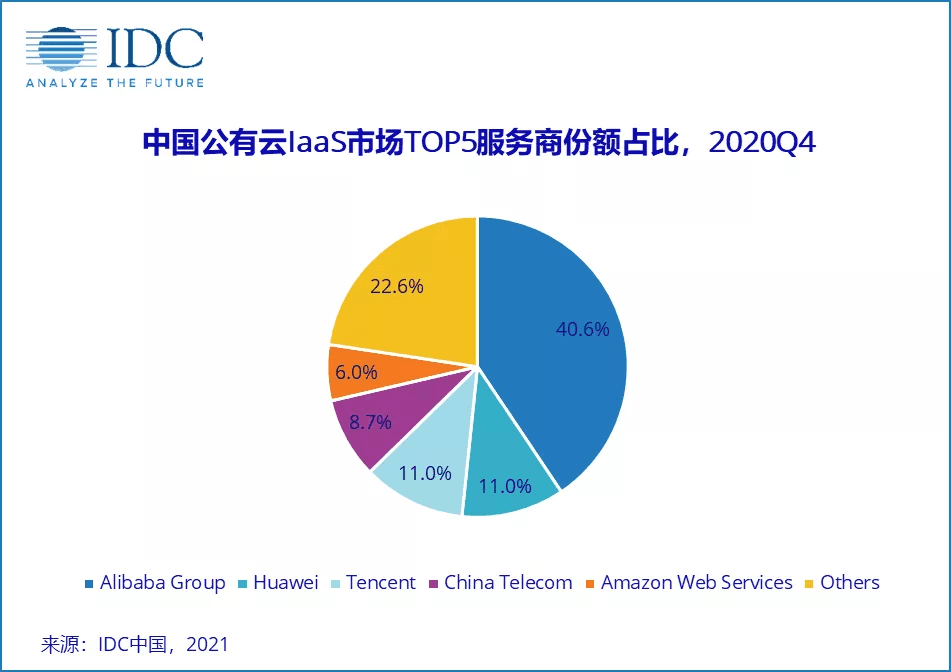

另據IDC報告,整體來說,國內公有云市場一超多強的格局依舊難以打破。當前,國內云計算前五名掌握著近80%的市場份額。

長久以來,阿里云牢牢占據四成,龍頭地位穩固,騰訊云處于第二。而在國內一直頗具戲劇性的“國內第三”爭奪戰,也伴隨著華為云的突圍而落下帷幕,最終華為云與騰訊并列第二,至于百度智能云、金山云等都已經跌出了國內前五名。

從整個市場來看,Q1中處在各個梯隊的云計算廠商營收都處在上升階段,即便是如阿里云般龐大的體量,在失去大客戶的基礎上依舊實現了37%的增長。第三方小廠商如今仍然處于調整身位,繼續虧損的階段。

不容忽視的是,云計算市場中仍然存在一些可變因素,今年或將產生新的變局,而這個變局將成為誰的機會,誰的終局,將是一個讓人期待的精彩看點。【責任編輯/額發】

來源:虎嗅

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。