瘋狂快手沒落韭菜 對快手該如何估值?

快手上市首日市值破萬億

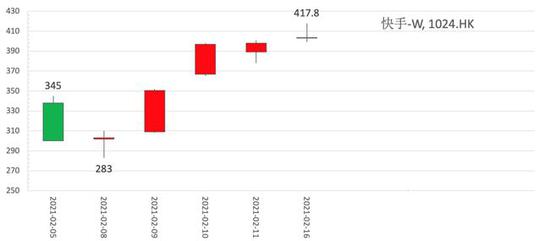

2月5日,快手在香港聯(lián)交所主板掛牌上市,發(fā)行價115港元/股,而開盤時的報價就達到了338港元/股,當日盤中更是上沖到了345港元/股,較發(fā)行價上漲了200%,延續(xù)了打新階段的火爆行情。

圖1:快手上市以來K線圖,截止2月16日 資料來源:wind,36kr整理

由于,打新參與者眾多,未中簽的踏空者因為其需求性,而開啟了恐慌性搶購,加大了市場波動。自快手上市交易以來,成交價格始終維持高位,最低也只到過283港元/股。2月16日,春節(jié)后第一個交易日,報收403港元/股,對映的是1.68萬億港元的市值,創(chuàng)下新高。

作為短視頻第一股,萬億市值的快手業(yè)績卻不太樂觀。不但報告期內(nèi)至今沒有盈利,截止2020Q3,甚至還巨虧142.98億美元。

資本市場的狂熱與略顯慘淡的公司基本面背道而馳,但是從資本市場對互聯(lián)網(wǎng)巨頭的傳統(tǒng)邏輯來看,即期的業(yè)績似乎從來都不是關(guān)注的重點。

通常,在樂觀情緒下,互聯(lián)網(wǎng)行業(yè)的前景、公司的發(fā)展前景與護城河、以及由此帶來的長期業(yè)績增長預期等等,才是資本市場最核心的看點,且快手的業(yè)績中也暗藏玄機。

但是,這對于參與這場交易的二級市場投資者們,又意味著什么呢?

流量增長是快手的核心邏輯之一

短視頻行業(yè)作為互聯(lián)網(wǎng)的一個分支,流量紅利對這個賽道中的各位選手都至關(guān)重要,前幾年最大的想象空間,就是互聯(lián)網(wǎng)行業(yè)本身的流量增長。

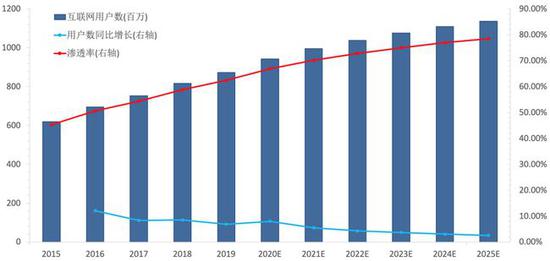

根據(jù)艾瑞咨詢數(shù)據(jù),2019年,我國的移動互聯(lián)網(wǎng)用戶數(shù)高達8.73億,是全球最大的互聯(lián)網(wǎng)用戶群體,約占全球互聯(lián)網(wǎng)用戶數(shù)的23%。到2025年,我國的互聯(lián)網(wǎng)用戶數(shù)或?qū)⒊^11億,滲透率也將高達78.5%。

圖2:中國移動互聯(lián)網(wǎng)用戶數(shù)與滲透率 資料來源:艾瑞咨詢&快手招股書,36kr整理

隨著滲透率接近天花板,用戶增長亦必然走低。2019年,互聯(lián)網(wǎng)用戶數(shù)增速還有6.85%,考慮到2020年疫情邏輯的催化,增速會有一個小幅的跳升。但是,到2025年,隨著預期中的流量增長見頂,屆時的用戶數(shù)增速降到了只有約2.5%的水平。

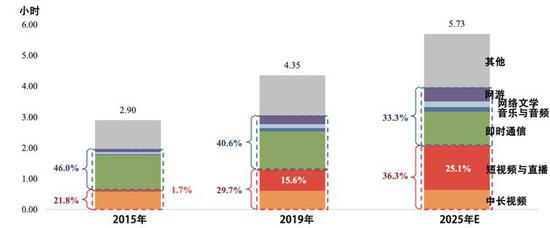

再看快手所在的短視頻與直播行業(yè),在整個互聯(lián)網(wǎng)行業(yè)中所處的地位與前景。以日均在線時長占比為指標,2019年,我國互聯(lián)網(wǎng)用戶日均在線時長4.35個小時,短視頻與直播約占15.6%。到2025年,日均在線時長將延長到5.73個小時,短視頻與直播的占比則會提升到25.1%。

圖3:中國互聯(lián)網(wǎng)用戶按核心應用功能分類的日均使用時長 資料來源:艾瑞咨詢&快手招股書,36kr整理

根據(jù)這個預測,未來5年短視頻與直播的流量增長,除了依托互聯(lián)網(wǎng)本身的自然增長外,內(nèi)部的結(jié)構(gòu)調(diào)整,也會為短視頻與直播行業(yè)帶來可觀的增量空間。

快手作為短視頻與直播的龍頭之一,也必然因此而直接受益。然而,未來5年內(nèi)流量見頂將會成為所有互聯(lián)網(wǎng)巨頭都必須直面的問題。

流量增長趨于見頂,商業(yè)化是快手最大的想象空間

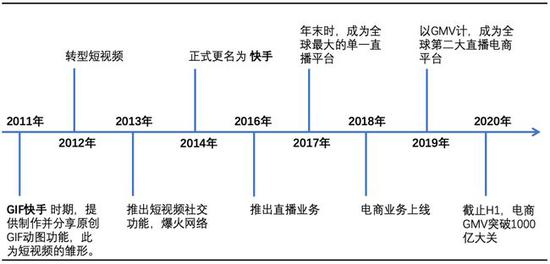

必須注意的是,從流量到收入的轉(zhuǎn)化,需要具體的手段來變現(xiàn)。以短視頻起家的快手,短視頻本身卻并非盈利的核心。這一點,從公司的業(yè)務發(fā)展歷程便可知曉。

圖4:快手業(yè)務開展時間線 資料來源:快手官網(wǎng)&公開資料,36kr整理

根據(jù)公司業(yè)務開展的時間線,最初在2011年,斗圖文化盛行,快手還叫GIF快手時,主要提供制作原創(chuàng)GIF動圖并分享的功能,這構(gòu)成了短視頻的雛形,可以說是流量積累之始。

2012年,轉(zhuǎn)型短視頻,再到2013年正式推出短視頻社交功能,快手因此爆火網(wǎng)絡,流量積累明顯加速。

2016年,推出直播,到2017年末,快手成為全球最大的單一直播平臺。直播可以看做是快手流量變現(xiàn)的起始,而且火爆的直播業(yè)務也與流量積累形成正反饋螺旋,彼此相互強化。

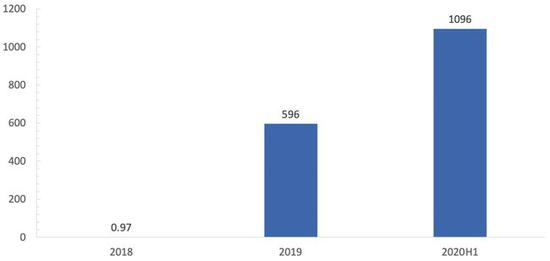

2018年,電商業(yè)務上線,到2019年,以GMV計,快手已經(jīng)成為世界第二大直播電商平臺,高達596億元,2020H1的GMV則突破了1000億大關(guān)。

圖5:快手電商GMV,2年增長1000倍 資料來源:《2020快手電商生態(tài)報告》,36kr整理

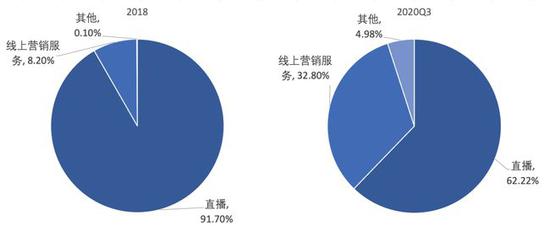

而以廣告投放為核心內(nèi)容的線上營銷,作為最傳統(tǒng)的變現(xiàn)方式,隨著快手影響力的擴大,亦快速成為公司收入的重要組分。截止2020Q3,廣告帶來的線上銷售收入占總收入的32.8%。

正是基于這樣的業(yè)務結(jié)構(gòu),快手近年來的財報中,營業(yè)收入主要由三大塊構(gòu)成,即直播、線上營銷和其他。這個其他,則包含了電商、網(wǎng)游和其他增殖服務等貢獻的收入。

圖6:快手收入結(jié)構(gòu)的變遷,2018與2020Q3 資料來源:wind,36kr整理

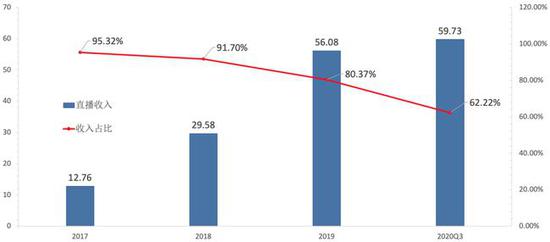

直播的變現(xiàn)手段,主要是通過打賞主播時出售的虛擬物品來獲得收入,僅2020上半年,快手10億場直播,帶來了24.5億美元的收入。但是,從報告期內(nèi)的營收數(shù)據(jù)來看,流量變現(xiàn)帶來的收入增長非常明顯,但直播收入的占比在明顯的逐漸走低。

圖7:快手直播收入占比逐年走低 資料來源:wind,36kr整理

出現(xiàn)這樣的結(jié)構(gòu)變化,主要由三方面的影響所致。其一,當滲透率趨于見頂,流量紅利不在那么明顯,直播收入達到一定量級后,本身的增速開始放緩。

其二,隨著直播電商的GMV高速增長,和直播電商導流規(guī)則變動,直播電商在平臺直播業(yè)務里的占比越來越高,到2020H1時,電商直播DAU占比已經(jīng)超過了一半,這一變化直接導致了直播月付費用戶數(shù)的增速走低,影響到了直播收入的增長。

其三,當直播收入增速因上述因素開始放緩,以廣告為核心的線上營銷收入急速提升,直接改變了快手的收入結(jié)構(gòu)。2017年的線上營銷收入只有3.9億元,到2020Q3則激增到了133.4億元。

未來,流量增長見頂必然導致直播收入的增長放緩。但是,快手的未來依舊被市場看好,這個判斷則基于,快手商業(yè)化之路,將會由線上營銷與直播電商而延續(xù)。其中,隨著影響力的與日俱增,廣告投放為核心的線上營銷還有很大的想象空間。

“老鐵經(jīng)濟”是快手最大的護城河

既然看好快手的未來,從競品的角度來看,快手經(jīng)常會被拿來與抖音做對比,業(yè)務形式上,二者都是直播+短視頻的組合。但是,在作品調(diào)性上差別明顯,這就區(qū)分了用戶群體。

與抖音養(yǎng)活了大量秀場演員不同,快手的主播更加草根,內(nèi)容上更多的是普通的人來分享普通的事兒,所以社交屬性也更強,“老鐵文化”成為了快手的典型符號。換句話說,快手在經(jīng)營策略上,對私域流量相對更加重視。

重視私域流量有兩個好處,其一,由于社交屬性突出,粉絲與主播互動更多,粉絲粘性更高;其二,重視私域流量的意義在于更重視個體價值,而更擅長公域流量的抖音,個體的價值則淹沒在了系統(tǒng)算法里。

所以,重視私域流量的快手,個體價值更加突出、粉絲粘性更高,正是基于這樣的內(nèi)涵,對于下一步流量的變現(xiàn)構(gòu)建了天然的護城河。

典型如讓“老鐵”們來帶貨變現(xiàn),更強的粉絲粘性即意味著更深的信任關(guān)系,為下一步的商品交易打下了良好的基礎(chǔ)。帶貨之后的正向互動,又會反過來加強主播的個人價值,由此形成一個正反饋螺旋。

數(shù)據(jù)說話,2020Q3公司的營業(yè)成本中,給主播的收入分成及稅項合計143.03億人民幣,超過了營業(yè)成本的一半還多。

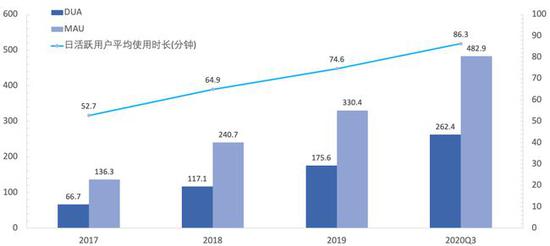

快手對“老鐵”們的慷慨,會吸引更多的“老鐵”入駐,用戶增長的成色也更加的扎實,亦為進一步的變現(xiàn)打造了可觀的空間。

圖8:快手DAU、MAU和用戶使用時間穩(wěn)步增長 資料來源:快手招股書,36kr整理

而關(guān)于快手2020Q3巨虧142.98億美元,這就是文首提到暗藏玄機的部分。拆解快手的凈利潤會發(fā)現(xiàn),當期的毛利22.5億美元,營銷推廣持續(xù)投入,導致營銷費用支出29.1億美元,再疊加研發(fā)費用、管理費用等期間費用支出,營業(yè)利潤為-13.13億美元,這其實說明公司目前的模式與業(yè)績兌現(xiàn)的距離其實并不遙遠。

而最扎眼的部分,是-130.91億美元的可轉(zhuǎn)換可贖回優(yōu)先股的公允價值變動,這是會計處理導致這部分公允價值的變動計入了損益表,而非實際的虧損。這一科目的大幅變動,主要與公司之前的融資活動有關(guān)。

所以,對快手未來業(yè)績關(guān)注的重心,還是要看在渠道持續(xù)推廣后,現(xiàn)有模式是否能兌現(xiàn)業(yè)績,可轉(zhuǎn)換可贖回優(yōu)先股的公允價值變動不必太過擔心。

對快手該如何估值?

對于尚未盈利的互聯(lián)網(wǎng)企業(yè),市場通常會用PS倍數(shù)法來給予估值,可以規(guī)避PE為負的情況。

而對于快手,目前業(yè)績預期尚未兌現(xiàn),交易軟件直接給出的PS數(shù)據(jù)參考價值有限。所以,可以適當做出一些假設,為快手給出一個相對公允的估值。

根據(jù)公司業(yè)務發(fā)展的節(jié)奏,收入結(jié)構(gòu)方面,預計廣告收入的占比還會持續(xù)加大,毛利率因此繼續(xù)提升,調(diào)整后的凈利率水平由此會被改善。

核心財務數(shù)據(jù)方面,截止2020Q3,快手整體的收入增速為49.18%,其中兩大支柱業(yè)務,直播與線上營銷的收入增速分別為10.41%和212.67%。

在流量增長見頂預期下,謹慎假設2021年直播收入增速降至7%,線上營銷的收入增速降至100%。其他項收入(包括了電商、網(wǎng)游等)在基數(shù)增高后,樂觀估計其增速為100%。

那么,預測2021年快手的營業(yè)收入合計規(guī)模將達到866.16億元,對映的增速約等于45.99%,對比2020Q3的水平,相對合理。

目前,快手市值約1.4萬億人民幣(1.68萬億港幣),若謹慎的以1.1萬億市值來預測2021年的PS,結(jié)果為12.7倍,在可比公司中排名中游偏下,相對而言明顯是貴了。

我們給出的估值預測之所以比一些研究機構(gòu)的貴,關(guān)鍵在于快手上市后,股價火箭式上漲導致的估值擴張過于兇猛,這對于二級交易而言是明顯的利空。

長期看,即便我們的預測偏謹慎,2021年快手的收入增速依然高達45%,而且屆時高毛利的廣告收入會占比更高,凈利率的改善值得期待。

所以,從業(yè)務模式上看,公司長期的業(yè)績增長被看好。但是,好公司與好股票之間隔著一層估值,即便以較高的業(yè)績增長預期來消化當下這個估值,依然需要很久。

其實,這個情況與近期上市的泡泡瑪特極其類似。后者的發(fā)行價只有38.5港元/股,上市后最高上沖到了96.45港元/股,相比發(fā)行價漲幅高達150.5%。

股價暴漲帶來的估值擴張非常明顯,PS也在表1的可比公司列表里排名倒數(shù)第一,投資價值幾何,讀者們可以細品。

考慮到海外流動性外溢,港股作為一個資本全流通的市場,其估值勢必會受到流動性推動而擴張。當下資本市場受益于流動性寬松,疊加對新青年、新經(jīng)濟公司的稀缺性溢價,則將這場瘋狂的資本盛宴推向了另一個高潮,那就是一級市場最終把便宜全部都占了,二級市場作為一級市場變現(xiàn)場所,只能起到一個接盤的作用,新的參與者并沒有多少可以套利的空間。

例如,在泡泡瑪特上市的時候,不少投資者憑借對“上癮”類公司的憧憬,進場高位接盤,但最終變成了一場寬幅震蕩的煎熬。誠然,市場的高估終究有其合理性,但最終還是需要業(yè)績?nèi)冬F(xiàn)預期,否則勢必會有一場均值回歸的慘痛回調(diào)。

在締造了萬億市值的神話同時,快手目前并不美好的安全邊際,必然會讓二級市場的韭菜們?nèi)珲喸诤怼1M管,從公司基本面來看,未來依舊可期,但落實到交易層面,可能還需要更多的關(guān)注其業(yè)績何時能夠消化掉目前的高估值,同時小心海外流動性外溢紅利期的結(jié)束。【責任編輯/李小可】

表1:快手與可比公司估值PS,截止2月9日收盤

來源:36氪

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)