欲借6億融資逆轉羸弱,威唐工業能否力挽狂瀾?

汽車零部件概覽,圖源視覺中國

新一筆定增公告前夕,在大股東連續減持的刀光劍影中,威唐工業(300707.SZ)最近60個交易日內股價跌幅已逼近40%,將初冬的寒氣漫灌到一萬余戶股東身上。

這是繼前些年蹭“概念”熱點、轉型收購鋰電告吹、定點越南整車廠電池箱體項目后,再一次向新能源汽車業務極力靠攏。

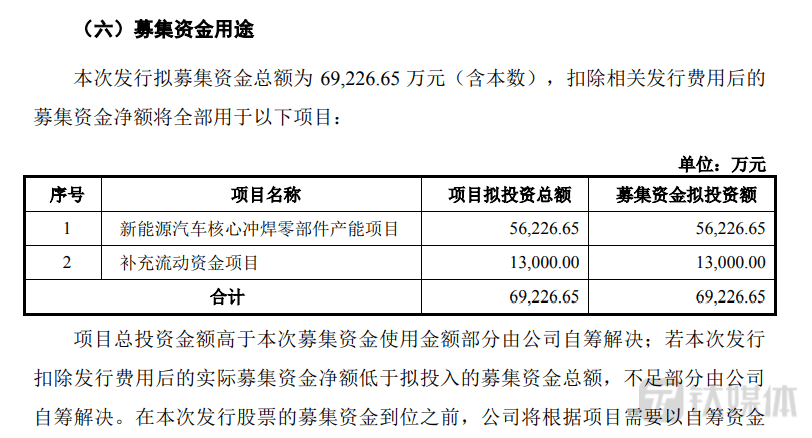

定增方案顯示,擬募資6.92億元用于新能源汽車核心沖焊零部件產能項目和補充流動資金,其中新能源汽車核心沖焊零部件產能項目擬使用募集資金5.62億元。

在歷史融資的“斑斑劣跡”和業績巨震掩映下,盈利難題與轉型困局實則是定增主要誘因,在海外行業破產潮與國內競爭白熱化愈演愈烈之際,公司欲借6億融資逆轉公司羸弱的基本面,但此事困難頗多。

此前募投計劃多次變更,半數募資買了理財

2007年,輾轉于北美多家汽車零部件巨頭間的張錫亮在國內創辦了上海威唐模具技術發展有限公司,近十年后,2017年10月10日在深交所創業板掛牌上市。

雖然上市前夕張錫亮注銷了加拿大永久居留權,但的“發家史”與其外資任職歷史息息相關。1997年至2001年,張錫亮任職于新加坡模具私人有限公司,此后先后任職于美國史丹利公司亞太采購中心、加拿大麥格納集團英提爾亞太采購中心、美國李爾亞太區總部。

招股書提到:“公司汽車沖壓模具產品直接客戶包括麥格納集團、博澤集團、李爾公司等國際知名汽車零部件企業。”所以出口業務為主的,這些年來的主要客戶其實是實控人老東家。

主營汽車沖壓模具的,背靠實控人的海外關系網,卻在上市后呈現出“變臉”般的業績,凈利連續三年驟降,一度縮水六成,近年不得不向“模具+零部件產品雙輪驅動”以及新能源汽車零部件轉型,本輪募資由此而來。

定增方案顯示,募投主體項目新能源汽車核心沖焊零部件生產基地建設完成后,可新增約年均3500萬件沖焊零部件的生產能力。威唐工業表示,項目實施有助于公司提高核心沖焊件產品市場份額,實現降本增效,增強核心競爭力。

這筆融資能否達成上述目標暫且不論,前車之鑒表明,公司募集資金的使用往往大幅偏離原定計劃之外,最終成為補充流動資金的口實。

2020年,發行可轉債募資3.01億元,用于大型精密沖壓模具智能生產線建設項目。但不久公司表示,該項目投入額縮水為原計劃的44%,2.9億元投資額縮減為1.29億元,余下資金以及前次募集資金共計2.9億元被投進理財產品。至今,該項目未投產,預計今年12月31日完工。

面對監管當年下發的火速問詢,稱,受到宏觀因素、中美貿易摩擦加劇,汽車行業未來不確定性增加等因素影響,公司為控制不確定因素帶來的風險,減少固定成本,縮減部分中低端機器設備投入及預計效益相對較低的投入。

類似說辭,2020年也用于解釋IPO募投項目的大量結余:“2019年初受到宏觀因素、中美貿易摩擦加劇,汽車行業未來不確定性加強等因素影響,公司新增訂單減少較多,為有效控制未來的不確定因素帶來的風險,減少固定成本,在滿足公司產業升級及擴產的基本前提下,通過共用產線提高設備利用率,減少固定資產投入,并縮減部分中低端機器設備投入及預計效益相對較低相關的投入。”

IPO募投的精密汽車沖壓模具升級擴建項目及研發中心建設項目,總共產生募集資金結余1.04億元,占承諾投資比例為49.84%,這筆錢隨后用于永久補充流動資金。

所以本輪定增如若成行,6.9億元有多少能真正落地募投項目,恐怕還需要投資者多留心眼。

倚重海外,危機顯露

業績疲態則在另一方面流露出,以近年窘迫的運營能力,欲借6.9億融資力挽狂瀾,難度尚存。

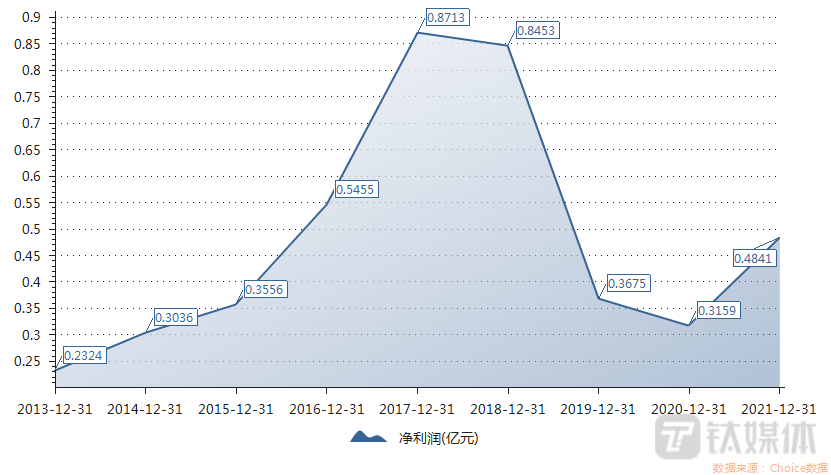

2017年上市后,出現利潤巨震。2018年-2021年公司分別實現營收5.09億元、4.03億元、5.55億元、7.21億元,同比分別增長16.49%、-20.77%、37.55%、30.07%,凈利潤分別為0.83億元、0.37億元、0.32億元、0.48億元,同比增速為-2.18%、-55.63%、-13.44%、55.44%。

公司將其中原因指向貿易戰等因素:“自2018年以來的國際貿易體系的不穩定性與不確定性,較大沖擊了全球汽車行業的全球化產業鏈。國內汽車銷售市場在出現了持續性的下滑趨勢,汽車終端市場銷售壓力巨大。”

同期,同行業上市公司(002965.SZ)、合力科技(603917.SH)凈利潤增幅分別為7.36%, -22.36%,下挫幅度遠小于。

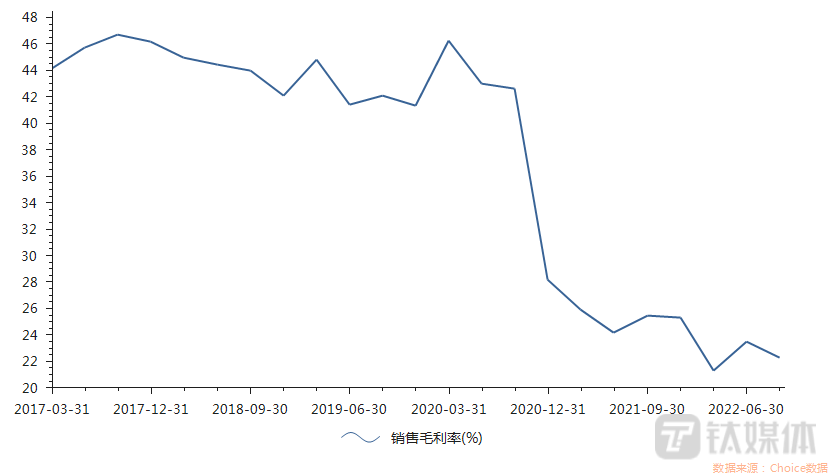

其中自然另有原因。2022年中報顯示,今年上半年沖壓模具、沖壓件營收分別為1.57億元、0.40億元,分別下降38.45%、11.06%,同期毛利分別為0.72億元、0.1億元,分別下降41.05%、14.24%,整體毛利率繼續下挫,海外產品毛利率加速下跌,同比跌超18%。

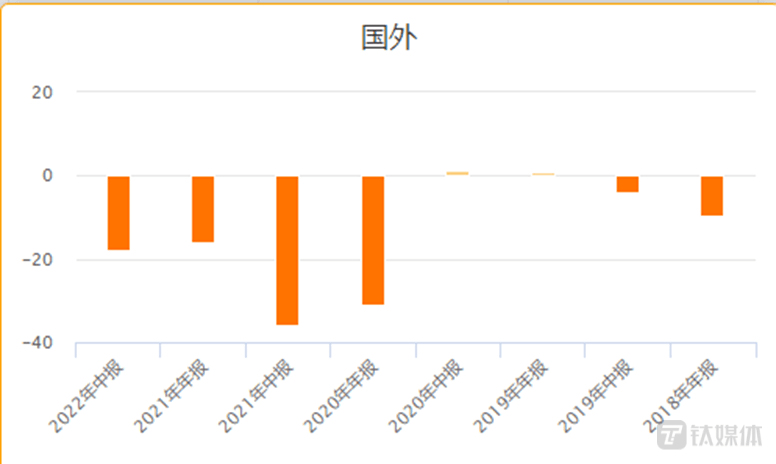

2017年至2021年,國外業務營收占比從79.7%下降至54.02%,毛利率從81.46%大幅下滑至27.02%。

威唐工業海外市場毛利增長率變動

除了大宗商品成本上漲及全球汽車供應鏈混亂影響,過于倚重海外市場、客戶集中度高帶來的諸多惡果是重要內因。

威唐工業模具產品主要銷售至北美及歐洲地區的知名汽車零配件廠商,在簽訂銷售合同到最終實現銷售存在較長的生產周期,外銷業務的合同定價以外幣定價,匯率的波動影響巨大,直接影響公司單筆模具業務的毛利水平。

圖源:數據線

在美元走弱、熱錢涌入以及企業結匯推動人民幣連續上漲下,匯兌損失今年大幅蠶食威唐工業凈利潤,上半年公司匯兌損益達到-1328萬元,其中還包括貿易摩擦帶來高額的關稅負擔。

上半年財務費用

此外,其廠商客戶多為跨國公司,在全球范圍內采購汽車沖壓模具產品。5年來, 向前五大客戶的銷售額占同期主營業務收入的比例分別為43.79%、62.63%、66.62%和 72.36%,68.58%,集中度較高。

宣傳較多的幾大客戶,今年繼續慘淡。

李爾公司今年二季度凈利潤同比大跌60%,至0.69億美元。為此李爾決定進一步裁員和整合工廠,以削減成本。而麥格納公司二季度凈虧損1.56億美元,其中包括一筆3.76億美元的一次性減值支出,主要是由于俄烏沖突升級使得麥格納暫停在俄羅斯的業務。

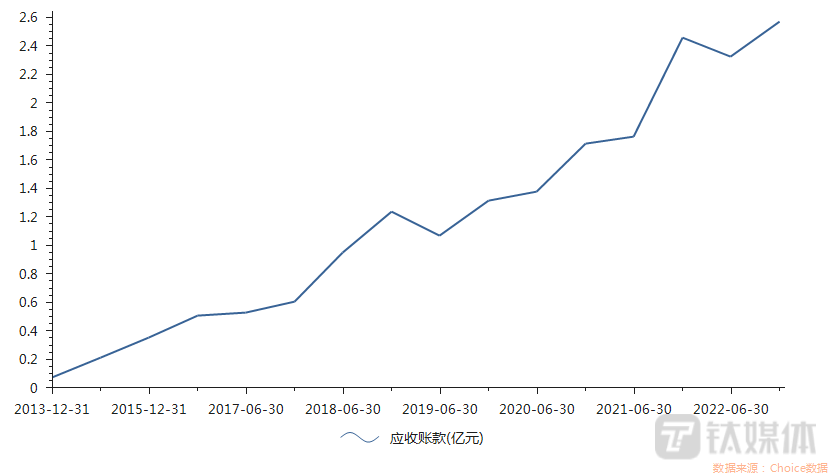

與整車廠商相比,傳統零部件供應商本就處于更弱勢的地位,此類狀況下,威唐工業話語權持續下降,應收賬款連續走高,占營收比重由2019年的32.5%升至今年三季度的43.7%,議價能力持續下滑。

客戶開拓方面,前些年熱炒的“公司進入一級供應商”雨點甚小,在今年半年報中,的貢獻仍未達到披露標準。

回暖下的競爭與破產潮

放眼行業,在亞洲、歐洲、北美等地,國際零部件廠商已經迎來一波“破產潮”,中小零部件廠商尤為困頓,與此同時,國內行業競爭在新一輪回暖中日漸加劇。

根據AFS咨詢公司的統計,由于芯片短缺,2021年全球汽車市場累計減產約1020萬輛,其中亞洲是減產重災區,給行業帶來巨大損失,加上疫情等因素帶來的零部件短缺、供應鏈混亂,車企減產成為普遍現象。

對于零部件企業而言,車企減產意味著訂單下滑乃至取消,零部件短缺和大宗商品價格的持續上漲,也給二級、三級供應商帶來巨大的壓力,資金儲備不足的中小企業破產者眾多。艾睿鉑咨詢公司汽車與工業部門董事總經理阿倫·庫馬爾今年公開表示,零部件和材料短缺在供應鏈中造成了“啟停效應”, 顯著推高供應商的成本,這對小型企業而言是“災難性的”。

粗略統計,破產企業包括德國百年汽車零部件供應商 Raeuchle、 薩克森金屬和塑料加工公司、ETM工程公司、德國BBS、意大利Spectra Premium、日本的三電、萬松、伸和工業、光隆、KKR旗下的馬瑞利等等,今年8月,美國汽車聲學部件供應商吉興北美公司申請破產保護。

在國內,“回暖”已成大勢。根據中國汽車工業協會發布的三季度產銷數據,2022年1-9月我國汽車產銷分別達到1963.2萬輛和1947萬輛,同比增長7.4%和4.4%,增速較前8個月擴大2.6個百分點和2.7個百分點。其中三季度月度產銷快速增長,總體呈現“淡季不淡,旺季重現”的態勢,帶動行業企穩回升。

滬深兩市17家汽車零部件上市公司披露的三季報中15家實現增長,拓普集團(601689.SH)預計凈利潤同比增長63%至12.28億元,大幅領先;模塑科技(000700.SZ)和雙環傳動(002472.SZ)凈利潤分別達到4.5億元和4.11億元,同比分別增長295%和81%。

東吳證券表示,未來3-6個月或將開啟新一輪行業降價潮,行業11-12月有望企穩回升。

或因此,海外碰壁的已連續兩年向國內傾斜,半年報顯示,其國內業務貢獻利潤占比已提升至49.9%,兩年前,這一比例不足20%。

但在回暖背后的激烈競爭中,目前已落于下風,尤其在新能源轉型方面,其“第二曲線”電池箱體已被等競爭者甩開距離。

新能源汽車電池箱體

9月,祥鑫科技推出18.38億元定增預案,擬建設東莞儲能、光伏逆變器及動力電池箱體生產基地、廣州新能源車身結構件及動力電池箱體產線、常熟動力電池箱體生產基地、宜賓動力電池箱體生產基地擴建四大建設項目。

上述項目建成后,預計到2026年將實現年產112.5萬套動力電池箱體的生產能力。

2022年,動力電池箱體訂單大幅增長,客戶來自主機廠和動力電池企業。發布公告稱,公司及全資子公司常熟祥鑫于2022年1月至8月累計收到動力電池相關客戶合計24個項目定點意向書,確認公司為多款新能源汽車動力電池箱體產品的供應商,預計項目生命周期為2-8年,預計項目交易金額為人民幣80-95億元。

客戶上,與廣汽埃安、吉利汽車、比亞迪、寧德時代等企業保持了長期的合作關系。目前向寧德時代、國軒高科、億緯鋰能、塔菲爾、孚能科技、欣旺達、遠景動力、巨灣技研、威睿(吉利汽車)、力神電池等知名廠商供應新能源汽車動力電池箱體上蓋、托盤、端板、液冷板、底護板等金屬結構,在手訂單充足。

另一家動力電池箱體制造商和勝股份(002824.SZ)今年也獲得了巨額訂單。其3月公告顯示,公司于2022年1-3月收到某全球領先的鋰電池企業的4款新能源汽車動力電池箱體項目的《供應商定點意向書》,預估項目周期4-8年,預估項目交易額36-40億元。

而威唐工業的電池箱體目前僅取得越南造車新勢力VinFast定點,預計22年下半年開始出貨約1萬套(5000元/套),訂單體量、客戶質量均與上述對手不可同日而語,要立足國內困難不小。

同時,也以汽車模具為主的成飛集成(002190.SZ)今年已成功轉型鋰離子動力電池業務,將一汽豐田、沃爾沃、吉利等納入客戶名單,上半年業績翻番;9月,同行合力科技公告稱擬募資不超過8.05億元,用于大型一體化模具及精密鋁合金部品智能制造項目以及補充流動資金。

傳統業務體量上,作為全球生產規模最大的汽車覆蓋件模具供應商,天汽模(002510.SZ)國內客戶覆蓋了絕大多數合資和自主品牌汽車企業,其新能源客戶已開拓了、威馬、小鵬、恒大汽車、理想、廣汽乘用車,在國際市場公司為通用、福特、菲亞特、標致雪鐵龍、奔馳、寶馬、奧迪、沃爾沃、路虎、保時捷、OPEL、塔塔、等車企提供模具開發制造服務。

內外交困之際,6.9億融資可以是“及時雨”,但還不足以讓在體量和進度追趕中爭取到太多優勢,其流露出的,反而是短缺窘況與內外危局。(本文首發鈦媒體APP,作者|黃田)

來源:鈦媒體APP

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。