流動性大過“小作文”,騰訊市值短期觸底

圖片來源@視覺中國

文|老鐵

在一個盛行“小作文”的市場環境中,每當我們討論一些企業總會伴隨一些“不足為外人道”的神秘感,比如騰訊。

在相當長時間內,每當談論起騰訊總會涉及:

1.資本無序擴張的話題;

2.游戲牌照的問題;

3.有關部門對游戲的“定性”問題。

每個問題延展開都可以是一篇長文,且可以伴隨傳聞,八卦和揣測,不確定的“小作文”與連續下挫的股價再一結合,很容易推導出:正是由于上述不確定性才有了今日股價表現。

這也就引起了相當一部分人對騰訊的刻板印象,只要“小作文”流傳,上述問題得到緩和,歸因派就占領高地,正因為問題緩和,所以騰訊股價波動。

誠然股價波動是市場對企業一切消息消化后的結果(市場派核心觀點),但如果我們放大了隱秘觀點,就會在意識中扭曲企業的真實狀態,簡單來說,韭菜才以“小作文”判斷企業。

本文核心觀點:

其一,騰訊市值表現更多在于港股市場流動性;

其二,可以確定短期內騰訊市值已經觸底;

其三,投資業務需要改變但不是停止。

流動性大過“小作文”

我們整理了香港外匯現金儲備與恒生指數的同比變動情況,見下圖

在聯系匯率制度下,港幣與美元匯率恒定(7.8),當美聯儲干預貨幣政策,香港資本市場就會連鎖反應:美國加息——美元強勢——美元回流美國——香港市場跟隨加息——拋出儲備美元以維持錨定匯率,在此過程中港股陷入流動性下的跌宕期。

這在上圖中是可以得到有效驗證的,正是通過上述機制才將美元流動性與港股密切綁定:香港儲備美元的起伏代表著香港市場流動性,也就影響著港股的表現,且由于資本市場更為敏銳,資本市場的往往先于外匯儲備觸頂或觸底(大概領先一個月)。

這種情況在浮動匯率市場中會有發生,但不及香港市場如此明顯(比如我國A股市場)。

2022年美聯儲進入加息通道,這無疑給香港金融市場帶來了巨大壓力:自上世紀80年代之后,美聯儲首次祭出如此激進加息手段,美元急劇飆升,香港政府加速拋出外匯儲備以維持聯系匯率制度(歐洲經濟的衰退又加速了這一進程)。

香港美元緊缺,以美元定價的港股市場首當其沖。

在2022年港股的連續下挫中,無數消息在坊間流傳,諸如地緣政治,資本大戰等等,不過若以上述流動性觀點去看,市場的劇烈波動就沒那么玄幻,我們當然不否認上述猜想有一定合理性,但基于理性分析下的流動性偏好應該是我們經常忽略的最重要原因。

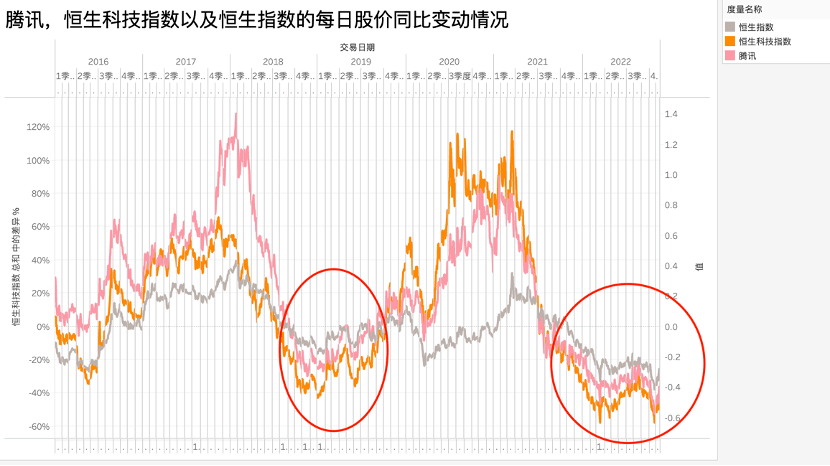

建立上述框架之后我們再回到騰訊,我們整理騰訊,恒生科技指數以及恒生指數的每日股價同比變動情況,見下圖

作為港股最資深的互聯網企業,騰訊在過去一直是得到市場厚愛的,在大多數時間騰訊股價都是要跑贏兩大指數,只是在以下時間內略有不同:

其一,在2018年美聯儲上一個加息周期內,港股同樣面臨嚴峻的流動性緊缺問題,此時騰訊走勢介于恒生指數和恒生科技指數之間,此情景在2021年之后又再次重演;

在“小作文”信奉者邏輯中,騰訊應該遭遇了特有風險,其股價必然是要跑屬于大盤的,但其實又是跑贏恒生科技指數的,邏輯并不能自洽。

即便是有人將2021年行業的全面下行歸因于“監管因素”,但2018年只針對騰訊的“游戲牌照”風波也只針對一家企業,可為何兩個時間段內資本市場表現又幾乎完全一致呢?

盡管我們不否認“小作文”在市場情緒中的作用,但僅將其視為“次要因素”,首要原因仍然是流動性因素,換句話說,忘記了流動性偏好而只聽信“小作文”是一個極為錯誤的認識。

其二,在2020年美聯儲大放水之后,同樣拜充裕的美元流動性所賜,港股市場表現出亢奮的一面,迅速將成長股推高(如美團),此時騰訊是跑輸恒生科技指數,市場在此對騰訊的判斷乃是“科技股里的價值股”,也即市場預期比較確切,市場給予企業的估值就越發精準,投資者在其中難以尋找阿爾法(超額收益率)。

回顧本部分,我們可以對騰訊有如下新的認識:

流動性對股價的影響要遠大于“小作文”邏輯,一直聽信消息面就會誤判市場,港股流動性的快速回撤是騰訊股價下挫的最重要原因。

騰訊拐點看內地經濟

沿著流動性思路,我們再來考慮騰訊的拐點問題。

在最近這段時間港股有了很大好轉,騰訊也重新回到了300港幣上下,市場中又出現了兩大流派:1.反彈暫時論,國際政治紛繁復雜,港股首當其沖,反彈是為了未來割韭菜;2.長期反彈論,認為本輪調整已經接近尾聲。

顯然這又是市場派和“小作文”的一輪對決,我們如何考慮呢?

在流動性邏輯中,美元指數越弱,美元供給就越多,流動性就越高,資本市場就越亢奮,對于港股市場來說,影響美元的因素除了以一籃子貨幣計量的美元指數外,亦要考慮人民幣因素的影響。

當人民幣進入走強通道之后,作為離岸人民交易的中心,香港市場就會拋出美元買入人民幣,而當人民幣走弱,市場則是買入美元拋出人民幣。

于是就形成了如下鏈條:人民幣走強——美元供給多——香港美元流動性改善——推高港股。在之前人民幣貶值的周期內,其對港股打擊乃是抽走了珍貴的流動性,對港股無疑是雪上加霜。

對港股流動性的分析就回到了人民幣匯率的問題上。

在凱恩斯主義的分析框架中,匯率波動來自于息差套利,而影響后者的因素主要有國內總需求,貿易順差等等。換句話說,如果人民幣市場利率中樞在往上走,那么就穩住了匯率,也就拿到了港股流動性的“制高點”。

我們再看內地的利率問題。

最近流動性又成了內地市場的熱門詞匯,各類債市收益率上揚,銀行間拆借利率上升,市場又陷入了另外一個“小作文”情緒中。

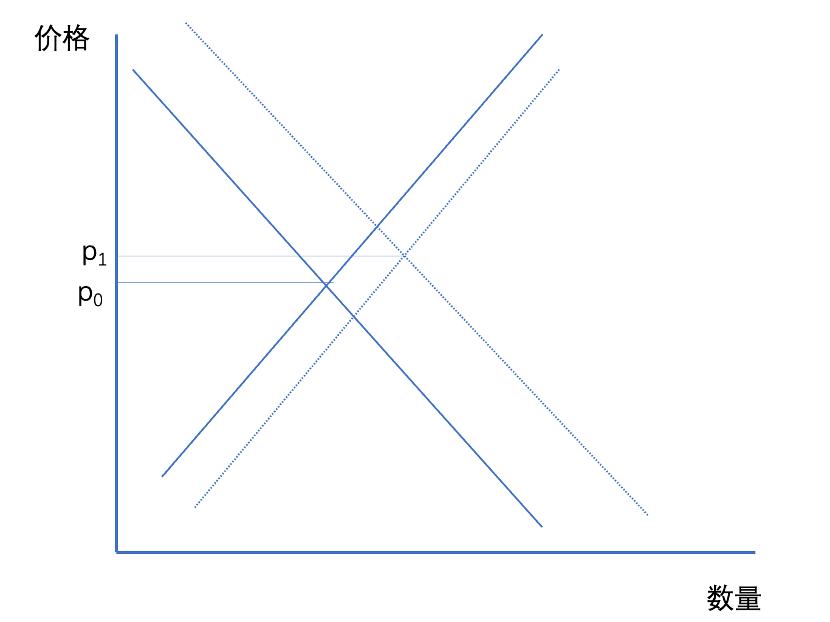

究竟如何看待內地利率問題呢?我們還是從最基本的供需關系入手,見下圖

將復雜過程簡單化處理,貨幣價格(利率)是由供需關系所決定的,兩條折線相交于均衡價格。聯想到此前內地市場一系列的表現,央行通過逆回購等形式向市場注入流動性,但由于實體經濟預期不足,導致借貸需求降低,資金積壓在銀行體系內,利率價格乃是不斷下移的。

近期,央行向市場注入流動性的趨勢并沒有發生逆轉,但貨幣價格上移,我們認為這極有可能是“需求提振”。

聯系宏觀層面對房地產出現了持續性松綁的跡象,且各地國債融資規模攀升,這些都等同于抽走銀行流動性,流向實體經濟中。

若實體經濟能夠得到較快復蘇,利率中樞就必然上移,人民幣匯率問題得到鞏固,屆時港股迎來流動性的全面改善。

至此,我們就簡單勾勒港股流動性的一條新線索:內地經濟恢復——利率上行——匯率鞏固——港股利好。

若經濟不及預期,就會走向反面:經濟不足預期——利率下行——匯率下行——港股利空。

從某種意義上說港股的表現可謂是中國經濟的晴雨表,這點是毫不夸張的。假若中國經濟在此觸底,那么港股的流動性危機就得到改善,至此市場會進入一個新的流動性修復周期,利好成長股。

在投資中最忌諱的應該還是過分迷信企業財報,忽視外界環境影響,當下中概股的回彈盡管有人認為是“估值修復”,而我則認為這是典型的流動性改善的帶來的貝塔行情。

按此分析,中概板塊以及騰訊都已經確切到了拐點。

投資業務要轉型

圍繞騰訊還有一個“小作文”,投資業務。在種種揣測中形成了一個基本共識:基于某些原因,騰訊必須縮小投資業務,甚至甩掉投資部門。

在對SEA,京東和美團減持(以股息發放給投資者)之后,上述邏輯幾乎得到了巔峰,一大批人以“先知”身份慶祝自己預測精準。

在一個以邏輯自洽的市場內,一旦相信自己可以自洽的邏輯就會不斷放大對邏輯掌控力,其結果當然是扭曲現實,之后必然遭受市場暴擊。

我們來看投資業務對騰訊的重要性。

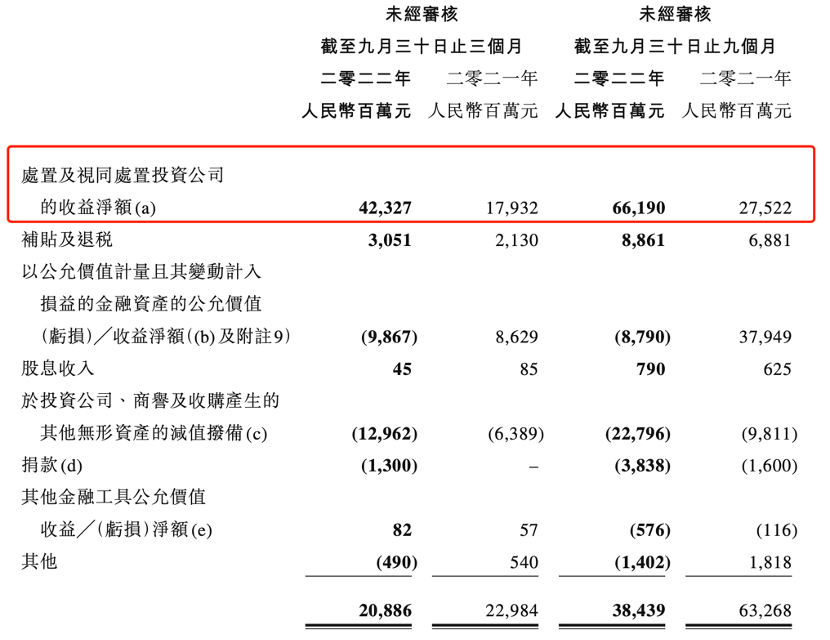

騰訊廣義損益表可以分為三部分:1.與核心業務有關的;2.其他收益凈額;3.全面收益。其中前兩個直接體現在損益表中,全面收益并不計入股東凈利潤(多為上市公司股權增值,若計入會引起損益表劇烈波動)。

我們也知道在宏觀經濟面臨極大不確定時,以騰訊今日之體量必然受到沖擊(事實上廣告,增值業務均受此沖擊),那么就需要其他兩個進行補充。

在上圖中可以簡單看到此回旋方式,通過對SEA的減持,原本計入“全面收益”的資產增值轉至損益表的“其他收益”中,以改善最終利潤和ROE 情況。

騰訊甩投資企業,從財報上看無外乎兩個原因:

1.那些企業股價已經飛到高點,投資回報率已經足夠;

2.核心業務收緊時,需要投資業務來對沖損益表表現。

此外我們也要注意,通過股息的形式減持投資企業,又可以兼顧滿足投資者現金流和改善損益表雙重優勢,在一個流動性回撤的周期內,發放股息可以平抑投資者對現金渴望下的減持沖動。

那么我們又如何看待騰訊未來的投資業務呢?

其一,消費類互聯網的高成長將告一段落,這其中既有人口紅利天花板問題,亦有行業創新空間縮小的因素,此前騰訊在此處投資獲益頗多,其后好時光也將不再;

其二,投資仍然會進行,只是投資方向將要變化,由低門檻高流量依賴的商業模式驅動的消費互聯網,向技術革新類企業邁進;

其三,投資總盤子會減少,多余利潤留存不如發放股息給投資者。

行文最后大家應該對騰訊未來有了比較清楚的認識,還是要送大家一句:“小作文”僅供參考,還是要多多獨立思考。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。