彼時蜜糖,如今砒霜,“果鏈企業”對蘋果既愛又恨

作者:云潭,編輯:小市妹

突發利空,“果鏈明星股”歌爾股份遭遇一記重錘。

11月8日晚間,歌爾股份發布風險提示,指出公司近日收到境外某大客戶的通知,暫停生產其一款智能聲學整機產品。

根據公司財務數據分析及業內傳言,此次歌爾股份丟失的訂單為蘋果耳機AirPods Pro 2.

一時間,資本市場議論紛紛。

轉天的交易日,歌爾股份開盤便一字跌停,近80億市值瞬間消失。因蘋果而興,又因蘋果遭到打擊,這支“白馬股”正陷入進退維谷之中。

【蘋果依賴癥】

“彼時蜜糖,如今砒霜”。

“果鏈企業”對蘋果既愛又恨,在紅利釋放期,歌爾股份趁勢高速增長,股價和業績迎來戴維斯雙擊。

2010年,歌爾股份就已進入蘋果供應鏈,為蘋果提供聲學組件、有線耳機等。自2010年至2021年的股價歷史高點,歌爾股份股價上漲超過20倍(后復權),營收增長29倍,凈利潤翻了14倍。

和蘋果合作多年后,2018年,歌爾股份成功拿下蘋果AirPods 30%的代工份額,晉升為AirPods全球第二大代工廠。得益于蘋果耳機的訂單,歌爾股份成功扭轉了當年的業績頹勢,股價也順勢起飛,期間最大漲幅超過6倍。

歌爾股份嘗到了蘋果的甜,但過度依賴蘋果輸血,導致單一客戶收入占比過大,為日后的“暴雷”埋下隱憂。

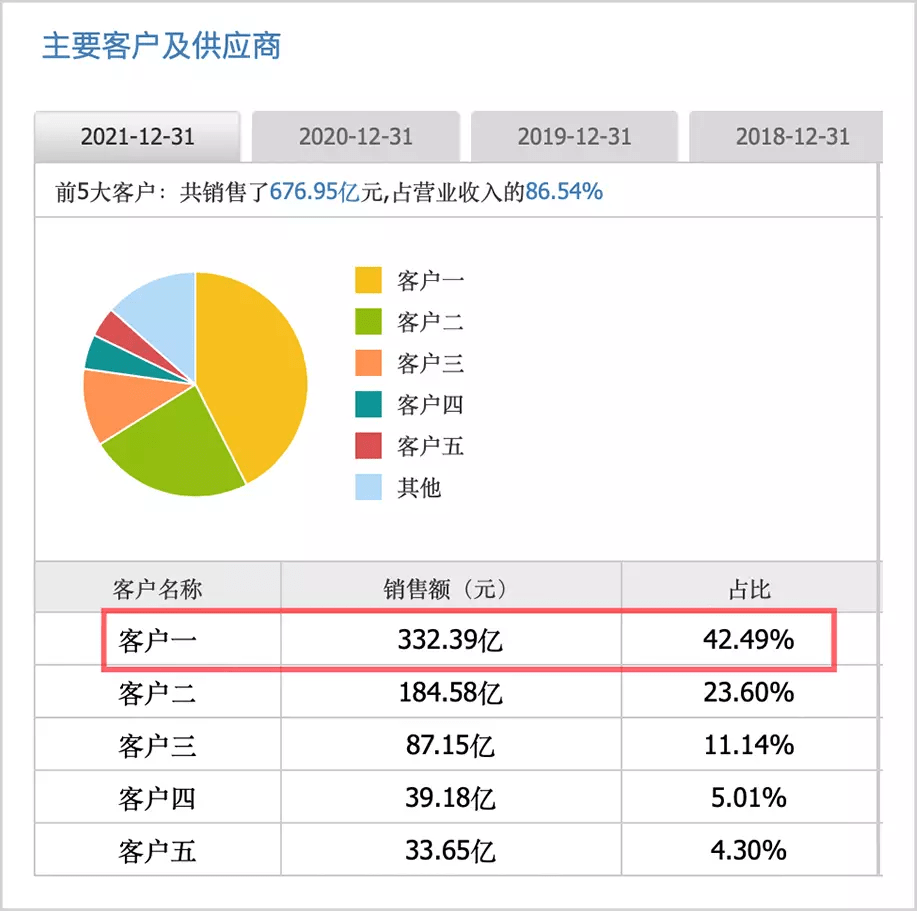

根據公告,本次暫停訂單的境外客戶對公司2022年營收的影響不超過33億元,根據歌爾股份半年報,在應收帳款中,只有客戶一符合上述條件。而在2021年,第一大客戶貢獻的營收占比就高達42%,這個大客戶就是眾所周知的蘋果。

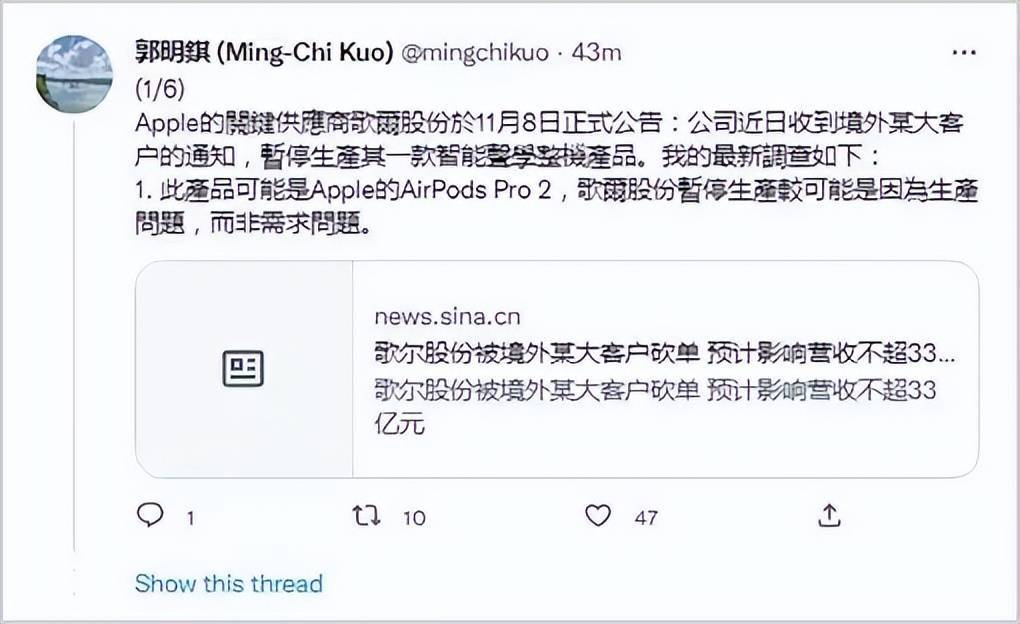

蘋果產業鏈“預言帝”,天風國際分析師郭明錤發推稱,據他的調查,歌爾股份停產的產品可能是AirPods Pro 2.原因為生產問題,而非需求問題。

他進一步爆料稱,另一家蘋果供應商立訊精密已獲得了AirPods Pro 2的所有訂單,成為該產品的獨家組裝公司。他還預計今年四季度,AirPods Pro 2的出貨量約為2000萬部。

歌爾股份奉行的“大客戶戰略”,導致過度依賴KA客戶,一旦客戶砍單,就會對業績造成較大影響,這屬于戰略問題;而如果傳言為真,因為生產不良率導致丟單,那則是自己挖坑。

表面上看,為蘋果、華為、Meta等科技巨頭打工,是一件頗為風光的生意。但真實情況卻是,蘋果借助強大的議價能力,壓縮供應商盈利空間,將利潤留在自家后花園。

而且,作為全球最頂尖的智能硬件企業,蘋果對供應商的要求極為苛刻。為滿足產品更新換代,供應商必須經常更新生產線,大筆進行重資產投入,因此紙面上的利潤其實含金量并不高。

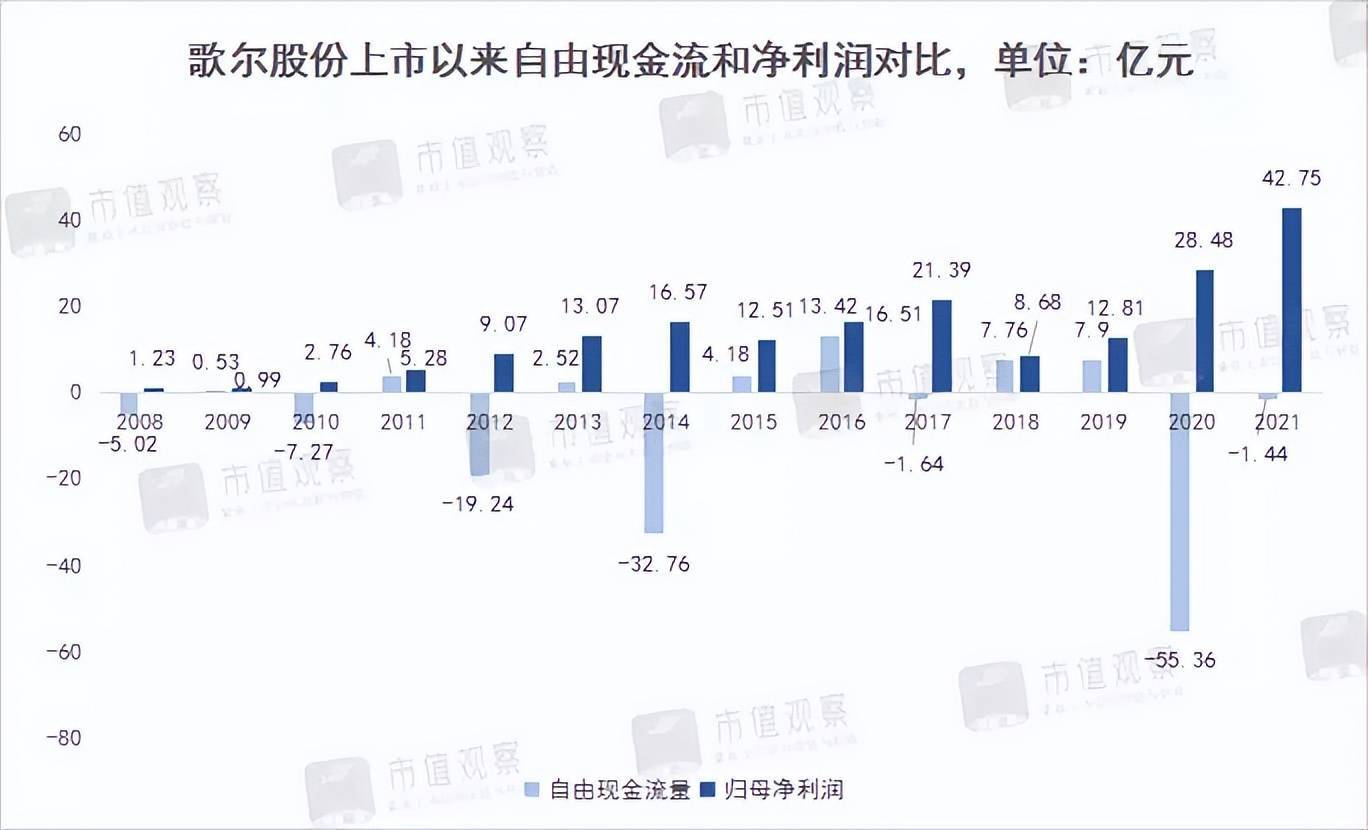

以歌爾股份為例,自2008年上市以來,公司共賺取了175億元的凈利潤,但自由現金流卻失血82億元。今年三季度,其13.14%的毛利率水平也創下上市以來的最低值,而智能聲學的毛利率僅有9%。

為巨頭打工賺的錢,又必須重新投到新的研發、人工、設備、廠房和生產線上。“果鏈企業”唯蘋果馬首是瞻,最終無奈淪為“打工仔”。

而綁定大客戶,又將缺失議價能力,騎虎難下,左右為難,當下的歌爾股份就是一個典型案例。

【未來靠VR?】

聲學之后,歌爾股份切入了VR的新戰場。

早在十年前,歌爾股份就開始布局VR/AR領域。2020年,公司斬獲Meta Quests2的獨供大單,再加上去年元宇宙的火爆,歌爾股份的股價也順勢火了一把。

目前,歌爾股份已是Meta和字節跳動Pico等廠商的核心代工廠,在該市場的市占率高達70%以上,堪稱是獨霸天下。

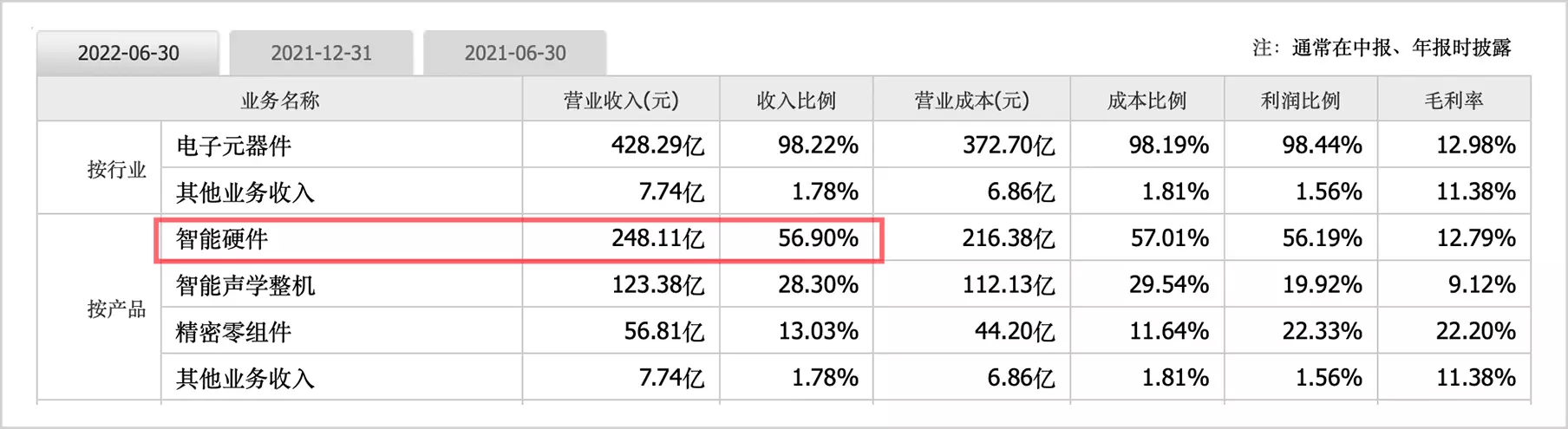

從2022上半年財報中,可以看出,以VR設備、游戲機等為主的智能硬件營收達到248億元,占比上升至57%。與此同時,智能聲學整機業務下滑至28%。

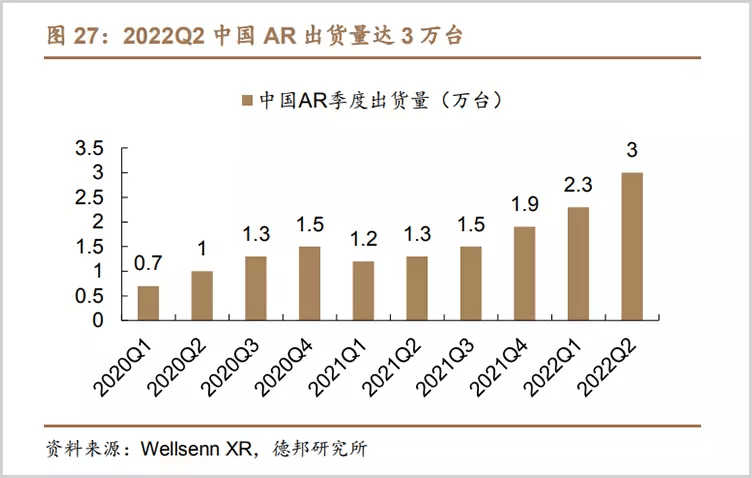

在全球消費電子市場疲軟之際,VR仍然呈現上升態勢,今年上半年實現逆勢27%的高增長。特別是中國市場,字節跳動的大手筆入局,為行業注入了資金和動力,上半年中國VR出貨量達到58萬臺,同比大增314%。

當前,VR市場還處于市場爆發期。IDC預測,2021-2025全球VR頭顯設備出貨量有望維持54.6%的復合增長率,到2025年有望達到4965萬臺的出貨量。

作為行業領先者,歌爾股份的智能硬件營收也呈現翻倍增長,從去年上半年的112.10億元增長至今年同期的248億元。其智能硬件的營收和利潤的占比均已首次過半,這在歌爾股份的歷史上屬于一次重大的戰略轉身。

VR發力,也讓其對蘋果的依賴有所緩解,2021年歌爾股份第一大客戶(蘋果)所占的銷售比例由上一年的48%下降至42%,但仍然處于較高位置。

根據公司此前的年度業績預告,歌爾股份預計2022年將實現凈利潤40.61億元至47.02億元,變動幅度為-5%至10%。而此次蘋果砍單造成的影響不超過33億元,占營收比例不超過5%,單純從數字上說,影響不算很大。

但考慮到蘋果之于全球科技產業的影響力,如果傳言為真,若因良品率不佳而丟失訂單,意味著蘋果對歌爾的品控乃至競爭力的不信任,這可能也將對其他業務造成負反饋。其他廠商也會對其信任度打個折扣,甚至“培育”二供三供來分散風險。

所以,短期內歌爾股份的業績也許不會遭受重大影響,但中長期來看,這種負面效應可能會持續發酵。

歐菲光就是前車之鑒,去年三月,歐菲光被“踢出”蘋果產業鏈后,至今仍未走出陰影。2021年至今年前三季度,公司累計虧損高達59億元,自失去蘋果訂單后,歐菲光股價已經腰斬,慘遭業績和估值的戴維斯雙殺。

資本市場上,歌爾股份已經率先感到寒意。11月9日,歌爾股份開盤便一字跌停,封單金額超62億,這就是資本市場信心不足的印證。

除了VR這一賽道,歌爾股份也著手對MEMS(微機電系統)業務進行分拆,其子公司歌爾微正謀求在創業板上市,目前已獲深交所上市委通過。歌爾微為MEMS領域的全球前十強。

總的來說,當下的歌爾股份,正在撕掉聲學電子標簽,打上VR的烙印。只不過,歌爾還處于轉型期的陣痛,畢竟丟掉蘋果的訂單,其造成的影響就像在一潭湖水中砸下一顆石頭,余波不會短期內消散。

來源:市值觀察官方賬號

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。