“長痛和短痛”并至,蔚來加速投資未來

圖片來源@視覺中國

文|光子星球,作者 | 熊星,編輯| 吳先之

11月10日,蔚來發布了2022年Q3財報。

數據顯示,截至第三季度,蔚來實現營收130.021億元,同比增長32.6%。,環比增長為26.3%。除了二季度應對原材料漲價調高車型售價等措施以外,三季度新車受到市場認可、產線及時調配迅速恢復交付水平等是重要因素。

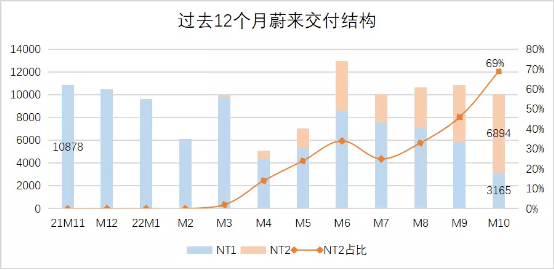

三季度的交付指引為3.1-3.3萬輛,實際交付31607輛,基本達成。其中NT2的新車型ES7在8月開始交付,ET7成為了品牌內常年銷冠ES6之后,第二走量的車型。隨著ET5開始交付,第二代產品矩陣逐漸成型。總共四款SUV、兩款轎車,在新勢力陣營中繼續保持車型數量優勢。

車型調價和產銷恢復并未完全抵消原材料上漲的影響。去年第四季度,的整車毛利率為20.9%,今年前兩個季度分別為18.1%和16.7%,三季度為16.4%,暫未恢復到正常水平。做出了相關說明:主要由于單車電池成本增加,部分被用戶汽車金融方案補貼減少所抵消。

今年一季度凈虧損收窄為38.703億元,二季度受客觀因素影響為27.575億元,三季度凈虧損擴大到41.108億元,除了新車密集上市的研發、營銷費用大漲,在本季的投入重新進入增長軌道。

新廠投產后,產能釋放需要時間,而另一端花錢的東西越來越多:布局手機、海外拓展以及NT2平臺大規模量產前的產能調配等。

“長痛和短痛”并至,從三季度蔚來一系列動作來看,其選擇用長遠布局縮短陣痛周期。

邁出打低第一步

9月,第二個交付月的ES7銷量達到1895輛,超過了ES8(9月1412輛)今年任何單月銷量數據。客觀而言,理想L9破萬銷量有前期訂單釋放因素,對比之下,ES7的數據依然不夠亮眼。

仍需同時面對ET7、ES7、ET5三款新車帶來的產能調配問題。在二季度財報會上,李斌曾表示ES7訂單量充足,還提到“10-12月每個月都會打破交付記錄”,在其三季度財報中,給出的四季度交付指引為4.3萬-4.8萬輛。

也側面證實,三季度產能調配期的交付數據暫不能完全體現產品的實際情況,新車上量需要時間。

作為定價上的“次旗艦級”車型,銷量快速超過旗艦,市場認可度可見一斑。三季度的最后一天,隨著ET5開啟交付,轎車層面相對低價的產品完成補位,在完善產品矩陣的同時,完成了內部“以高打低”,從40萬+到30萬+價位均有車型覆蓋,“套娃”進程完善度已經很高。

由此三季度蔚來研發費用也達到了29.445億元,相對而言這屬于短痛。依靠現有產品矩陣擴張進度緩慢、扭虧為盈周期偏長問題,則有望在明年底得到徹底解決。

以高打低的路線決定了車型出生高端,刷新市場對國產新能源車售價的心理預判。三季度,徹底邁出了打低第一步。

9月,的第三品牌項目定名為“喜馬拉雅”,主打10萬元入門級市場。之前的第二品牌“阿爾卑斯”主打20萬-30萬元市場,結合現有產品30萬以上產品定價,將覆蓋高中低檔價位。

三款新車,三個品牌,將考驗的產能。二季度,與合肥政府就NeoPark新橋智能產業園區項目簽訂協議,前期投資達500億,年產能100萬輛,用于“阿爾卑斯”品牌,并且包括智能制造和研發。

規劃投產時間為明年,這意味著從三季度開始至建成,蔚來新品牌的產品研發和園區建設等新增花銷,會在未來幾個季度中攤銷——其成本將會繼續增長。

年銷量十余萬輛的一口氣規劃百萬輛產能,對應20萬-30萬元的中端市場,看上去有點大手筆,實際則不然。國內新能源滲透率從2017年的2.8%到2021年的13.4%耗時4年,而今年1-9月則達到了26%。滲透加速的市場趨勢,為下沉首站留出一定產能冗余,能避免重復目前境況。

畢竟,錯過了這班“快車”,所有車企將逐漸面臨存量競爭的殘酷,這對體量相對較小的新勢力并不友好。

理想新品頻發,小鵬推出三十萬以上SUV等等均有類似因素。這一階段的關鍵詞,就是布局,蔚來的換電特性,注定了前期投入相對純電和混動要大,尤其是配套服務。

7月NIO Power Day,蔚來公布了9縱9橫19大城市群高速換電網絡項目的“三年計劃”。此舉除了為三大品牌鋪路,擴張儲能業務的意圖也很明顯。

上汽、寧德及兩桶油入局換電賽道,對既是“隊友”也是“對手:C端換電不再孤獨,而中石化的場地內也許將不再只有的換電站,“三年計劃”也有一定防御屬性。

下沉需走量,產能和配套服務都是重要支撐。

三季度,的財報數據有亮點也有不足,但橫向拓展的動作相當頻繁。國內新能源賽道卷度日盛,換電賽道巨頭入場,選擇加速成長,至于短期得失并不會是其首要考慮。

回看特斯拉的發展歷程,上海超級工廠無疑具有里程碑式意義,中國市場成為了特斯拉扭虧為盈的質變拐點。蔚來目前的一系列動作可以看作是積攢“量變”,著手未來。而出海則是必不可少的一環。

蔚來投資未來

出海首站定在挪威,蔚來似乎在復制過往策略。

截至上半年,挪威的新能源滲透率已經達到71%,繼續領跑全球。蔚來扎入的是相對飽和的市場沒錯,可挪威的人均收入和新能源基礎設施建設等,都為全球一流。

蔚來的高端定位需要高收入人群,以及新能源氛圍濃烈的市場作為支撐。

蔚來并未在財報中披露海外銷量,大概率是低于比亞迪的16854臺。后者早就用商用車、電池等業務給歐洲市場留下了品牌印象,近年品牌向上、出海力度加大,銷量大幅度領先不足為奇。

相比之下,目前在德國、荷蘭、瑞典等地鋪開業務的有更長的路要走。而從“訂閱模式”到開放“買斷模式”的補齊,也能看出在迎合歐洲市場用戶上做到了與國內齊平,盡可能縮短市場接受的時間。

加大針對全球第二大新能源市場的擴張力度,想盡快在海外樹立高端形象,可目前在歐洲主推的第二代車型,與當地主流的小微型用車習慣不符,顯然不是最好的“武器”,或許志不在此。

三季度,的三大品牌戰略已經清晰,換言之,當前主品牌在歐洲的動作可以看作都在打高,而將來第二、第三品牌可能才是下沉歐洲的后手。在復制過往的戰術,去年在國內年銷量超越競對BBA的新能源,也印證了其戰術的可行性。

明年將在德國、荷蘭等地將開設中心,被奔馳拆解、被奧迪起訴等新聞近來也不斷傳到國內。一邊海外擴張力度加大,一邊遭遇不可避免的場內場外競爭,刷了一波存在感。

蔚來成為了第一個出海的國內新勢力,這改變了消費者對國內車企尤其是新勢力“窩里橫”的刻板印象。

無疑,這波海外操作對蔚來國內形象也有積極作用,助推銷量的效果尚需觀察。畢竟從整個汽車歷史來看,成熟的車企都得邁出這一步,全球車型越來越受市場認可,而不再是“特供車”。

如今全球新能源滲透加速,國外車企也在加速新能源轉型力度。作為應對,比亞迪、奇瑞、吉利、長城等國內一線車企在國內市場高歌猛進、海外業務快速擴張,留給新勢力的生存空間將會越來越小。三季度,可以看作是蔚來加速布局未來的關鍵節點。

二季度李斌曾表示,正在加大對動力電池相關領域的投入。在三季度末,1200萬澳元認購了澳洲采礦公司Greenwing Resources12.6%的股份,最近,電池科技(安徽)有限公司成立,集制造、銷售、研發一體。

著手原材料和電池研發制造,蔚來加碼完善自建供應鏈,緩解第三方束縛,直指“電車成本大戶”困擾整車毛利率波動的問題。

值得注意,8月移動科技成立,消息稱其手機明年面世。很可能試探性地向”全家桶“邁出了一小步,而并非去紅海存量市場講述新故事,打通自有產品終端鏈路可能才是其最終目的。

在加速紅海化的新能源賽道,誰都不能保證風云突變。在穩固產銷正常水平前提下未雨綢繆,是車企體量走向成熟的必經之路,相比被市場發展推著被動改變,主動邁入“短痛周期”更為理性。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。