電動汽車的新“燃料”:一場針對鋰電池的圍獵已經開始

文/王新喜

國內電動汽車正在以驚人的速度崛起,但是崛起過快,樹大招風,引發了其他市場對該產業的關注與焦慮,并在有所行動。它的前景是否會如預料中橫掃國內與全球市場,當下還存在許多變數。

如果說國內電動車還有短板的話,那么鋰電池無疑就是其中之一,但從目前來看,一場針對鋰電池的圍獵已經開始。

不久前,歐洲化學品管理局ECHA向歐盟提出了一項議案,該議案建議將碳酸鋰、氯化鋰和氫氧化鋰歸類為對人體健康有害的物質。

新能源汽車電池有五種,分別是:鈷酸鋰電池,磷酸鐵鋰電池,鎳氫電池,三元鋰電池,石墨烯電池。當前新能源車主要以磷酸鐵鋰電池和三元鋰電池為主。這兩種電池都含有大量的鋰。鋰電池是是電動汽車的新“燃料”,替代了石油燃燒做功;也是儲能電池的核心。

如果歐洲將鋰歸為對人體有害的物質,在當前國內電動汽車都在全球化布局的今天,對國內新能源汽車進軍歐洲非常不利,當然,這只是歐洲的一個建議性的議案,是否落地還不確定,而鋰電池真正的隱憂,在于鋰礦資源的定價權不在國內廠商手里。

鋰礦資源定價權不在國內,給新能源汽車發展蒙上陰影

電動車的發展,電池是關鍵,動力電池的發展,鋰礦資源又非常關鍵。一環扣一環,稀缺性不斷流動。

而如今擁有豐富鋰礦資源的南美三國——阿根廷、玻利維亞和智利自然也看到了電動汽車產業對鋰電池的依賴,正打算聯合起來,打造鋰業的一個“歐佩克”,從而在鋰礦價值波動的情況下達成“價格協議”,掌握鋰礦的定價權。

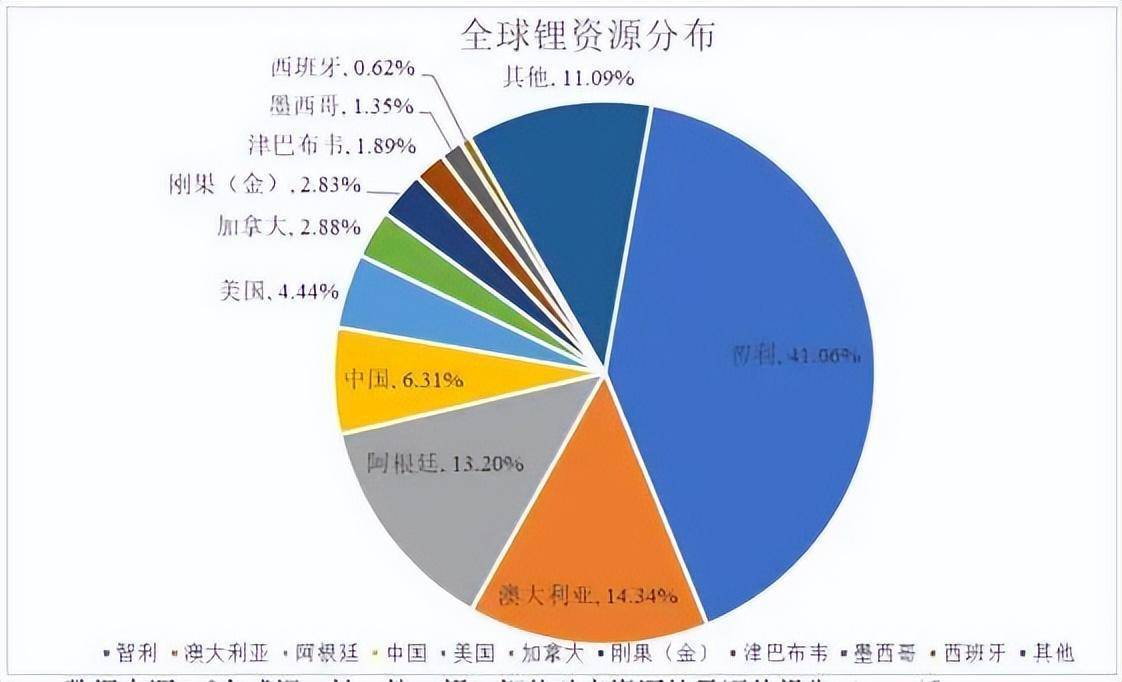

根據美國地質調查局調查數據顯示,截至2021年,全球已探明的8900萬噸鋰金屬資源量中,約有56%位于南美“鋰三角”地帶,南美三國的鋰礦產量約占全球總產量的30%。

如果擁有鋰礦資源的國家聯合起來操縱價格,事實上,某種程度上也是在電動汽車的燃料層面卡國內新能源車發展的脖子。如果燃料的定價權不在自己手里,也給電動車的燃料成本與燃料資源的需求帶來一些不確定因素。

這種情境似乎給中國急速發展的電動汽車產業蒙上了一層陰影。從數據來看,中國70%的鋰鹽上游原材料來自澳洲鋰精礦和南美鋰鹽。

鋰礦作為電動汽車的緊缺資源,在未來兩三年的重要性會越來越高。而鋰礦要做到自主可控的難題在于,它的資源是有限的。

目前已探明的鋰礦就那么多,如果北美、澳洲的兩大產地不能買,剩下的只有南美鋰礦。未來如果要確保不在鋰礦上被卡脖子,要么轉換賽道,用新燃料替換鋰,要么就在國內開發,勘探新的鋰礦。總而言之,定價權不在國內,這是一大隱患。

當初中國發展電動汽車產業,一方面是要通過實現對電動汽車的電池、電機、電控三大件的掌控,實現對燃油車發動機、變速箱、底盤三大件的替代與換道超車,畢竟,日本燃油車在三大件尤其是發動機層面建立了足夠強大的專利壁壘,另一方面,也有擺脫石油能源依賴的考慮。

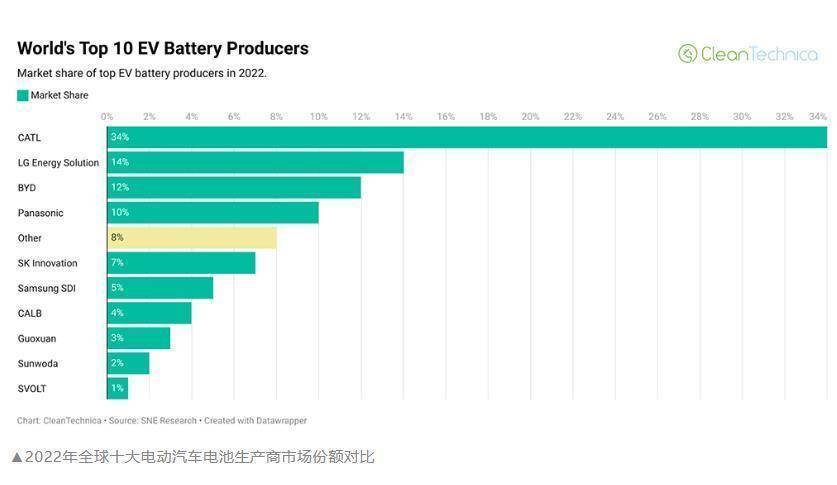

從目前來看,鋰礦又成為電動車產業鏈的最大的限制。因為,國內新能源汽車對鋰礦的需求是最大的。數據顯示,今年三季度,全球動力電池裝機量達137.9GWh,環比增長27%。寧德時代三季度裝機量48.9GWh,環比增長三成,創今年單季度新高,市占率穩居全球首位;比亞迪裝機量超越LG新能源,躍居第二。

根據2022年全球動力電池排名:中國廠商拿下第1、3、7、8、9、10名。其中,寧德時代的份額為34%,遙遙領先,而LG排名第二名,份額只有14%。然后是比亞迪,排名第三,份額為12%。

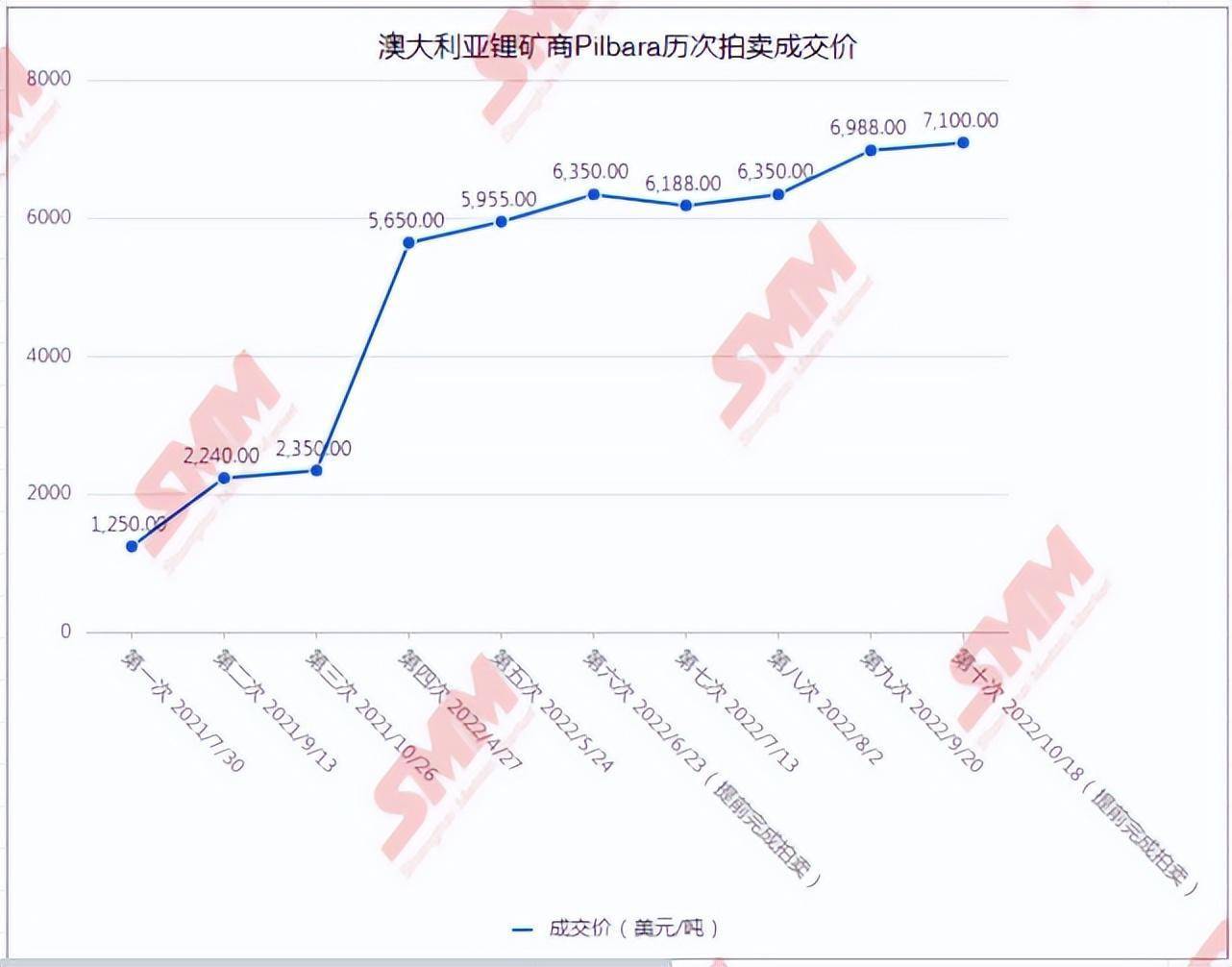

日前,擁有大量鋰礦的澳大利亞的礦商Pilbara已經完成了其年內第七次、歷史第十次鋰精礦拍賣交易,成交價為離岸價7100美元/噸,價格逐漸走高,折合成電池級碳酸鋰成本約54萬元/噸,已與電池級碳酸鋰價格相當。

前兩年5萬一噸的碳酸鋰,現在都漲到54萬一噸了,幾年時間,利潤增長了十倍,其他擁有鋰礦的國家眼饞并且要做大這一領域的利潤的心理是可以想象的。

在當前新能源車增長迅速、鋰資源市場稀缺的背景下,鋰礦的價格不斷走高是一個可預料的趨勢,如果這種定價權一直掌控在國外,擁有鋰礦資源的國家可能只需要玩弄價格,就會在未來的幾年,坐享新能源汽車的發展紅利。不過相比于提升價格,更大的隱患是這些資源國受制于部分西方國家的操控,限制鋰資源出口。

鋰資源卡脖子的風向苗頭正在出現

事實上,國內的廠商早已經提前看到這種風向,很早就已經在國外布局海外鋰礦資源的開發,比如中國搞鋰礦的兩大龍頭企業,天齊鋰業與贛鋒鋰業,十幾年來在全球買了不少鋰礦,布局的大頭在南美和澳大利亞。

比如從2015年開始,贛鋒鋰業就瞄準了澳洲第二大礦Mount Marion的開采主體RIM,花費了五年的時間,累計支付了9億元人民幣,拿到了RIM 50%的股權。

2022年1月,盛新鋰能認購智利鋰能2.89%股權,此后4月增持至19.86%。此外,新能源汽車廠商也在海外買礦,比如據相關資料顯示,比亞迪直接在非洲買了6座礦山,蔚來也計劃投資6個億赴澳洲買礦,長城汽車也在海外有所動作。

但當前的環境日益復雜,基于各種錯綜復雜的利益沖突以及地緣政治因素的介入,海外投資鋰礦未來受阻的可能性會進一步擴大。

據悉,不久前,加拿大以國家安全為名,要求我國三家企業(中礦資源、盛新鋰能、藏格礦業)剝離其在加拿大關鍵礦產公司的投資。其中,中礦資源被要求從加拿大動力金屬公司撤資;盛新鋰能被要求從智利鋰業撤資,藏格礦業被要求從加拿大超鋰公司撤資。而這三項投資覆蓋的可全都是鋰礦資源。

因此,從這個風向來看,西方國家對我國鋰礦公司海外開采開始阻擾與限制,鋰礦公司的海外開采出現變故,鋰礦資源國卡脖子的苗頭正在顯現,中國新能源汽車產業要有危機感,并需要提前布局。

畢竟,新能源汽車中成本最高的就是電池,可以占到35%以上,如果鋰電池的成本不受控的不斷上漲,那么對中國的整車車企們的競爭力與成本壓力會非常大,甚至有可能在關鍵時刻又一次被卡脖子。

解決卡脖子隱憂:中國電動汽車的破局方向

在國內電動汽車領域,我國的電動汽車產業鏈集齊了上游的資源、中游技術和下游的市場。是未來最有潛力的電動汽車產業大國,也是國內汽車產業發展的歷史性機遇,我們不能像手機、數碼產品行業那樣,輕易的被人在核心技術環節被卡住脖子。

而鋰資源作為一種礦產資源,它無法通過技術提升來做到自主可控,但依然有思路可循。

首先是基于海外鋰礦布局的環境日益復雜,國內一方面需要在海外鋰礦資源國中尋找可靠的資源供給方,建立一種穩定長期的合作,另一方面,需要加快開發本土鋰礦資源,當前本土鋰資源開發的重要性不斷提升。

在目前,全球探明的鋰礦資源集中于幾個國家,但事實上,國內鋰礦資源本身并不匱乏,完全可以自給自足。有數據現實,目前已探明的中國鋰礦儲量在全球排名第五。

而根據美國地質調查局的數據顯示,鋰資源主要分布在南美洲“鋰三角”地區、美國、澳大利亞和中國。其中,中國鋰資源在全球占比達到了6.31%,主要是以鹵水鋰為主,處于第二梯隊。

只不過國內鋰礦資源的開采存在難題。數據顯示,國內鋰礦資源72%都分布在鹽湖鹵水中,由于國內鹽湖提鋰工藝發展還不成熟,而且鋰礦資源分布不均,純度低,致使開采成本高、提鋰的流程和工藝更為復雜,難度大,包括高原供電也是問題。因此,現階段國內鋰資源的利用程度還非常低。

但基于當前復雜的國內國際環境,項目爭奪更加激烈,中國企業海外并購開發的難度不斷加大,需要警惕鋰礦對外依存度較高的風險,加快發展國內鋰礦的開采提煉水平,包括強化在鋰礦資源豐富地區的電力、設備等基礎設施建設,提升國內鋰礦開發產能。

一旦國內鋰礦的開采技術提升,能實現本土的自給自足,自然能形成一種制衡局面,打破鋰價高位運行以及挾資源自重的局面。

其次,由于鋰電池的一個特性是不像石油天燃氣是一次性能源,鋰電池可以回收再利用,8~10年以后,可能會有很多的動力電池回收再加工產業了,所以鋰礦的紅利期也就在未來5~6年左右。

但問題是,當前無論是電池回收商業模式、流通法規體系以及溯源管理體系都不健全,一定程度上限制了廢舊動力電池的回收利用。

如何在當前的階段,盡快建立建立一個完善的回收渠道與溯源管理體系,推動電池回收再加工產業,是產業鏈廠商、動力電池廠商、甚至新能源汽車廠商提前可以布局的。

此外是國內也需要思考開發新的能源替代鋰電池。因為鋰能源是否環保本身具備較大的爭議,歐洲將其列為對人體有害的物質,某種程度上,也有它本身的理由。

從趨勢來看,不管是氫能、核能,還是鈉電,多條新能源的破局路徑都在發展,廠商們需要去有意識的開發新的能源替代鋰電池。

從元素周期表來看,鈉元素和鋰元素屬于同一主族,它們的化學性質相似。既然鋰元素可以制造電池,那鈉元素自然也沒問題。從目前來看,國內寧德時代等廠商已經在推進鈉離子等新電池的布局。

我們知道,鈉元素在地球上的儲量非常豐富,地殼當中含量達到2.75%,成本相對低廉,不像鋰離子電池需要的鋰、鎳、鈷等稀有元素,也就不存在被卡脖子的風險,此外,鈉電池在成本、低溫性能、安全性方面優于鋰電池。

如上所述,國內廠商已經在有意識的開發鈉離子電池,當前國內鈉離子電池概念股也在繼續走高,在鈉電池上的研發上持續投入下,一旦在新的可替代的燃料上可以制衡鋰能,那么所謂的鋰佩克自動破產了,鋰礦的價格也將直接下降,守著礦山坐收市場發展的紅利的算盤也將落空。

結語:

中國電動汽車的崛起,絕非坦途,尤其是當下復雜的國際國內環境下,需要更早的發力短板與薄弱環節。總的來說,無論是走哪條路,中國電動汽車廠商、資源廠商以及電池廠商乃至整個新能源汽車產業鏈都要早做準備,要有危機感,及時行動起來,提前布局周全,有備用方案。解決了鋰礦原材料資源這一環節,電動汽車在未來發展的路上,才能更好的擺脫被卡脖子的隱患。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 作者微信公眾號:熱點微評

來源:王新喜

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。