造車(chē)新勢(shì)力 排隊(duì)蹲到寧德門(mén)口

一個(gè)假料得以廣泛流傳的原因一般有兩個(gè),要么是假得離譜,要么是真得離譜。

前段時(shí)間,小鵬汽車(chē)董事長(zhǎng)何小鵬在寧德時(shí)代蹲守一周求電池的消息在業(yè)界不脛而走。當(dāng)事人隨后不得不出面否認(rèn)。

在早些時(shí)候的財(cái)報(bào)會(huì)議上,何小鵬坦言小鵬在電池供應(yīng)上有一些“挑戰(zhàn)”。這讓這則謠言有了現(xiàn)實(shí)依據(jù)。

缺電池不是小鵬一家之難,市場(chǎng)上和他同病相憐的大有人在。今年來(lái),從特斯拉到造車(chē)新勢(shì)力,幾乎所有的電動(dòng)車(chē)整車(chē)企業(yè)都面臨“電池荒”難題。

下游訂單不斷增多,上游的電池企業(yè)又“挾電池以令諸企”,夾在中間的車(chē)企痛定思痛,決定自主研發(fā)和生產(chǎn)電池。

恍惚間回到上個(gè)世紀(jì),當(dāng)燃油車(chē)還是所謂“新能源車(chē)”時(shí),為了不在發(fā)動(dòng)機(jī)上受制于人,一些車(chē)企也曾探索如何制造發(fā)動(dòng)機(jī)。

今天,昔日不同的選擇成了分水嶺,這一邊是汽車(chē)巨子,那一邊經(jīng)過(guò)了市場(chǎng)巨浪的沖刷,已經(jīng)所剩無(wú)幾。

彼時(shí)彼刻,恰如此時(shí)時(shí)刻。

01 有錢(qián)請(qǐng)不到“鋰大爺”

動(dòng)力電池是新能源車(chē)的"心臟",成本占整車(chē)成本的30%~40%。"電池荒"對(duì)車(chē)企的影響幾乎是致命的。

電池荒的原因有二。

其一,是新能源汽車(chē)市場(chǎng)的擴(kuò)大打破了原先電池的供需平衡。

中國(guó)汽車(chē)工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,今年上半年新能源車(chē)產(chǎn)銷(xiāo)分別達(dá)到121.5萬(wàn)輛和120.6萬(wàn)輛,動(dòng)力電池裝機(jī)量累計(jì)達(dá)52.5GWh,三個(gè)數(shù)據(jù)都實(shí)現(xiàn)了翻倍,預(yù)計(jì)今年將提前完成2020年市場(chǎng)預(yù)計(jì)的180萬(wàn)輛的目標(biāo)。

這是少見(jiàn)的情況,車(chē)企幾乎沒(méi)有積壓的庫(kù)存,很多車(chē)還在生產(chǎn)線上的時(shí)候就已經(jīng)確認(rèn)了歸屬。

而在碳中和“3060”的硬性指標(biāo)下,針對(duì)新能源汽車(chē)的頂層政策紅利還在不斷釋放,刺激市場(chǎng)繼續(xù)壯大。

2020年來(lái),雖然新能源汽車(chē)的購(gòu)車(chē)補(bǔ)貼退坡,但更多切實(shí)的政策正在落地。近期,商務(wù)部正在引導(dǎo)各地通過(guò)增加號(hào)牌指標(biāo)、放寬號(hào)牌申請(qǐng)等措施減少對(duì)新能源汽車(chē)購(gòu)買(mǎi)環(huán)節(jié)的限制,在充電、通行、停車(chē)等環(huán)節(jié)為新能源車(chē)提供更多便利。

充電停車(chē)問(wèn)題幫你解決,連售后也有保障。早前,國(guó)家市場(chǎng)監(jiān)督管理總局頒布新規(guī)——從明年起,新能源汽車(chē)電池、電機(jī)等專(zhuān)用部件指令問(wèn)題將納入三包退換。

在政策的鼓勵(lì)下,第二輪新能源汽車(chē)下鄉(xiāng)開(kāi)啟,車(chē)企涌向更加廣大的下沉市場(chǎng)。

在這種情況下,新能源整車(chē)企業(yè)在交出一份一份亮眼的成績(jī)單的同時(shí),也在尋求更高的產(chǎn)能。

其二,電池企業(yè)的產(chǎn)能卡在生產(chǎn)線和資源上。

目前市場(chǎng)上幾乎所有的新能源汽車(chē)安裝的都是鋰電池,主流的鋰電池按照正極材料的差別分成磷酸鐵鋰電池和三元電池。

眼下,為了滿足客戶的需求,幾乎所有的電池企業(yè)都在找錢(qián)擴(kuò)建生產(chǎn)線。

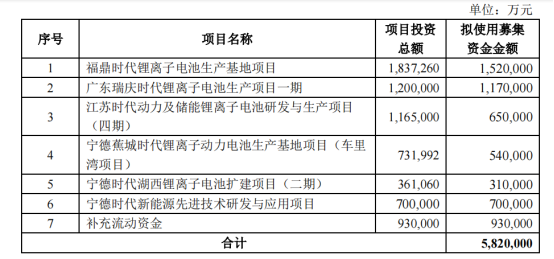

8月12日晚間,電池“一哥”寧德時(shí)代在賬面上還趴著600多億的情況下,平地一聲雷拋出一份582億元的定增預(yù)案。而在去年7月,寧德時(shí)代才定增了200億。

隔天寧德時(shí)代的股價(jià)跌破500大關(guān),一些人預(yù)計(jì)為順利完成定增,寧德時(shí)代股價(jià)可能跳水,但之后寧德時(shí)代的股價(jià)又回到500元并一路飄紅。足見(jiàn)市場(chǎng)對(duì)寧德時(shí)代和新能源汽車(chē)市場(chǎng)的信心。

根據(jù)定增預(yù)案,寧德時(shí)代這582億元中有近430億將用于五個(gè)生產(chǎn)基地的建設(shè)和擴(kuò)建。這五大基地達(dá)產(chǎn)之后,寧德時(shí)代的鋰電池產(chǎn)能將增加137GWh,加上目前69GWh產(chǎn)能,總產(chǎn)能將達(dá)206GWh。

這幾乎是現(xiàn)在今年前半年裝車(chē)量的四倍。

寧德時(shí)代定增預(yù)案中的資金安排

國(guó)內(nèi)電池巨頭比亞迪也在今年年初發(fā)布1.83億股的定增預(yù)案,高瓴資本火速斥資兩億美元認(rèn)購(gòu)。按照比亞迪的規(guī)劃,今年年底刀片電池總產(chǎn)能將達(dá)到75GWh,除了滿足自身的需求,比亞迪也在積極尋找外供的合作伙伴。

這場(chǎng)“軍備競(jìng)賽”里沒(méi)人甘愿落后。三四五順位的國(guó)軒高科、中航鋰電和長(zhǎng)城汽車(chē)旗下的蜂巢能源的增產(chǎn)計(jì)劃也迅速落地。

搭建新的生產(chǎn)線,擴(kuò)充產(chǎn)能是長(zhǎng)線投入。但眼下,更主要的是“礦荒”。

今年以來(lái),所有鋰鹽的價(jià)格都在飆升,其中碳酸鋰的價(jià)格翻了近三倍。而電池正極離不開(kāi)的鎳和鈷近年來(lái)價(jià)格也在一路走高,許多電池企業(yè)開(kāi)始探索少鎳或者不含鎳的正極技術(shù)。

2021年8月5日當(dāng)周鋰價(jià)格變動(dòng)(來(lái)源:百川盈孚)

隨著價(jià)格坐上火箭的是原料供應(yīng)商的股價(jià)。今年來(lái),鋰電池概念股屢屢漲停,漲出一個(gè)自己的原料供應(yīng)商不再少數(shù)。鋰元素需要從鹽湖鹵水中提取,日前復(fù)牌的鹽湖股份回歸A股首日即暴漲320%。

電池巨頭們也已經(jīng)開(kāi)始在原料上跑馬圈地。

目前國(guó)已探明鋰資源量為510萬(wàn)噸,其中約有82%的鋰資源賦存于鹽湖中,90%的鹽湖在青海,這引得多少電池巨頭垂涎。

為了搶奪資源,電池巨頭們把生產(chǎn)線搭到西部去。比亞迪的青海工廠在2018年已經(jīng)投產(chǎn),隨后開(kāi)始籌備西安生產(chǎn)線,而早在2012年,寧德時(shí)代就和青海省政府達(dá)成合作,建設(shè)一個(gè)年產(chǎn)5GWh的動(dòng)力電池和儲(chǔ)能生產(chǎn)基地,之后又在四川宜賓建設(shè)生產(chǎn)線。

中航鋰電在廣西柳州建起生產(chǎn)線。少有人知的是,這座因螺螄粉聞名的城市除了是集齊中國(guó)四大汽車(chē)集團(tuán)的全國(guó)第三大汽車(chē)城,還有錳礦,和鎳、鈷一樣,錳是鋰電池正極的關(guān)鍵材料。

區(qū)別于傳統(tǒng)工業(yè)為降低運(yùn)輸成本和下游配套模式,上游供給對(duì)動(dòng)力電池廠商似乎更加重要。

7月,美銀報(bào)告顯示,全球動(dòng)力電池供應(yīng)可能會(huì)在2025-2026年之間出現(xiàn)完全耗盡的局面,屆時(shí)各供應(yīng)商的產(chǎn)能利用率基本都會(huì)超過(guò)85%。《彭博新能源》發(fā)布的《新能源展望》年度報(bào)告顯示2030年交通和儲(chǔ)能對(duì)鋰離子電池的需求將激增至5.9 Twh。

數(shù)據(jù)讓整個(gè)供應(yīng)鏈陷入更深的供給焦慮。

7月,寧德時(shí)代推出第一代鈉電池,一經(jīng)推出,市場(chǎng)振奮,當(dāng)日寧德時(shí)代股價(jià)大漲6.05%。

不同于鋰,鈉元素在地球上含量豐富,基本不許擔(dān)心上游原料供應(yīng)的問(wèn)題。而且鈉電池的安全性能高,成本低,耐寒性高,但就市場(chǎng)上目前最關(guān)心的能量密度問(wèn)題,鈉電池和鋰電池相比還差得遠(yuǎn)。

鈉電池也不是那個(gè)萬(wàn)眾期待的救世英雄。

02 別催了,在做了

在新能源汽車(chē)的供應(yīng)鏈上,政策推著市場(chǎng)往前走,市場(chǎng)推著車(chē)企往前走,車(chē)企推著電池企業(yè)往前走,大部隊(duì)一致往前,然后撞上資源缺乏和產(chǎn)能不足兩座大山,電池企業(yè)就順勢(shì)壓在了車(chē)企身上。

今年5月的最后一個(gè)交易日,寧德時(shí)代在車(chē)企和股民的眾星捧月中市值破萬(wàn)億,成為創(chuàng)業(yè)板第一個(gè)市值破萬(wàn)億的企業(yè),人送外號(hào)“寧王”。

董事長(zhǎng)曾毓群則在股東大會(huì)上大吐苦水:“客戶最近催貨真的受不了了。”

在傳統(tǒng)的供需關(guān)系中,買(mǎi)主是甲方,賣(mài)家是乙方。但在動(dòng)力電池領(lǐng)域,供需的權(quán)利關(guān)系已經(jīng)顛覆了。

他催任他催。面對(duì)大型電池企業(yè),車(chē)企往往一點(diǎn)辦法的沒(méi)有。

數(shù)據(jù)顯示,一線電池的良率較二線高出5%,材料直通率高出3%,降低成本0.026元/Wh。

安全猶如懸在車(chē)企頭頂?shù)倪_(dá)摩克利斯之劍,一旦出現(xiàn)安全問(wèn)題,車(chē)企面臨的不止是經(jīng)濟(jì)損失那么簡(jiǎn)單。怠慢不得。

所以一二線車(chē)企寧愿拿著號(hào)碼牌干等,寧愿“在寧德時(shí)代蹲一周”,也不愿意把訂單給小的電池廠。

除了質(zhì)量和成本問(wèn)題,還有技術(shù)問(wèn)題。

根據(jù)寧德時(shí)代近兩年的財(cái)報(bào),這家企業(yè)2019年和2020年的研發(fā)投入分別是29.92億元和35.69億元,研發(fā)費(fèi)用分別占總營(yíng)收6.53%和7.09%。在日前發(fā)布的定增預(yù)案中,寧德時(shí)代也計(jì)劃投入70億元用于研發(fā)。

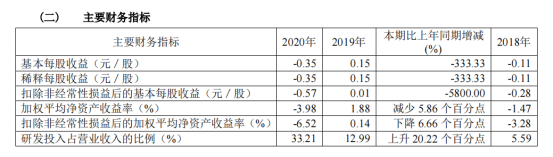

第二梯隊(duì)中還有一家比較典型的研發(fā)型企業(yè)——孚能科技,這家企業(yè)2020年?duì)I收同比縮水一半以上,僅11億元,但研發(fā)費(fèi)用卻占營(yíng)收的33.21%。

孚能科技2020年財(cái)報(bào)

目前寧德時(shí)代已公開(kāi)專(zhuān)利數(shù)量超過(guò)5000項(xiàng),而國(guó)軒高科累計(jì)申請(qǐng)專(zhuān)利4760項(xiàng),且以每年20%的速度增長(zhǎng)。

巨額的研發(fā)投入成就了一二線電池企業(yè)的高性能和低成本,尾部電池廠望塵莫及。

這是一個(gè)無(wú)解的循環(huán)——規(guī)模是重型工業(yè)的生命,有了大訂單才能創(chuàng)造高收益,有了收益才能持續(xù)投入擴(kuò)建產(chǎn)能和提升研發(fā)水平,設(shè)計(jì)優(yōu)化了能夠降低生產(chǎn)成本繼而提升利潤(rùn)空間。

而作為市場(chǎng)占有率連續(xù)4年超過(guò)50%的電池巨頭,具有絕對(duì)話語(yǔ)權(quán)的寧德時(shí)代有巨大的議價(jià)權(quán)甚至定價(jià)權(quán)。

在2020年工信部公布的新能源車(chē)型有效目錄中,寧德時(shí)代配套動(dòng)力電池的擁有119家車(chē)企和3400余款車(chē)型,車(chē)型占比約50%。

動(dòng)力電池不是標(biāo)準(zhǔn)化產(chǎn)品,電池企業(yè)需要為不同的車(chē)型配型不同規(guī)格的電池包。

在寧德時(shí)代的客戶構(gòu)成中,排名前十的客戶分別是蔚來(lái)、宇通、上汽、小鵬、特斯拉、吉利、理想、長(zhǎng)城、北汽和廣汽,這十家企業(yè)的市場(chǎng)份額占比達(dá)到56%,最大的客戶蔚來(lái)占比約10%。

這意味著服務(wù)好大客戶,寧德時(shí)代就會(huì)有穩(wěn)定而高效益的營(yíng)收,對(duì)那些小的訂單自然失去了胃口。

對(duì)其他動(dòng)力電池企業(yè)而言也是如此。

動(dòng)力電池行業(yè)的集中度越來(lái)越高,馬太效應(yīng)越來(lái)越強(qiáng)。今年上半年,國(guó)內(nèi)動(dòng)力電池產(chǎn)量累計(jì)約為74.7GWh,但裝機(jī)量為52.5GWh,大約有30%的產(chǎn)品尚未裝機(jī)利用。而這些被剩下來(lái)的電池多來(lái)自中小電池企業(yè)。

一二線動(dòng)力電池企業(yè)的產(chǎn)品搶不到,三四線電池企業(yè)的產(chǎn)品沒(méi)人要。

各有各的尷尬。

03 巨頭之所以是巨頭

電池的生產(chǎn)進(jìn)度直接影響整車(chē)企業(yè)新款面市的效率。

面對(duì)傲慢的電池大廠,有人無(wú)力,當(dāng)然也有人變通。

一些客戶決定出走。今年,寧德時(shí)代的老客戶廣汽埃安轉(zhuǎn)身牽手中航鋰電,這被認(rèn)為是寧德時(shí)代和中航鋰電“專(zhuān)利戰(zhàn)”的導(dǎo)火索。此外,華晨寶馬在寧德時(shí)代之外也開(kāi)始考慮億緯鋰能的方形三元電池。

也有人硬氣,決定自主或半自主研發(fā)電池。

早在2018年起,特斯拉受電池制約產(chǎn)能進(jìn)入爬坡?tīng)顟B(tài)。在尋找更多的供應(yīng)商之后,2020年的特斯拉電池日上,馬斯克宣布將自研電池,隨后便和澳大利亞的鋰礦商皮埃蒙特簽訂了一份長(zhǎng)達(dá)五年的鋰礦供應(yīng)合約。

特斯拉自研電芯為“4680”型電池芯。據(jù)介紹,該電池芯的功率是前電池芯的6倍,能量是前電池芯的5倍。

但正在外界對(duì)特斯拉電池翹首以盼時(shí),今年鋰礦供應(yīng)便被無(wú)限期推遲。

馬斯克顯然不是想吹一下牛皮那么簡(jiǎn)單。早在2014年,特斯拉在美國(guó)內(nèi)達(dá)華州建造Gigafactory超級(jí)電池工廠,2018 年年中Gigafactory一期的電池年產(chǎn)能約為20GWh。

今年早些時(shí)候,特斯拉和松下合作研發(fā)的三元鋰21700電池,用以替代穩(wěn)定性較差的18650電池。今年8月,特斯拉與松下合作,在內(nèi)華達(dá)州超級(jí)工廠安裝新電池生產(chǎn)線。

和發(fā)動(dòng)機(jī)比起來(lái),動(dòng)力電池技術(shù)顯然更加復(fù)雜。但是自研電池好處頗多,除了少付一個(gè)環(huán)節(jié)的利潤(rùn),還可以實(shí)現(xiàn)對(duì)對(duì)全產(chǎn)業(yè)鏈的控制之外。

2018年,在大眾旗下的奧迪電動(dòng)汽車(chē)工廠和生產(chǎn)線均已準(zhǔn)備就緒之時(shí),其電池供應(yīng)商LG化學(xué)突然以動(dòng)力電池需求旺盛為由,試圖將其電池價(jià)格提高10%。

汽車(chē)巨頭遇上電池巨頭的挑釁,不以為意。轉(zhuǎn)頭開(kāi)始自研電池并布局生產(chǎn)基地。在今年的大眾“電池日”上,大眾宣布將在歐洲建設(shè)六座電池廠。

國(guó)內(nèi)車(chē)企自研電池的翹楚是長(zhǎng)城汽車(chē),這個(gè)曾經(jīng)奮力擺脫外企的發(fā)動(dòng)機(jī)控制的整車(chē)企業(yè),在2018年就成立動(dòng)力電池公司蜂巢能源。除了自給自足,蜂巢能源也已經(jīng)實(shí)現(xiàn)外供。

然而,沒(méi)有技術(shù)積累的企業(yè)自研電池絕非易事。2020年,英國(guó)電池原材料咨詢(xún)公司基準(zhǔn)礦業(yè)情報(bào)機(jī)構(gòu)發(fā)布報(bào)告稱(chēng),全球只有寧德時(shí)代、LG化學(xué)、三星SDI、遠(yuǎn)景AESC和SKI、松下-特斯拉等6家電池制造企業(yè),達(dá)到其“全球動(dòng)力電池一級(jí)制造商”標(biāo)準(zhǔn)。

另外一些實(shí)現(xiàn)“電池自由”的方法則是入股第二梯隊(duì)的電池企業(yè)。

還是大眾。去年5月,大眾中國(guó)宣布將投資約11億歐元,獲得國(guó)軒高科26.47%的股份,未來(lái)大眾中國(guó)將成為國(guó)軒高科第一大股東。從而將其打造成為大眾汽車(chē)集團(tuán)在中國(guó)的電池供應(yīng)商之一。

吉利通過(guò)層層股權(quán)設(shè)計(jì),至少間接持有孚能科技股權(quán)比例2.55%。同樣看中孚能的還有全球頂級(jí)車(chē)企戴姆勒。去年7月,幾乎是緊隨大眾,戴姆勒出資9.045億元,認(rèn)購(gòu)孚能科技大約3%的股份

這是雙贏的合作。第二梯隊(duì)動(dòng)力電池制造商以較小的成本滿足車(chē)企布局電池廠的初衷,從而幫助車(chē)企能夠快速建立屬于自己的動(dòng)力電池供應(yīng)體系。而借助車(chē)企的資金,電池企業(yè)也得以擴(kuò)建生產(chǎn)規(guī)模。

另外,備受關(guān)注的蘋(píng)果新能源車(chē),則學(xué)習(xí)特斯拉的方法,將通過(guò)和電池企業(yè)合建生產(chǎn)線實(shí)現(xiàn)對(duì)動(dòng)力電池的控制。

這成為新能源車(chē)的第一道分水嶺。一個(gè)明顯的差別是,過(guò)去在燃油車(chē)的激流中生存下來(lái),發(fā)展壯大的車(chē)企紛紛開(kāi)始在動(dòng)力電池領(lǐng)域跑馬圈地,而新興的新能源車(chē)則更多偏安一隅,寧愿蹲在寧德時(shí)代門(mén)口。

可能不是不想,而是真的沒(méi)錢(qián)。根據(jù)蔚來(lái)2020年度的財(cái)報(bào),去年蔚來(lái)營(yíng)收162億元,虧損相較2019年縮減53%,但全年凈虧損依然達(dá)到53.04億元。

相當(dāng)于賣(mài)一臺(tái)車(chē)還要虧損12萬(wàn)元。

寧德時(shí)代定增預(yù)案里搭建一個(gè)生產(chǎn)基地的錢(qián)幾乎就是蔚來(lái)一年的營(yíng)收。投資人聽(tīng)了都要抖三抖。

交通方式的改變總是伴隨著科技、能源、城市和經(jīng)濟(jì)的巨大變革。站在新一輪能源革命的關(guān)口,電池?zé)o疑是生命線。

有原始資本積累的舊世界巨人深諳攥住基本需求才能在通往未來(lái)的路上設(shè)關(guān)收費(fèi)的道理,而新世界的年輕人且焦慮地尋找靠山。【責(zé)任編輯/額發(fā)】

來(lái)源:金角財(cái)經(jīng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專(zhuān)注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門(mén)文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車(chē)現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)