開始整改 螞蟻花唄額度突然“被砍”!有人直接降到3000元以下

螞蟻集團最近風波不斷,在主動下架互聯網存款產品之后,今天把花唄的額度下調了!

花唄調整年輕用戶額度

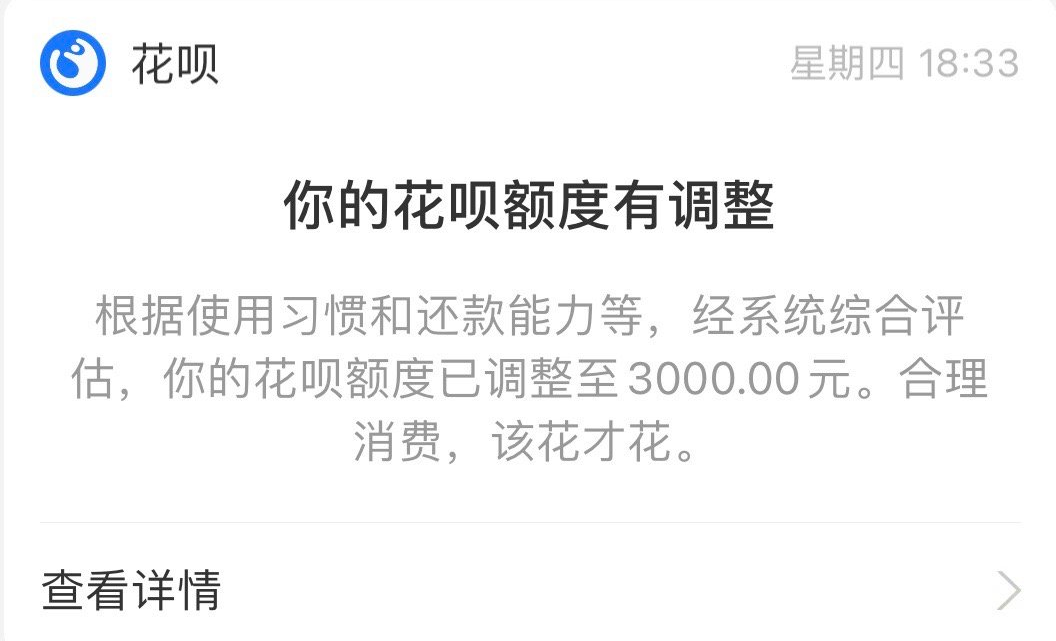

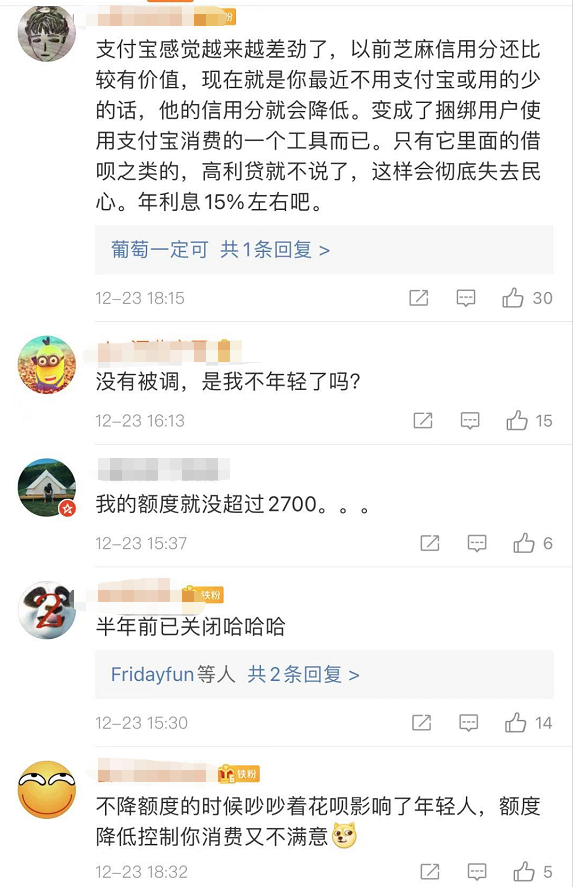

近期,一些網友在社交媒體上曬出截圖,表示自己的花唄額度被降低了,不少網友反饋額度被降到了3000元以下。

針對有部分網友稱其花唄額度被降到了2000元或3000元一事,螞蟻集團12月23日回復稱,花唄近期正在調整部分年輕用戶的額度,倡導更理性的消費習慣。

花唄是螞蟻集團推出的依托于場景的信用消費工具,“花唄”的用戶量超過1億,其中約50%分布在三線以下城市。用戶在消費時,可以使用花唄的額度,享受“先消費,后付款”的購物體驗。花唄最初的應用場景集中在淘寶和天貓,隨后擴展到停車繳費、出行、醫院、餐飲、超市等。

網友評論

此前花唄廣告惹爭議

10月份的時候,花唄上過一則廣告,廣告中稱,一名建筑業從業者在囊中羞澀時,用花唄借錢給女兒過了生日。網友普遍認為,將普通勞動者心酸經歷作為營銷素材是赤裸裸的濫用親情營銷,背后代表的價值觀讓人無法認同

另外,還有花唄讓快遞員說出“熱愛的不能省”,并用花唄分期買了第一把薩克斯;工作之前借錢去環球旅行,等等。

分析稱,“類似的廣告,容易對剛剛走入社會,沒有控制力,更沒有經濟實力的年輕人產生誤導,在自己沒有能力的情況下去透支購買力,使年輕人的路還沒開始就已經負債累累,從而引發社會事件。”

微眾銀行下調微粒貸消費信貸授信額度

最高額度20萬元

不止花唄,騰訊旗下微眾銀行“微粒貸”推送“額度調整通知”稱,微粒貸額度將于2020年12月26日下調至20萬元,已有借款不會受到影響。此前,“微粒貸”提供個人最高30萬授信額度。

對此,微眾銀行回應稱:據《商業銀行互聯網貸款管理暫行辦法》相關規定,為促進業務平穩健康發展,微眾銀行微粒貸產品個人消費貸款授信最高額度將調整至20萬元,我們將一如既往地為普羅大眾提供方便、快捷的普惠金融服務。

據不完全統計,近年來,多家銀行、互聯網金融平臺提供最高30萬元的平臺,除了微眾銀行的微粒貸、還有螞蟻集團的花唄借唄、美團借唄、京東白條、小米金融、百度金融、滴滴金融、微博借錢等。

早在今年7月17日,銀保監會披露《商業銀行互聯網貸款管理暫行辦法》時就指出,互聯網貸款應當遵循小額、短期、高效和風險可控的原則。單戶用于消費的個人信用貸款授信額度應當不超過人民幣20萬元,到期一次性還本的,授信期限不超過一年。

郭樹清:部分互聯網金融機構誘導過度消費

引發一系列問題

12月8日,銀保監會主席郭樹清在2020年新加坡金融科技節上的演講中指出,推動互聯網金融機構審慎經營。

郭樹清提到,一些互聯網金融機構通過各類消費場景,過度營銷貸款或類信用卡透支等金融產品,誘導過度消費。有的機構甚至給缺乏還款能力的學生過度放貸,出現違約之后進行強制性催收,引發一系列社會問題。對此,我們堅持對同類業務統一監管標準,堅決制止監管套利。

銀保監會消保局局長:

持牌金融機構和新興金融科技公司都必須保護好消費者權益

11月2日,銀保監會、央行就《網絡小額貸款業務管理暫行辦法》公開征求意見,著力于規范網絡小貸業務此前存在的風險和問題。

銀保監會消費者權益保護局局長郭武平隨后撰文稱,金融服務供給主體,無論是持牌金融機構,還是新興金融科技公司,都必須保護好金融消費者權益。

郭武平表示,新興金融科技公司和持牌金融機構一樣,其客戶都屬于金融消費者。從消費者服務角度看,金融科技公司的“花唄”“白條”“任性付”等產品,其內核與銀行發行的信用卡沒有本質差別,也具有信用供給和分期付款的功能,消費者支付的利息與費用是其盈利主要來源;再如“借唄”“金條”“微粒貸”等產品,與銀行提供的小額貸款無本質差別。

郭武平認為,對于金融科技公司的消費者權益保護,目前缺乏明確規則和要求,出現了監管套利行為,與持牌金融機構形成不當競爭,最終難以有效保障金融消費者權益。

“金融科技公司侵害消費者權益的亂象更加值得高度關注。”郭武平說,與持牌金融機構相比,金融科技公司更加依賴購物、交易、物流等行為數據,更多依據借款人的消費和還款意愿,缺乏對還款能力的有效評估,往往形成過度授信,與場景誘導共同刺激超前消費,使得一些低收入人群和年輕人深陷債務陷阱,最終損害消費者權益,甚至給家庭和社會帶來危害。

在收費方面,郭武平認為,金融科技公司缺乏統一標準,一般高于持牌金融機構。比如“花唄”與銀行信用卡業務基本相同,但分期手續費高于銀行,與其普惠金融理念不符。同時,有的金融科技公司存在過度收集并濫用客戶信息、信息管理不當的問題,在消費者不知情的情況下,其信息在平臺方、支付機構、出資方等之間流轉,侵害了消費者信息安全權。

郭武平表示,對于不同市場主體合作中發生的侵害消費者權益問題,監管部門在查處持牌金融機構的同時,對相關金融科技公司也要開展延伸調查。針對寡頭壟斷行為,要就相關公司是否存在濫用市場支配地位等情況,組織開展消費者問卷調查。加強反壟斷和反不正當競爭執法司法,防止贏者通吃,“店大欺客”,侵害消費者自主選擇權和公平交易權。

互聯網存款一夜間全下架

近日,繼螞蟻集團首先下架銀行存款產品之后,騰訊理財通、度小滿金融、京東金融、滴滴金融等平臺紛紛做出調整下架互聯網存款產品。

截至目前,監管部門尚未正式禁止相關互聯網存款產品的銷售,上述互聯網平臺下架相關產品均為主動行為。

12月18日的消息顯示,螞蟻集團旗下的支付寶App“銀行存款”功能主動下架多家銀行的存款產品,以后不再銷售。

截至發稿,支付寶、騰訊理財通、度小滿金融、京東金融、陸金所、滴滴金融、攜程金融APP等互聯網金融平臺,均下架了互聯網存款產品。

互聯網存款產品的發行模式其實并不復雜,銀行通過第三方互聯網金融平臺銷售存款產品,產品和服務由銀行提供,平臺提供存款產品的信息展示和購買接口(債權債務關系為存款人與銀行)。

通過平臺銷售的存款產品,全部為個人定期存款,以3年、5年期為主,3年期利率最高為4.125%,5年期最高為4.875%,均已接近或達到全國自律定價機制上限。近半數產品的起存金額僅50元,且都可以提前隨時支取。

從平臺上展示的銀行類型來看,多為中小銀行,例如,北京中關村銀行、振興銀行、華通銀行、華瑞銀行、金城銀行、營口沿海銀行等。

所謂“互聯網存款產品”,是指商業銀行借助互聯網金融平臺推出的存款產品,商業銀行需向互聯網金融平臺支付“導流費”等手續費。互聯網存款產品最早可追溯到2018年,近年來漸成部分中小銀行吸收存款的重要渠道。

專家指出,“互聯網存款業務,帶來的負面影響主要有以下幾個方面:一是擾亂存款市場競爭秩序,可能導致高息攬儲等無序競爭行為出現。二是加重銀行負債成本。中小銀行的資產負債管理能力如果跟不上,會影響其發展的穩健性和可持續性;地方性銀行通過互聯網平臺,將存款業務擴展到全國,突破經營區域限制,也與回歸本地的精神和原則不符。”【責任編輯/常華】

來源:中國基金報

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。