“紙尿褲大王”賣貴婦面霜,“掉隊”的花王能跟上高端市場步伐嗎

圖片來源@視覺中國

文|CBNData消費站,作者 | 賀哲馨,編輯 | 鐘睿標

提到日系高端護膚,你腦海中聯(lián)想到的第一個品牌是什么?

花王旗下高端護膚品牌SENSAI正式進入中國已經(jīng)一年有余。這個品牌從2018年花王調(diào)整化妝品業(yè)務結(jié)構(gòu)開始進入籌備和預熱階段,直到2021年5月的海南消博會上,花王才正式宣布SENSAI進入中國市場。

雖然背靠技術(shù)和資金實力兼具的日化巨頭,SENSAI在中國的表現(xiàn)一直不溫不火。

由于疫情等因素影響,花王為SENSAI計劃的策略是電商先行,品牌于2021年9月開設天貓旗艦店,至今未有免稅渠道以外的線下店鋪。數(shù)據(jù)分析機構(gòu)Nint任拓統(tǒng)計的天貓平臺成交額顯示,2022雙11期間,美容護膚/美體/精油子行業(yè)熱銷店鋪TOP100未出現(xiàn)SENSAI的影子;過去一年(2021年12月-2022年11月,下同)SENSAI銷售額也未破千萬。相比之下,資生堂集團旗下高端護膚品牌CPB肌膚之鑰線上年銷售額已經(jīng)接近10億。與SENSAI同期進入中國市場的資生堂旗下奢華護膚品牌The Ginza,過去一年已開出7家專柜,均位于一線、新一線城市的高檔百貨商城。

當資生堂的CPB、THE GINZA,高絲的黛珂,寶麗的POLA等高端品牌屢刷存在感,同屬于日本四大化妝品集團之一的花王卻明顯“掉隊”,背后原因何在?

預熱三年姍姍來遲,

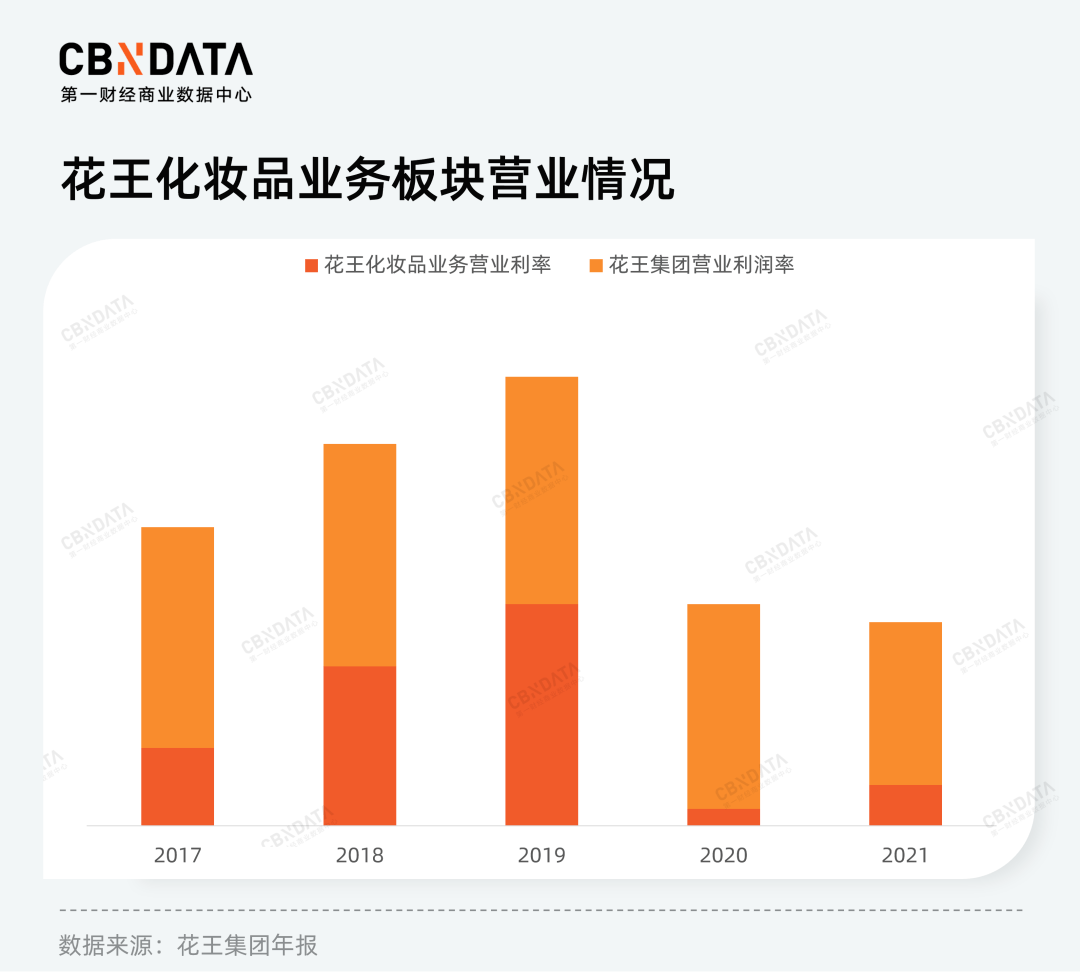

對于國內(nèi)消費者而言,花王紙尿褲和衛(wèi)生巾應該是最為人熟知的產(chǎn)品。相比之下,集團旗下能夠獨當一面的化妝品品牌屈指可數(shù)。這與花王化妝品業(yè)務在集團內(nèi)相對較低的盈利能力不無關系。

2006年收購佳麗寶集團后,花王集團升級為日本僅次于資生堂的第二大美妝集團,不過品牌種類過多、架構(gòu)冗余、決策周期長的花王化妝品業(yè)務一直以來備受詬病。

2018年之前,花王旗下有多達49個化妝品品牌,分別由Kanebo Cosmetics、e’quipe、Sofina、Curel、MOLTON BROWN 5大美妝業(yè)務板塊獨立運營。2017財年,花王集團化妝品業(yè)務營業(yè)額約占集團總額的16%。化妝品業(yè)務的營業(yè)利潤率更是大幅低于集團13.7%的合并營業(yè)利潤率。這意味著與集團洗滌劑、紙尿褲等業(yè)務相比,化妝品業(yè)務確實不夠賺錢。

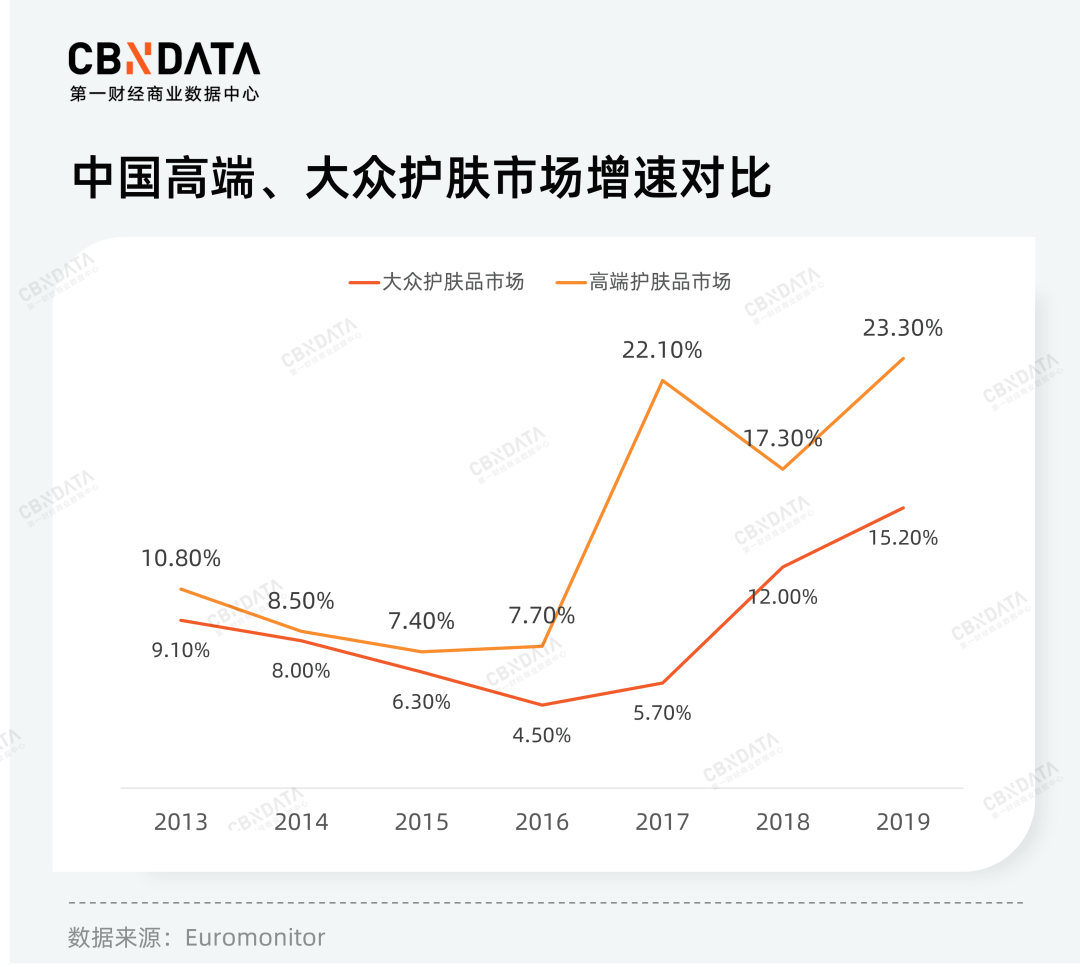

但也是在這一時期,中國高端化妝品市場開始加速發(fā)展。

Euromonitor數(shù)據(jù)顯示,2017年中國高端護膚市場增速達到22.1%,遠高于大眾市場5.7%的增速。2017年,受日元貶值刺激代購消費和高端品牌銷售增長的雙重拉動,資生堂、高絲、POLA Orbis均實現(xiàn)了雙位數(shù)的增長,其中資生堂高端化妝品表現(xiàn)尤為搶眼,營收占比從2014年的34%躍升至2017年的42%。

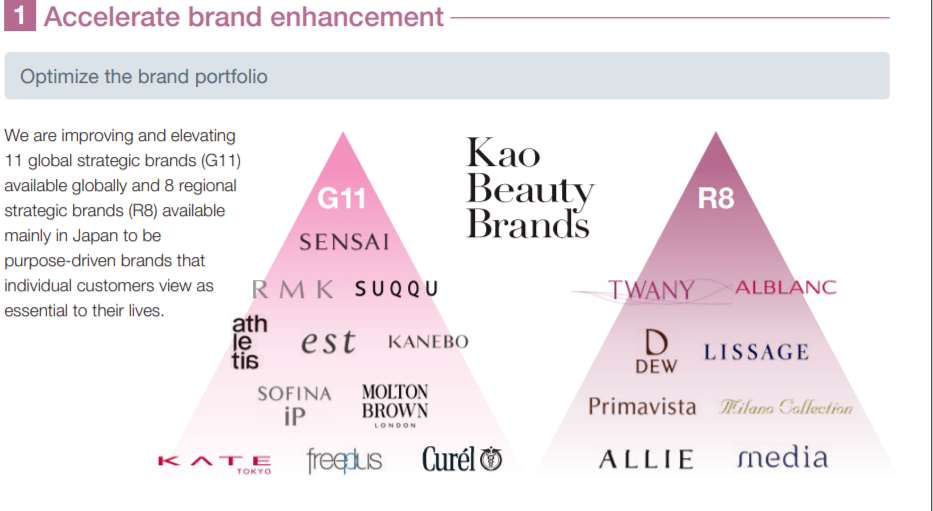

眼見資生堂、高絲等重點布局高端市場的美妝集團乘著消費升級的東風賺得盆滿缽滿。2018年,花王“痛定思痛”揮刀裁撤了集團旗下30個業(yè)績不佳的化妝品品牌,僅保留19個,分為本土品牌(R8)和全球品牌(G11)兩大類別。

Kanebo Cosmetics旗下的SENSAI就屬于11個全球品牌之一,2012年的數(shù)據(jù)顯示,SENSAI占Kanebo Cosmetics海外業(yè)績的40%,主要由歐洲、中東市場所貢獻。根據(jù)花王年報對旗下品牌的分類布局,SENSAI也是集團旗下唯一的高端護膚品牌。

“瘦身”之后的花王化妝品業(yè)務架構(gòu) 圖片來源:花王年報

這次的業(yè)務調(diào)整之后,花王化妝品事業(yè)部總經(jīng)理村上由泰向環(huán)球時報表示了對中國市場的重視,“我們所說的世界戰(zhàn)略,實質(zhì)上就是重視中國的戰(zhàn)略。”他還表示要將SENSAI這樣的在歐洲市場表現(xiàn)良好的高端品牌投放到中國市場。在隨后在多次媒體曝光中,“中國優(yōu)先”成為花王反復強調(diào)的關鍵詞。

雖然擺明要瞄準中國、發(fā)力高端美妝市場,但SENSAI的布局節(jié)奏只能用“慢半拍”來形容。

首先是漫長的預熱期:SENSAI從宣告入華到開設天貓旗艦店,前后耗費了整整三年時間。據(jù)CBNData梳理,近五年內(nèi)進入中國的高端美妝品牌,首發(fā)后隨即入駐天貓已成為“基操”。

譬如,聯(lián)合利華2017年6月買下高端美妝品牌Hourglass,首次涉足彩妝領域。收購僅3個月,品牌隨即入駐天貓國際進入中國市場,經(jīng)典“五花肉”腮紅熱銷。2019年9月,當時已與資生堂洽談收購的高端小眾品牌醉象進入中國市場,品牌天貓旗艦店幾乎在同一時間落地。2021年歐萊雅新收購的日本護膚品牌TAKAMI和PRADA的香水業(yè)務,也都在收購之后的一年內(nèi)入駐天貓,PRADA甚至將香水新品全球首發(fā)的渠道都放在了天貓平臺。

其次就是營銷節(jié)奏。

在起盤階段,美妝新品牌往往會利用找代言、進直播間、開快閃店等一系列線下線上活動進行營銷造勢。但進入中國市場之后,SENSAI稱得上出圈的營銷屈指可數(shù)。

線下渠道方面,2021年4月的海南消博會、9月在上海蔦屋書店舉辦的新品發(fā)布會、11月上海進博會和今年7月份的第二屆消博會是SENSAI僅有的4次線下亮相場合。剛剛結(jié)束的進博會上,花王將曝光機會留給了大眾護膚品牌Curel珂潤和Freeplus芙麗芳絲,后者過去一年當中在天貓平臺上賣了6.7個億。

線上渠道方面,SENSAI尚未布局抖音直播。CBNData從飛瓜數(shù)據(jù)了解到,“HTDF會員購旗艦店”(隸屬海旅免稅城會員購)的抖音賬號曾在去年10月上架過SENSAI的產(chǎn)品,但自從今年3月抖音規(guī)定禁止售賣離島免稅美妝產(chǎn)品之后,這一渠道也隨之關閉。此外,雖然身兼“貴婦”“小眾”兩大熱門種草標簽,但SENSAI在近一年小紅書平臺的筆記數(shù)量僅有1823條,還沒有 The Ginza的筆記數(shù)量的一半多。

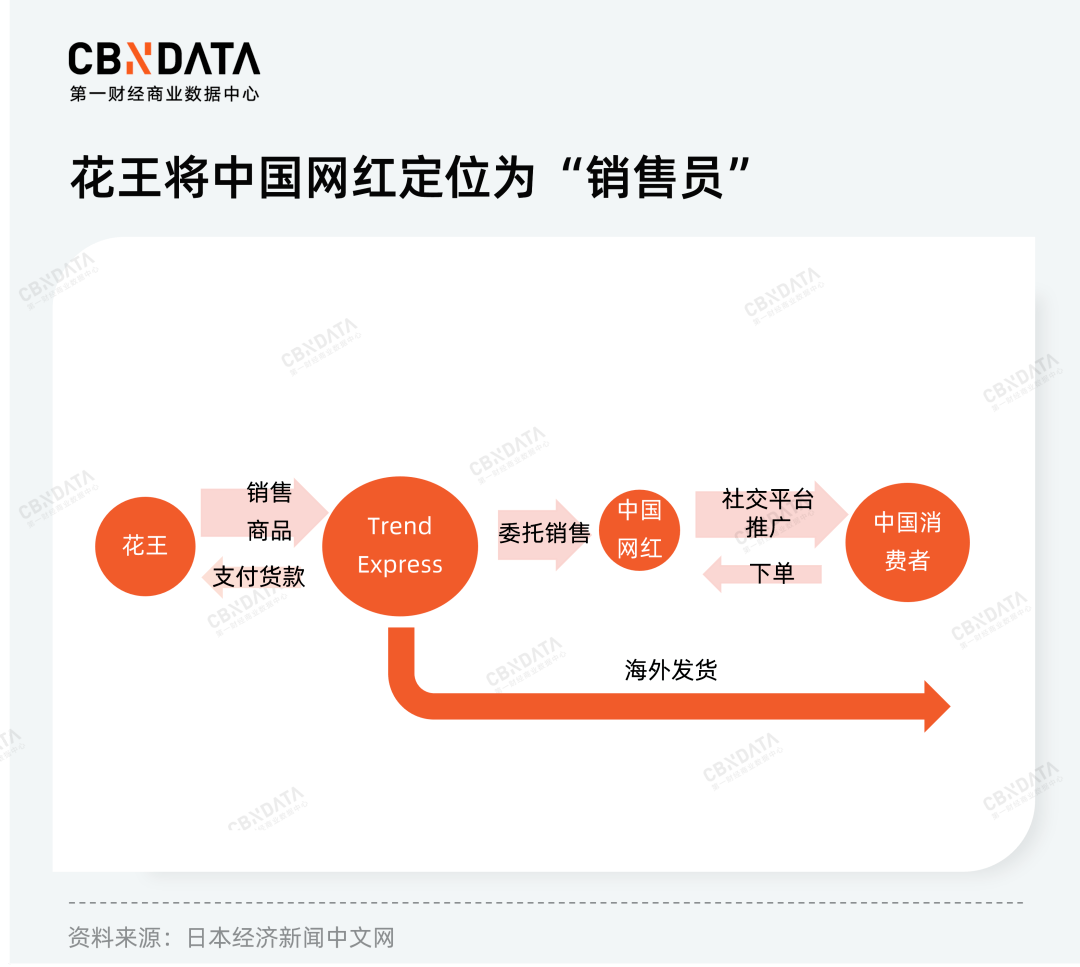

CBNData推測,這與花王向來偏保守的渠道策略有關系——集團已經(jīng)意識到種草經(jīng)濟所帶來的商機,但還不打算納入自營范圍。

據(jù)日本經(jīng)濟新聞網(wǎng)報道,花王的“網(wǎng)紅”業(yè)務目前交由日本跨境電商服務機構(gòu)Trend Express管理。具體來說,花王向Trend Express公司銷售一定量的商品,此時花王可以獲得一筆銷售收入,Trend Express負責管理庫存。網(wǎng)紅接單后,Trend Express向中國消費者發(fā)貨。Trend Express和網(wǎng)紅分別抽取一定的傭金。網(wǎng)紅可以隨意對花王的產(chǎn)品進行定價,但Trend Express會防止過度低廉的價格。這篇文章指出,這樣的業(yè)務模式下,利潤水平據(jù)說與商場銷售差不多。

雖然SENSAI尚未開設任何直播間,花王旗下另一個高端美妝品牌KANEBO在今年6月宣布試水直播帶貨。飛瓜數(shù)據(jù)顯示,抖音達人賬號“KANEBO海外旗艦店”在過去三十天內(nèi)(2022年10月9日至11月7日)累計開播22場,銷售額在24萬-50萬之間,運營方正是Trend Express在上海的全資子公司數(shù)慧光商務咨詢有限公司。

高端美妝市場迅速變化,

從大促成交數(shù)據(jù)上看,消費者對高端美妝的消費力依然強勁。

Nint任拓11月7日發(fā)布的首份全網(wǎng)雙11戰(zhàn)報顯示,外資品牌仍牢牢占據(jù)日化美妝榜單,Top20中僅有4席是國產(chǎn)品牌。從品牌屬性看,海藍之謎、赫蓮娜、修麗可、嬌蘭等高端品牌幾乎占據(jù)榜單的半壁江山。

值得注意的是,過去一年這些品牌都有不同程度的提價。尤其是雅詩蘭黛在2022年1月和7月進行了兩次調(diào)價,旗下高端護膚品牌海藍之謎的面霜、眼霜、修護精粹液等經(jīng)典產(chǎn)品的漲幅在5%~15%不等。歐萊雅旗下品牌赫蓮娜、LVMH集團旗下品牌嬌蘭也在7月進行了調(diào)價。事實證明,漲價并未影響民眾對高端產(chǎn)品的消費熱情。

不過熱鬧的數(shù)字背后,高端美妝已有“價格戰(zhàn)”的跡象。主要還是因為高端化妝品市場份額變大,新品牌紛紛入局,競爭越發(fā)激烈,美妝單品價格受到一定沖擊。

今年618期間,不少大牌美妝都給出了“買正裝送正裝”的促銷力度。雅詩蘭黛在直播間里推出買一瓶400ml的粉水再送一瓶同樣規(guī)格的正裝,總價400元,相當于單瓶售價打了5折。熱賣的小棕瓶也推出賣60ml送60ml,再加贈6ml眼霜的優(yōu)惠。

高端美妝的“價格戰(zhàn)”在品牌與超頭直播間的博弈中體現(xiàn)得更為明顯。

今年雙11期間,李佳琦直播間售價1240元的資生堂悅薇水乳套裝突然降價到888元一事引發(fā)熱議并登上熱搜。后續(xù)資生堂表示系店鋪故障,對888元拍下套裝的消費者采取“退款白送”的政策。此外,當晚資生堂紅腰子精華也出現(xiàn)同樣降價情況。去年這一情況發(fā)生在歐萊雅身上——消費者發(fā)現(xiàn),雙11當天在歐萊雅直播間購買的安瓶面膜比李佳琦直播間便宜了近200元。

當渠道鋪設完成,美妝巨頭的爭奪最終仍舊落在價格的折扣上,如此一來漲價帶來的業(yè)績拉動便難以實現(xiàn)。今年以來,市面上已有高端美妝市場增速變緩的擔憂。

寶潔最新財報顯示,旗下唯一高端化妝品品牌SKII已經(jīng)連續(xù)多個季度出現(xiàn)銷售額下滑。雅詩蘭黛集團日前公布2023財年第一季度財務業(yè)績,占比最大的護膚產(chǎn)品銷售額下滑14%至21億美元。近年聚焦高端美妝的資生堂發(fā)布的2022半年報顯示,中國地區(qū)凈銷售額同比下降14%,為近六年上半年業(yè)績中降幅最大,也是資生堂在全球范圍內(nèi)銷售額降幅最大的市場。

有觀點認為,將標榜稀缺的高價產(chǎn)品進行大范圍鋪設,本質(zhì)上并不利于其高端形象和精細化服務,因此在當前電商驅(qū)動的渠道策略上,巨頭會面臨越來越多兩難處境[1]。

當然,高端美妝的發(fā)展,并不只是意味著化妝品的價格越賣越貴,這一現(xiàn)象背后所折射出的是新一代消費者對品牌價值的認同。意識到不能陷入價格戰(zhàn)的品牌們,也開始用“有機”“功效”“純素”等故事來包裝品牌。歐萊雅公布的2022年截至9月30日的三季度財報中,集團高檔化妝品部門雖然仍保持雙位數(shù)增長,但增速高達22.6%的活性健康化妝品部門無疑表現(xiàn)更為搶眼。這也意味著,高端護膚品牌需要讓消費者明白到底是哪些昂貴的成分發(fā)揮了功效,而非單純打出“抗皺”“美白”等產(chǎn)品標語。

如此一來,SENSAI在當下變化迅速的高端美妝市場處境并不樂觀。

首先是品牌對產(chǎn)品成分的“不解釋”態(tài)度,已經(jīng)不符合當下美妝消費者尋根究底的習慣。

SENSAI成立于1983年,品牌核心成分是 “小石丸”蠶絲。在官方通稿中,花王對這一成分具體如何發(fā)揮功效的機理作用諱莫如深,這一宣傳手法在同為日系高端護膚品牌的SKII上得到如出一轍的體現(xiàn)——至今仍未有官方解釋專利成分PITERA的具體構(gòu)成以及它是如何發(fā)揮作用的,雖然在外界看來這一成分就是酵母發(fā)酵液。

這一宣傳手法直接影響到SENSAI的產(chǎn)品銷售情況。CBNData發(fā)現(xiàn),品牌天貓旗艦店最熱賣的產(chǎn)品并非含有“小石丸”的抗衰精華,而是價格700元的粉霜。除了定價因素之外,SENSAI營造神秘感的宣傳方式也可能影響了消費者的選擇。花王并非沒有意識到這一點,但選擇對旗下大眾護膚品牌珂潤做功效層面的升級。不久前珂潤推出的新產(chǎn)品“輕齡彈潤抗皺乳霜”,從敏感肌日常護理進階到敏感肌“抗初老”市場,品牌在宣發(fā)中對產(chǎn)品成分Ceramide神經(jīng)酰胺、姜根精華如何協(xié)同達到“除皺”效果做了詳盡的解釋。

其次,SENSAI在官網(wǎng)中重點提到護膚程序“SAHO”,其所強調(diào)的清潔、保濕等基礎護膚理念也已不能滿足“人人功效黨”的美妝消費者。SENSAI倡導的嚴謹護膚流程符合 “要用必須用成套”的日系護膚理論,實際上這一為了打包賣出更多產(chǎn)品的營銷手法也已經(jīng)頗為過時。

如今的美妝消費者更看重“核心科技”加持的精華、面霜類“大單品”:譬如含有海藻精華的海藍之謎面霜、富含“益生菌防御復合因子”的赫蓮娜綠寶瓶以及含有二列酵母的雅詩蘭黛小棕瓶等等。CBNData發(fā)現(xiàn),海藍之謎、珀萊雅的官網(wǎng)首頁均大幅展現(xiàn)了品牌的精華面霜類單品,但令人迷惑的是,SENSAI官網(wǎng)的推薦產(chǎn)品是一款睫毛膏。

最后,SENSAI需要重新考慮其線下渠道的布局。2018年,花王對SENSAI的線下策略是布局全國高檔百貨商城。2021年花王調(diào)整策略,決議以海南免稅店為契機,將SENSAI上架至全國各大機場的免稅店。但目前來看,跨國旅行短時期難以恢復,免稅店迎來消費者的日子似乎遙遙無期。若回歸百貨,SENSAI更需要面臨疫情反復之下不確定的市場環(huán)境。GFK一份針對百貨渠道化妝品零售市場的報告顯示,由于多地疫情爆發(fā),2022年上半年51個重點城市百貨渠道護膚零售市場銷售額下滑了13.6%。

日本企業(yè)善于依靠匠心精神把產(chǎn)品做到極致,但忽略了技術(shù)層面的創(chuàng)新和與時俱進的渠道和營銷革新。放眼未來,美妝市場需求收縮、平臺流量紅利枯竭。品牌營銷陷入定勢,再加上海外通脹壓力對價格策略的制約,面對崛起的國貨以及強勢歐美系品牌的競爭壓力,花王要憑借SENSAI分得高端市場的一杯羹,尚言之過早。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)