醫藥屆“并購狂人”朱吉滿,深陷債務危機

圖片來源@視覺中國

文丨同寫意,作者|朝朝,編輯丨于靖

深陷激進擴張并購引發的債務危機,醫藥屆“并購狂人”朱吉滿,眼看著慘淡收場。

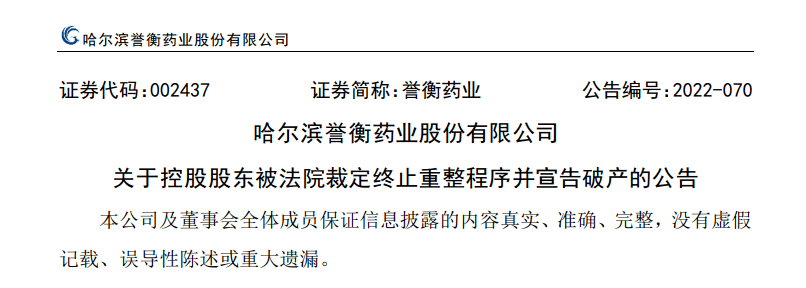

11月11日晚,譽衡藥業發布公告稱,哈爾濱市中級人民法院已于11月10日裁定終止譽衡集團重整程序,并宣告譽衡集團破產。此裁定是根據譽衡藥業控股股東——譽衡集團管理人的申請,依據《中華人民共和國企業破產法》規定而作出。

據悉,譽衡集團早在2020年7月便面臨破產重整。2021年10月,譽衡集團破產重整草案被債權人否決。而此次裁定,則是由此前的重整程序轉為破產清算程序。

對于自己的大股東譽衡集團被裁定破產一事,譽衡藥業表示公司與譽衡集團在資產、業務、財務等方面均保持獨立,不會影響公司正常經營。但譽衡集團畢竟持有譽衡藥業32.13%的股份(7.06億股),破產清算事宜最終可能導致譽衡藥業控制權發生改變。從這一角度看,譽衡藥業是否能完全置身事外,或許要打上一個問號。

01 “蛇吞象”式并購帶來惡果

論及譽衡藥業,就不得不提曾被稱為醫藥行業“并購狂人”的朱吉滿。

朱吉滿曾經是一位眼科醫生,1964年生人,畢業于西安醫科大學。后因不滿醫院薪資待遇,他辭職加入制藥行業。1999年,朱吉滿以168萬元收購黑龍江康復研究所的附屬藥廠,經過改制于2000年成立譽衡藥業。

長達10年的經營后,譽衡藥業于2010年6月在深交所主板上市,其最大股東譽衡集團的控股人正是朱吉滿夫婦。隨著譽衡藥業成功上市,朱吉滿夫婦的身價超過57億元,多次成為黑龍江省的首富。

在2010年上市時,譽衡藥業僅有鹿瓜多肽一款優質產品。朱吉滿如何得以實現資產的快速擴張呢?答案是:瘋狂并購。

公開資料顯示,從譽衡藥業登陸A股后的八年里,朱吉滿主導了27宗并購案,其中14宗完成交割,共計花費130億元,包括哈爾濱蒲公英藥業(2.1億元)、奧諾制藥(4.2億元)、上海華拓(6.98億元)、南京萬川(7.98億元)、普德藥業(23.9億元)等公司均被其收入囊中。

事實證明,短期內的倒騰股權,遠比倒騰藥品對公司在二級市場的表現幫助更大。每當有并購的消息傳出,譽衡藥業的股價便應聲上漲。不幸的是,在推進“蛇吞象”式的激進擴張后,大規模并購的后遺癥開始顯現。

朱吉滿收購其他公司的130億得來并非毫無代價。與很多公司通過發行股份以及定增募資推進外延式并購不同,朱吉滿大多采取現金支付。股權質押融資是朱吉滿的常用手段,左手收購右手質押股權的杠桿運作,也給朱吉滿埋下了隱患。

以收購信邦制藥為例,2017年,朱吉滿收購信邦制藥的30億元中,16億元來自中融信托借貸,4億元來自向天風證券質押所持譽衡藥業股份。為了償還收購資金,朱吉滿又將到手的信邦制藥股份質押給中信信托以獲得融資。

可惜,盲目的資本擴張并沒有帶來營收能力的提升。2018年,信邦制藥凈利潤為虧損12.3億元至虧損13.5億元,且股價從最高價10.42元/股跌至最低3.36元/股。譽衡藥業也難以幸免,出現連年凈利潤下滑。

隨著子公司股價的下跌,譽衡集團多年并購累積的大量商譽開始減值暴雷,公司現金流出現巨大缺口。朱吉滿財務風險爆發,債權人起訴,其所持譽衡藥業部分股權被司法凍結。2020年7月,信邦制藥和譽衡藥業相繼發布公告,他們共同控股股東譽衡集團面臨破產重整。

02 集采政策沖擊下的譽衡藥業

譽衡藥業上市之初,其主打產品為骨科用藥鹿瓜多肽,是以梅花鹿的四肢骨和甜瓜的干燥成熟種子為原料經分離提純后制成的滅菌水溶液。2004年,鹿瓜多肽以“動物多肽注射制劑”身份進入國家醫保目錄,2007年獲得國家發改委獨家定價權。

客觀來說,譽衡藥業并非沒有在產品上下功夫。以加快骨折愈合為鹿瓜多肽注射液的主要市場切入點,譽衡藥業不斷向風濕及類風濕性關節炎、強直性脊柱炎和骨質疏松等重要骨科疾病市場滲透。由于單獨定價權的優勢,譽衡藥業的鹿瓜多肽的市場份額一度超過80%。

然而,這一產品近年來開始受到重點監控,且未能進入2019年12月公布的新版國家醫保目錄,2021年還爆出存在商業賄賂行為——承諾每開具1支鹿瓜多肽注射液支付給醫生8元“好處費”,被浙江省醫藥集中采購市場的價格和招采失信等級評定為“嚴重”,被暫停在浙江省掛網交易。

不僅是鹿瓜多肽,在國家醫保目錄調整、國家藥品重點監控目錄、帶量采購等政策下,包括注射用磷酸肌酸鈉在內的譽衡藥業多個主要產品深受影響,公司營收出現大幅下滑。2017年至2019年,譽衡藥業凈利潤分別下降56.79%、59.35%、2214.30%。

惡化的財務狀況,使得譽衡藥業不得不出售優質資產以求生存。2020年度,譽衡藥業完成出售全資子公司奧諾制藥100%股權,由此獲得6.87億元的利潤。但從最終結果而言,這次續命更像是“拆東墻補西墻”。

出售奧諾制藥股權后,譽衡制藥不再銷售葡萄糖酸鋅鈣口服溶液、維生素C咀嚼片、參芝石斛顆粒等核心產品,進一步加劇了營業收入的下滑。

03 轉型“自救”卻已無力回天

2015年,美國時任總統奧巴馬的國情咨文,讓“精準醫療”概念的傳播得更加廣泛。也正是在這一年,譽衡藥業將視線轉向了生物藥。

背后的邏輯在于,醫療服務正變得更加個性化,而生物藥的發展將有力促進精準醫療的實現。看準了這一賽道的廣闊前景,譽衡藥業曾一度不遺余力地投入到生物藥研發當中。

譽衡藥業前腳剛與藥明康德簽訂了10億元的《生物醫藥戰略合作框架協議》,開始生物藥領域的探索和布局,2016年就和藥明生物在戰略合作的基礎上成立譽衡生物,推動賽帕利單抗(zimberelimab)的開發。

賽帕利單抗有著一連串響亮的噱頭,例如,它是中國第一個使用國際先進的轉基因大鼠平臺自主研發的全人源抗PD-1單克隆抗體。2021年8月,賽帕利單抗正式獲得上市批準,用于治療二線以上復發或難治性經典型霍奇金淋巴瘤,有效率高達91.67%。但這些吸睛之處,也難掩整個細分市場的同質化問題日趨嚴重。

彼時,國內的PD-1單抗已陷入進口、國產廝殺的局面。賽帕利單抗是第6個上市的國產PD-1單抗,此外還有默沙東的K藥、BMS的O藥已在國內獲批。2018年國家醫保局成立,由此拉開集采、國談的新階段,各家PD-1單抗陷入火拼,甚至不惜淪為“白菜價”。意料之中,多個國產PD-1銷售收入面臨隨之而來的創收壓力。

賽帕利單抗作為譽衡藥業轉型“自救”的手段之一,結果可能事與愿違。隨著賽帕利單抗價格曝光——120mg(4ml)/瓶的零售價3300元,國產PD-1的價格再次被刷新。

盡管賽帕利單抗并非譽衡藥業布局的唯一生物藥,諸如LAG-3等系列單雙抗藥品也在陸續開發中,但賽帕利單抗卻是一個很好的觀察切口:倘若譽衡藥業都不能從已經上市的廣譜抗癌藥PD-1單抗賺取足夠利潤,市場又憑什么相信,這家靠著“蛇吞象”式的資本運作手段迅速成長起來的藥企,可以在國內尚未看到獲批希望的LAG-3新靶點賽道脫穎而出?

04 小結

隨著醫療改革的持續深入,中國醫藥行業營銷為王的時代一去不復返,優勢產品成為各企業差異化競爭的制勝法寶。

相比起內部研發所需承擔的時間、資金成本和失敗風險,并購顯然是企業持續補充優勢產品的首要選擇。而從全球大型藥企的經驗來看,默沙東的K藥、吉利德的丙肝藥物索磷布韋等均為收購獲得,為企業帶來進一步增長。

與此同時,2022年發布的《“十四五”醫藥工業發展規劃》指出,“大中小企業協同發展的產業生態尚未形成,產業集中度不高”是醫藥供應產業鏈供應鏈面臨的問題之一,讓“行業龍頭企業集中度進一步提高”是未來發展目標。在國家的支持與整合下,醫療領域并購必將持續火熱。根據普華永道發布的數據,2021年中國醫藥領域并購共1253起,是2017年的近3倍。

回顧譽衡藥業的發展,“產品領先”和“整合資源”恰恰被認為是其核心競爭力。通過外延并購、合作代理等方式,譽衡藥業極大豐富了公司產品線,形成了包括心腦血管領域、骨骼肌肉領域、營養用藥領域等多個產品集群。

只不過,這些產品既沒有形成無可替代的領先優勢,也沒有發揮互相促進發展的協同效應,反而在醫保改革的浪潮中一次次面臨危機。這不得不讓人質疑,譽衡集團在并購企業選擇上的盲目性。

為了快速擴展市場而饑不擇食地并購,甚至動用十數倍的杠杠,只會帶來高懸的商譽及潛在減值暴雷風險。如果說license in不是買產品,也要看到自身對產品的后續開發能力,那么,并購整個公司的交易的邏輯,理應也如是。

大浪淘沙,曾經的醫藥行業資本市場梟雄,如今成了需要引以為戒的反面案例,實在讓人唏噓。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。