萬億誘惑背后暗流涌動,短視頻時代「本地生活服務」起硝煙

在人類文明的歷史長河中,“吃、喝、玩、樂”一直伴隨著人類的精神文明和物質文明發展,并從來都是以面對面服務的形式呈現。這種服務模式,直到互聯網的興起,特別是團購鼻祖Groupon的出現才得以有所改變。

后來,隨著移動互聯網的普及,本地生活服務的玩法和花樣越來越多。

直到最近,短視頻的火爆,讓沉寂已久的本地生活服務領域再起波瀾。美團和快手的聯姻、抖音和餓了么的合作、紙鳶APP的悄然興起,新一輪的本地生活服務爭奪戰已經打響。

新賽道:短視頻+本地生活

本地生活服務依然是一片待開拓的肥沃市場。

首先,前瞻產業研究院的數據顯示,2021年,我國互聯網本地生活服務行業市場規模達到2.6萬億元,同比增速為15.1%。預計到2025年,這一市場的規模將有望達到4萬億元。

其次,根據CNNIC發布的第49次《中國互聯網絡發展狀況統計報告》數據顯示,我國網民規模達10.32億,互聯網普及率達73%。截至2021年,我國短視頻用戶為9.34億人,我國短視頻滲透率為90%。顯然,至少在中國,我們真的可以說“人人都在刷短視頻”了。

至此,一個三段論基本上可以成型,即人人都有本地生活服務需求、人人都在刷短視頻、刷短視頻的人都有本地生活服務需求。

或許正是基于此,本地生活服務大佬“美團”、短視頻賽道霸主“抖音”各自選了對方領域中的競爭對手進行合作,讓原本業務并不相關的兩大巨頭開始在本地生活的爭鋒上“針尖對麥芒”。

與此同時,一家“短視頻類本地生活服務平臺”——紙鳶APP,在2022年5月的上線,無疑正式宣告了“短視頻+本地生活”這一新的細分賽道創立。

一場新的戰斗已然打響。

攻防戰:巨頭無邊界

萬億誘惑背后暗流涌動,中國互聯網巨頭們的布局也不可謂不迅速。

特別是美團和大眾點評的打通,絕對是一個前瞻性很強的資源整合動作。一方面有效的避免了開拓市場中不必要的消耗,另一方面則有效統一了消費者的使用習慣。但是,這畢竟只是移動互聯網剛剛興起那些年的代表性事件。

隨著4g、5g技術的成熟,短視頻的時代已經來臨。還在依靠傳統圖文方式來提供本地生活服務的“大美”,顯得多少有點沒跟上時代。

或許是看到自身發展的又一個瓶頸和平臺局限性,美團在2021年底,毅然決然的向短視頻大戶人家“快手”拋出橄欖枝。12月27日,雙方宣布達成了戰略交流合作。

美團將在快手開放平臺上推出美團小程序,為美團商家提供包裝、優惠券、預訂等產品展示、在線交易和售后服務等完整服務能力,快手客戶將能夠通過美團小程序直接訪問。目前,在快手APP上搜索“美團”,已經可以直接進入美團小程序,享受各種功能。

只不過,這一消息在業內人士看來,“美+快”組合實則是上演了一場攻防戰,以此來抗衡兇猛的抖音。雖然美團在本地生活服務中具有極強的業務能力,但是坐擁6億用戶的快手是否真的能給美團帶來什么業務增量?目前還是要打上一個問號。

畢竟,快手曾在2020年已經嘗試布局本地生活服務領域,在其首頁導航內上線了“本地生活服務”入口,囊括美食和周邊游等服務,去年5月,快手還灰度測試了同城團購功能。

布局動作僅堅持了半年就偃旗息鼓了,如今淪為美團的引流工具被動防守。看著友商吃香喝辣,快手很難說不再動心思。畢竟,互聯網大廠之間,沒有永恒的朋友,只有永恒的利益。

無獨有偶,在“美+快”組合宣布合作后不久,短視頻賽道霸主抖音找到了外賣領域二把手餓了么,雙方于2022年8月正式達成合作,餓了么將基于抖音開放平臺,以小程序為載體,與抖音一起通過豐富的產品場景和技術能力,助力數百萬商家為6億抖音日活用戶提供從內容種草、在線點單到即時配送的本地生活服務。

但是“抖+餓”的合作前景同樣令人存疑的。

一方面,縱然抖音在流量上有巨大優勢,但是餓了么目前在外賣領域的尷尬處境,就連上海大本營的業務都已經全面落后于美團,市場占有率堪憂。

另一方面,抖音在本地生活服務的發力其實并不算晚,但是由于其一直太想自己大包大攬且業務不精,導致這部分業務一直做的沒什么聲響。例如,2021年中,抖音就曾上線并測試了“心動外賣”功能,但是因為效果不佳而草草下線。說白了,一家沒有本地生活服務經驗的公司攜手一家只做外賣的平臺,1+1的效果到底能有多大是并不明確的。

新銳入場:能否爭得一席之地

“江山代有才人出,各領風騷數百年”,這可以說是中國互聯網行業早期階段的最佳詮釋。而如今已是資本、流量高度集中的時代,在一個行當中起爐灶、做強大已經不是一件容易的事情。面對一個萬億級別的大市場,是否會有新人能夠站出來、挑大梁呢?

2022年5月之前,尚沒有看到國內市場存在一家純粹的“通過短視頻來進行本地生活服務”的平臺。這可能與“短視頻”、“本地生活”兩個大類中均存在頂級大佬有著直接關聯,一般的創業者和資本家縱使看到了巨大商機,但是礙于抖音和美團的存在也不敢輕易入局。

如今,隨著紙鳶APP的正式上線,這一局面被打破了!

作為一家定位于通過短視頻+直播的形式,主打本地生活服務的平臺,紙鳶APP將線上社交、消費到線下體驗的鏈路全面深度打通,并高度賦能社交屬性。通過平臺獨有的社交屬性,除了用付費優惠等方式來進行常規鎖客,紙鳶APP的視覺和趣味互動營銷內容,會讓更多用戶愿意把時間花費在這里。

用戶鎖定了,商家們自然也青睞有加。

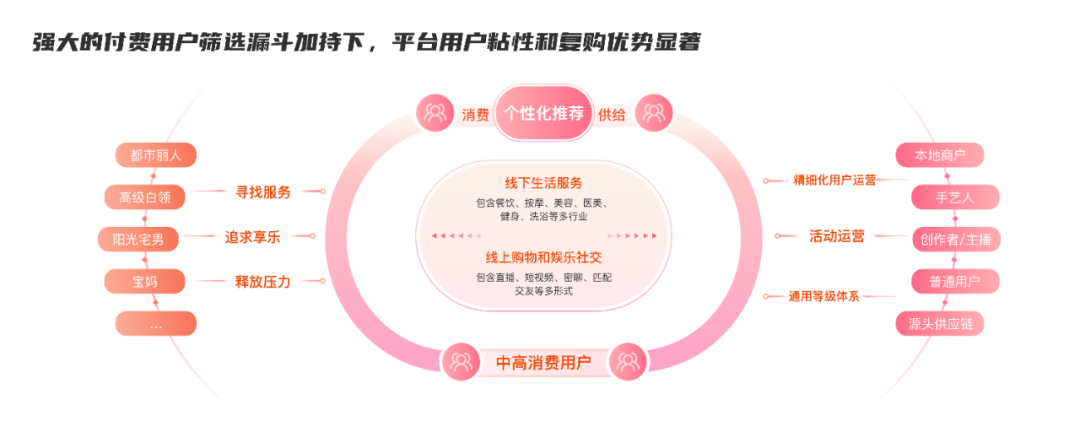

一方面紙鳶APP擁有強大的付費用戶篩選漏斗,能夠通過短視頻直播密聊社交和本地服務的形式,幫助商家篩選消費用戶群體;另一方面能夠通過精細化活動運營、用戶等級運營體系,不斷提升中高消費用戶群體的復購和粘性。

進一步來看,精細化運營帶來了精準投放,所以從曝光到點擊、咨詢、購買,紙鳶APP的線上流量漏斗中的每一個環節的轉化率都極高。為了提升用戶的復購率和粘性,紙鳶APP還設置了獨特的用戶等級運營體系,用戶等級越高,專屬福利就越多。會員特權可在線下使用,如終身滿10單送1單等專屬優惠活動。

在智能流量分發機制下,紙鳶APP的用戶粘性增強,進而沉淀為商家粉絲。當商家在平臺完成原始流量積累之后,便可向更高階的私域流量運營轉型。這與瑞幸咖啡的邏輯相似,商家一旦有了私域流量,便能帶來穩定的復購和增長。

數據方面,截至2022年10月,紙鳶APP已經覆蓋餐飲、酒旅、生活美容、加油等10余個服務場景,入駐商戶和注冊用戶分別達到了10萬+和1500萬+。

此外,據悉紙鳶APP還將于近期上線“電商”業務,進一步豐富和完善其本地生活服務的業務類型。

不難看出,與“抖音+餓了么”“美團+快手”的正面較量中,紙鳶APP采取了另辟蹊徑的做法。其既沒有直接上來就在電商領域跟抖音競爭,也沒有在外賣領域和美團、餓了么形成沖突,而是直接深入到了本地商戶中,給行業帶來新的想象空間。

紙鳶APP主打的“到家、到店”業務更類似于大眾點評的服務內容,但是憑借其短視頻“基因”,卻又能夠直接在用戶的使用習慣上對大眾點評進行降維打擊,直接開辟出新的市場。

與此同時,紙鳶APP在完成了商戶端的初步布局之后,又迅速將業務向加油和電商兩個領域發展,以求在用戶粘性和用戶基數兩個層面的進一步突破。

本地生活服務新銳,勢不可擋。

結語

在本地生活服務這條寬廣的賽道上,抖音擁有流量之矛,美團則坐擁成熟體系之盾,作為新人的紙鳶APP在兩者之外也有著敢于開拓的銳氣。面向未來,究竟是更具流量的抖音一家獨大,還是本地生活服務老炮美團領跑,亦或是賽道新銳紙鳶APP異軍突起?一切都未可知,畢竟在激烈的商業競爭中,一切皆有可能。

但可以預見的是,這場攻防戰必將進入到水乳交融交手狀態,雖然在當今的行業環境下,已不再可能出現廣告標語滿天飛的針尖對麥芒陣勢,但其間的火藥味從未減少。

只是對于商家和消費者來說,多家并存并促成良好的行業競爭格局,方能使各方共同受益。至于在二選一的行業病灶,希望不要再現。

只有始終站在價值的地板上與消費者共舞,才能贏得整個江湖。

來源:一點財經

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。