巨子生物的兩大隱患,玻尿酸與膠原蛋白沖擊巨大

圖片來源@視覺中國

文|節點財經,作者|五洲

自古以來,人們對美的追求是無止盡的。

古埃及人為了避免太陽光直射,在眼睛四周涂上一層墨色粉末,形成最早的眼霜;中國唐朝的女孩早起后的第一件事就是打底妝和抹胭脂,這和現代人的基礎化妝并無二樣。

千年化妝史中,唯一發生巨變的是化妝品內容,如各類護膚品與彩妝等。

進入二十一世紀,各類生物活性合成材料的應用,將人們永葆青春的愿望向前再推進一步。

這其中,屬玻尿酸與膠原蛋白帶來的沖擊最巨大。

由于二者原本屬于人體組織器官成份,由基因重組技術加以提取、純化、分離的類似材料做成化妝品,其結構支撐性、低免疫原性、生物相容性及生物可降解性等方面的均表現優異。

在成分黨崛起的功能護膚品時代,這些掌握相關生物合成技術的公司,如玻尿酸界的華熙生物,及膠原蛋白領域的巨子生物,也如同掌握了財富密碼。

前不久,登陸港交所的巨子生物,短短五個交易日,股價已較發行價猛漲近40%。同樣,玻尿酸龍頭華熙生物,在年內股價跌掉約三成的背景下,公司目前市盈率依然高達58倍。

資本總是敢于對代表產業風向的標的下注。

然而,對于剛上市的巨子生物,我們仍有兩個疑問:

其一,公司在賺錢能力上堪比茅臺,不過公司極低的研發投入如何在未來支撐這一趨勢?

其二,公司第一大客戶與公司之間關系密切,但其接近傳銷的運營模式爭議巨大。

憑何賺取暴利?

在如今競爭激烈,消費者偏好變化極快的年代,能稱得上“茅”的企業并不多。

而醫美,化妝品界目前各有一個,分別是愛美客與巨子生物。

愛美客憑借著“嗨體”等獨家專利的玻尿酸填充劑產品,在醫美界一騎絕塵。

優異的產品力表現讓愛美客在過去幾年賺的盆滿缽滿。

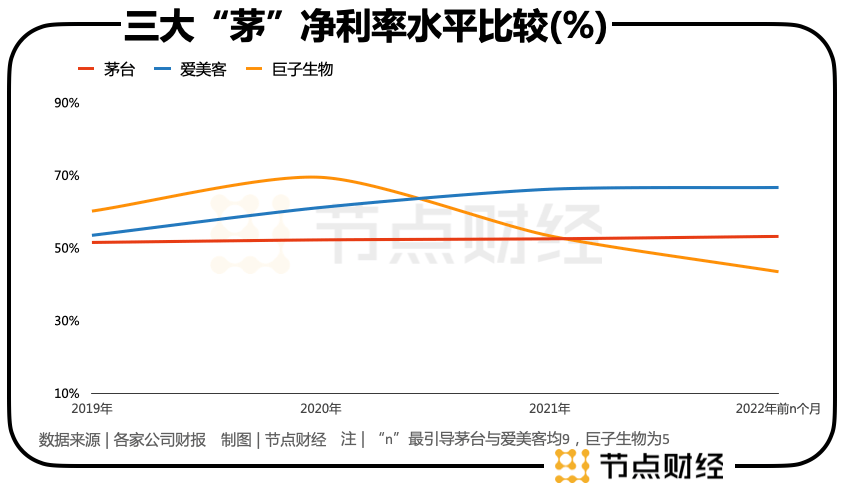

數據顯示,2019年-2021年及今年前9個月,愛美客的平均毛利率超過93%,平均凈利率接近62%。

超越同期茅臺的約92%與52%。

而剛剛上市的巨子生物,有赴愛美客后塵之勢。

招股書顯示,2019年-2021年及今年前5個月,巨子生物的平均毛利率與平均凈率分別為85%與56%,雖然不及愛美客,但凈利率超越茅臺。

眾所周知,茅臺被譽為“液體黃金”,其依靠赤水河的獨特生態氣候及“國酒”地位的品牌文化,鑄就了超高利潤。

而另一邊的愛美客,公司核心大單品“嗨體”是2017年后唯一獲NMPA(國家藥品監督管理局)批準適用范圍含頸部的Ⅲ類藥械玻尿酸產品。在批號的保護下,愛美客也金元滾滾。

但巨子生物也如此暴利,憑什么?

打開巨子生物的收入構成明細,我們或許能窺見其秘密。

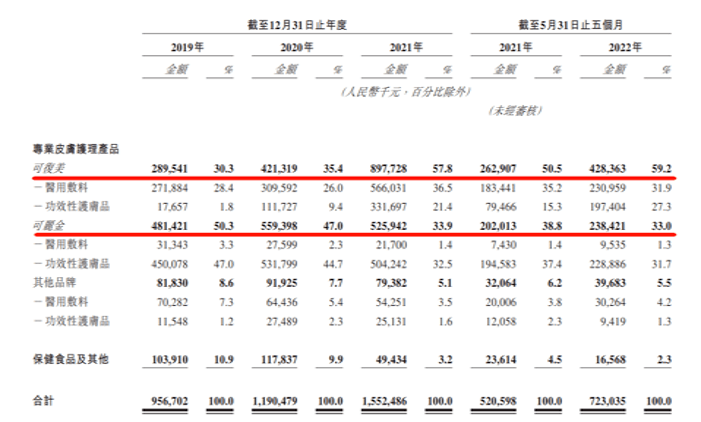

招股書顯示,報告期內,巨子生物的收入分為“專業護膚品”與“保健食品及其他”兩大板塊,其中“專業護膚品”板塊收入的占比,截至今年5月末已經超過97%。

圖片來源:巨子生物招股書

更進一步,在專業護膚這個大塊頭中,公司“可復美”與“可麗金”兩大子品牌所創造的收入又占公司總收入的九成左右。

至此,節點財經認為:巨子生物暴利的秘密就在藏在“可復美”與“可麗金”兩大子品牌身上。

我們拿公司收入占比較最高的細分產品“可復美醫用敷料”來分析。

某電商平臺上,目前一盒5片裝的可復美類人膠原蛋白敷料面膜售價為198元,單片面膜價格約40元,幾乎是同行的4-8倍。

“可復美”面膜之所以貴,原因就在于產品名稱前綴的“類人膠原蛋白”六個大字。

招股書中,巨子生物提到“2011年,公司可復美品牌醫用敷料之一的類人膠原蛋白敷料成功獲得第二類醫療器械注冊證,成為中國首款獲得此類注冊的基于重組膠原蛋白產品”。

簡單翻譯,就是可復美類人膠原蛋白敷料面膜是屬于醫藥級別的“械字號”面膜,不同其他“妝字號”的普通面膜。

這里需要注意的是,“械字號”與“妝字號”產品的主要區別在于產品成份更安全方面,但這并不簡單等同于使用效果更好。

事實上,“類人膠原蛋白”對于巨子生物而言就是一塊“發家之寶”。

2005年,公司的一種類人膠原蛋白及生產方式獲得一項發明專利;2013年,公司將該專利和衍生技術應用到重組膠原蛋白護膚產品;2016年,該專利獲得中國專利金獎。

目前,巨子生物用四種重組膠原蛋白以不同組合覆蓋公司的大部分專業護膚產品的,這四種重組膠原蛋白中有三種是類人膠原蛋白。

但更深層次的問題是:類膠原蛋白技術到底能為巨子生物提供多大競爭保護?

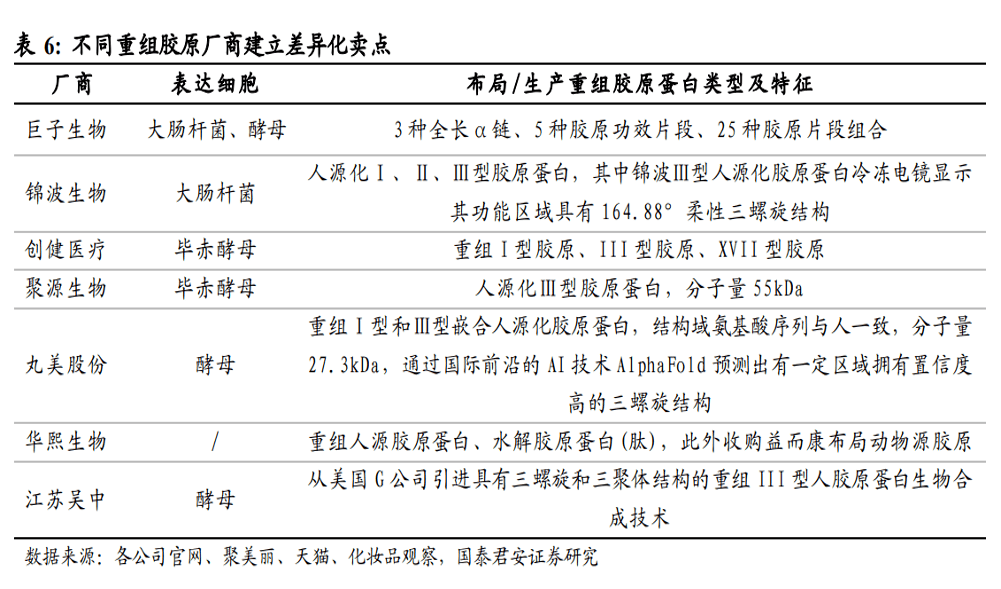

據國泰君安證券梳理,巨子生物的類膠原蛋白屬于重組膠原蛋白領域中的重組人源化膠原蛋白,目前在國內已產業化該技術的企業還包括錦波生物、創健醫療、聚源生物、丸美(603983.SH)及江蘇吳中(600200.SH)等

這說明,巨子生物并未完成對重組人源化膠原蛋白技術的獨家壟斷。

而在巨子生物主要涉獵的功能性護膚與醫用敷料兩大下游領域,公司同樣未能拉開與競爭對手的差距。

其中在醫用敷料市場,巨子生物的市占率為9%,排在其前面的是敷爾佳,市占率為10.1%;在功能護膚品領域,巨子生物的市占率為11.9%,大幅落后排在其前面的貝泰妮與歐萊雅,后兩者的市占率分別為21%與12.4%。

節點財經認為:盡管膠原蛋白技術并非壟斷,且主要業務的市場地位也不突出,但巨子生物似乎對投錢做研發沒那么上心。

財報數據顯示,巨子生物2019年-2021年三年的平均研發費用率為1.28%,同期愛美客與華熙生物為8.16%與5.36%。

客觀而言,化妝品并不是一個靠研發驅動的行業,但是研發通常是新品牌上位,及老品牌夯實護城河的關鍵。

試問,巨子生物一個成立不過10余年的新晉品牌,對待研發的態度如此躺平,如何讓投資者相信公司在未來還能持續突破?

大客戶的爭議模式

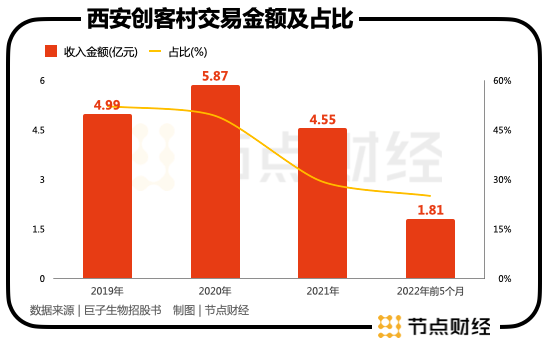

在巨子生物的發展壯大中,有一家名叫西安創客村的公司扮演著重要角色。

西安創客村最為明顯的身份是巨子生物的長期第一大客戶。

招股書顯示,2019年-2021年及2020年前5個月,西安創客村均高居巨子生物的第一大客戶,交易金額與收入占比如下:

從雙方交易額變化趨勢看,在2021年巨子生物準備上市之前,西安創客村的交易額曾連續占到巨子生物總收入的近一半。

可詭異的是,西安創客村并非全國主流的化妝品連鎖商,或是醫藥連鎖渠道,而是總部位于陜西西安的一家普通互聯網平臺商,公司正式成立于2015年,平臺名稱為“創客云商”。

一家成立不過七年的小眾互聯網平臺為何能消化巨子生物的近半數產品?

秘密或許在西安創客村“備受爭議”的經營模式。

上述的“創客”也可直譯為創業者兼客戶,創客云商的運營模式為將上游供應商產品(通常是美妝與保健食品),通過層層會員代理的方式分銷給創業者兼客戶。

曾有多家媒體爆料:加入創客云商需要繳納1200元即可成為分銷商,創客云商的分銷商稱為創客,除了可以享受3.5折的拿貨價外,邀請別人加入,拉一個1200元的創客可獲得2400元的提成,達到一定層級可在下線的銷售額中抽取提成。

此外,創客云商還有分銷合伙人模式。該模式下,繳納一定金額保證金成為預合伙人,一年內達到條件后,即可轉為正式合伙人,成為公司的原始股東。

看到這一“拉人頭獎勵”的分銷模式,有沒有聯想到某一坐落于天津北部已被查封的知名醫藥保健企業?

盡管在招股書中,巨子生物用了近一頁篇幅來澄清西安創客村的業務運營不具備傳銷構成條件,但采用該類似模式的“TST”(女明星張庭旗下)因陷入傳銷傳聞早已被封殺。

有意思的是,TST雖被封殺已久,但對于其涉嫌傳銷的法律聽證還在持續中,說明關于傳銷的法律宣判并不容易。

然而,巨子生物與西安創客的故事還未結束。除了第一大客戶的商業關系外,西安創客村的兩位股東還與巨子生物有著諸多密切聯系。

根據愛企查,目前西安創客村的法定代表人馬曉軒,兩位股東分別為張兵與馬曉軒。其中馬曉軒曾在巨子生物任職超過15年,分別擔任過公司的研發總監、副總經理、總經理等職;張兵曾自2009年9月至2020年5月兼任巨子生物的董事。

圖片來源:愛企查

直到2020年6月,張兵辭任巨子生物的董事,雙方也撇清了關聯交易關系。不過此后,雙方仍然存在共用同一處倉庫,以及西安創客村向巨子生物提供物流服務的模糊現象。

節點財經認為,身為準上市公司,巨子生物理應將公司治理能力提升到相應水準。

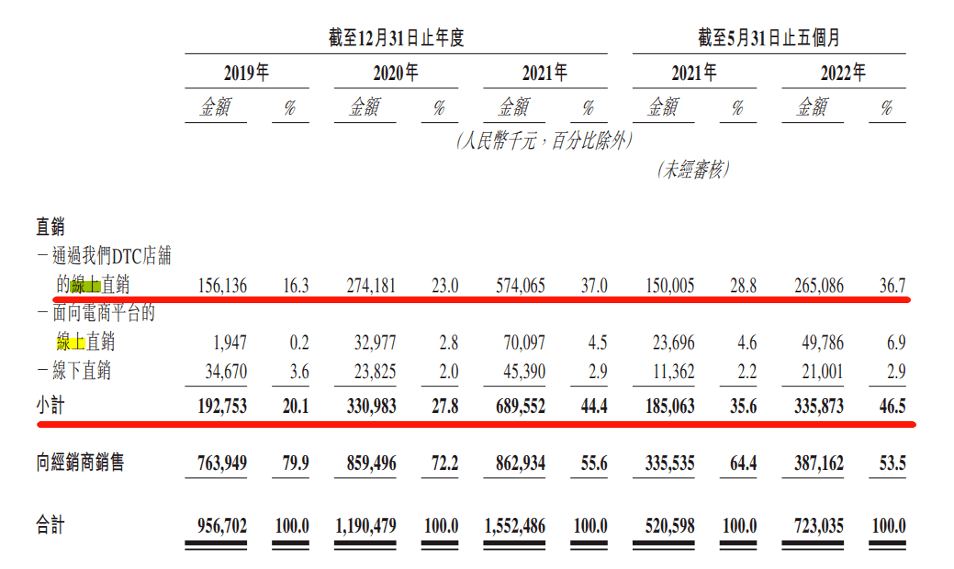

與此同時,巨子生物似乎也看到了大客戶身上的隱患。2019年起,公司借助薇婭等頭部KOL直播帶貨的紅利,將自身的渠道結構向直銷傾斜。

招股書數據顯示,2019年-2021年及今年前5個月,巨子生物的直銷渠道收入占比從20.1%提升至46.5%,其中通過DTC店鋪的線上直銷收入占比從16.3%提升到36.7%,是驅動直銷轉型的中堅力量。

圖片來源:巨子生物招股書

而渠道轉型的代價是公司對盈利的犧牲。

招股書數據顯示,2019年-2021年及今年前5個月,巨子生物凈利率由60.1%一路下滑至43.4%。

公司在招股書中解釋稱,凈利率的明顯下滑系營銷費用,尤其是“有關電商平臺及社交媒體平臺上的線上銷售及營銷活動的較大支出”所致。

具體而言,報告期內巨子生物的線上營銷費用從0.65億元最高攀升至3.06億元,導致整體營銷費用率從9.8%攀升至27.1%。營銷費用率均值幾乎是同期研發費用率的約14倍。

而根據招股書,為順應行業趨勢及抓住市場機遇,巨子生物未來對線上營銷活動的積極投入將是常態性活動,這也預示著公司凈利率有進一步下滑的可能性。

而上一個將船開進用虧損換市場航道的是正搖搖欲拽的逸仙電商,惟一的區別是巨子生物的利潤墊比較厚而已。

節點財經認為,盡管西安創客村目前已撇清了“傳銷”質疑,且與巨子生物的交易占比在下降,但西安創客村運營模式的爭議性仍然存在,其負面的口碑傳播也會影響到巨子生物的品牌形象。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。