國(guó)產(chǎn)化率不到10%,“聯(lián)盟集采”再次瞄準(zhǔn)高值耗材“新賽道”

圖片來(lái)源@視覺中國(guó)

文 | 氨基觀察

2020年10月19日,對(duì)醫(yī)療器械領(lǐng)域的上市公司來(lái)說(shuō),無(wú)疑是災(zāi)難的一天。

當(dāng)天,樂普醫(yī)療、微創(chuàng)醫(yī)療、藍(lán)帆醫(yī)療等器械頭部企業(yè)股價(jià)悉數(shù)下跌,其中微創(chuàng)醫(yī)療收盤大跌11.93%,樂普醫(yī)療重挫8.83%,整個(gè)醫(yī)療器械板塊當(dāng)天蒸發(fā)了460億元。

引發(fā)醫(yī)療器械板塊崩盤的,是《國(guó)家組織冠脈支架集中帶量采購(gòu)文件》的發(fā)布。這或許意味著,高值耗材高毛利的時(shí)代就此終結(jié)。

不過,這么說(shuō)或許過于絕對(duì)。集采促進(jìn)降價(jià)的同時(shí),保證質(zhì)量是極其重要的。在高值醫(yī)療耗材中,冠脈支架技術(shù)相對(duì)成熟,國(guó)產(chǎn)廠家市場(chǎng)份額占比達(dá)到80%,基本完成了國(guó)產(chǎn)替代,所以被率先“開刀”。

換句話說(shuō),在尚未完成國(guó)產(chǎn)替代的高值耗材領(lǐng)域,可能暫時(shí)不會(huì)受集采波及。正是基于這一邏輯,國(guó)產(chǎn)化率低的高值耗材成為“新賽道”,備受資金追捧,比如電生理、神經(jīng)介入等。

那么,國(guó)產(chǎn)化率低的高值耗材領(lǐng)域,真的不會(huì)受到集采波及嗎?答案是否定的。

這兩年來(lái),高值耗材“新賽道”的“國(guó)采”雖然尚未開始,但“省采”早已推進(jìn),“聯(lián)盟集采”更是頻頻涉及。

2022年11月7日,彈簧圈省際聯(lián)盟集中帶量采購(gòu)工作領(lǐng)導(dǎo)小組辦公室,發(fā)布了《彈簧圈類醫(yī)用耗材省際聯(lián)盟集中帶量采購(gòu)公告(第1號(hào))》。

“聯(lián)盟集采”,又一次瞄準(zhǔn)高值耗材“新賽道”。

國(guó)產(chǎn)化率不到10%的賽道

與傳統(tǒng)外科手術(shù)相比,神經(jīng)介入手術(shù)方式的優(yōu)勢(shì)在于“微創(chuàng)”,能夠有效降低患者感染風(fēng)險(xiǎn),縮短康復(fù)周期等。

因此,神經(jīng)介入治療方式在國(guó)內(nèi)腦卒中治療領(lǐng)域的地位日漸提升。不過,由于國(guó)內(nèi)器械企業(yè)入局較晚,導(dǎo)致該領(lǐng)域的器械耗材主要被外企占據(jù)。

2020年,國(guó)內(nèi)神經(jīng)介入醫(yī)械市場(chǎng)份額前5名分別是:美敦力、史賽克、MicroVention、強(qiáng)生、微創(chuàng)腦科學(xué)。其中,僅有微創(chuàng)腦科學(xué)是本土選手。

看上去,國(guó)內(nèi)企業(yè)在短期內(nèi)還難以撼動(dòng)海外巨頭。上述5家企業(yè)的市場(chǎng)份額為91%,微創(chuàng)腦科學(xué)的市場(chǎng)份額只有4%。

該數(shù)字是基于神經(jīng)介入整個(gè)賽道而言。按照不同的功能和適應(yīng)癥,神經(jīng)介入器械可分為三種:通路類、出血類和缺血類,不同領(lǐng)域國(guó)內(nèi)企業(yè)份額有所差異,但總體上都不會(huì)太高。

此次被納入聯(lián)盟集采的“彈簧圈”也是如此。在出血性腦卒中,顱內(nèi)彈簧圈栓塞療法已成熟,是首選治療方案。根據(jù)微創(chuàng)腦科學(xué)招股書,2020年其核心產(chǎn)品NUMEN市場(chǎng)份額僅有0.7%。

不過,在資本市場(chǎng),國(guó)產(chǎn)化率極低的醫(yī)療器械絕對(duì)屬于熱門賽道,原因在于兩點(diǎn):其一,不僅有明確的增長(zhǎng)空間;其二,大規(guī)模集采或許很難在短期內(nèi)實(shí)現(xiàn)。

正因此,冠脈集采之后,眾多投資機(jī)構(gòu)們亟需尋找下一個(gè)逆襲賽道。于是,資金瘋狂涌入神經(jīng)介入領(lǐng)域,催生了心瑋醫(yī)療、歸創(chuàng)通橋等一系列明星公司。

遺憾的是,“大規(guī)模集采或許很難在短期內(nèi)實(shí)現(xiàn)”的邏輯,被逐步打破。

不斷被降低的價(jià)格

隨著不同主體開展的集采層層遞進(jìn),高值耗材“新賽道”的終端價(jià)格勢(shì)必會(huì)被持續(xù)壓縮。

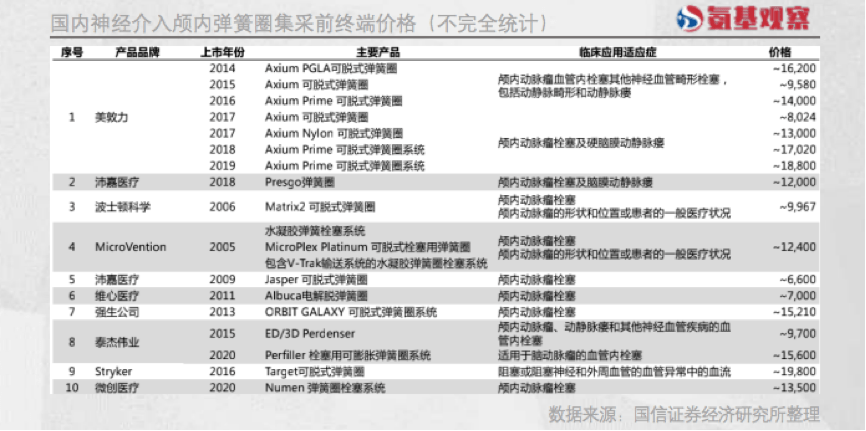

在集采之前,“彈簧圈”是當(dāng)之無(wú)愧的高值耗材。如下圖所示,不管是進(jìn)口產(chǎn)品還是國(guó)產(chǎn)品牌,價(jià)格均不便宜。

因?yàn)檩^高的定價(jià),“彈簧圈”產(chǎn)品毛利率普遍在70%—80%左右。比如,微創(chuàng)腦科學(xué)2021年出血性腦卒中產(chǎn)品毛利率為82.6%。

不過,隨著集采的推進(jìn),“彈簧圈”產(chǎn)品的毛利率空間大概率會(huì)受到影響。目前,已經(jīng)有河北、江蘇、福建三省完成“彈簧圈”的集采,降幅均不低:

河北平均降幅46.82%,最高降幅66%;

江蘇平均降幅54%,最高降幅69%;

福建平均降幅46.28%。

在聯(lián)盟集采實(shí)施之后,“彈簧圈”終端價(jià)格或?qū)⑦M(jìn)一步降低。

根據(jù)《彈簧圈類醫(yī)用耗材省際聯(lián)盟集中帶量采購(gòu)公告(第1號(hào))》,此次聯(lián)盟集采的最高有效申報(bào)價(jià)6500元,且未設(shè)置保底價(jià)。

就目前來(lái)看,此次參與集采的32款產(chǎn)品,全國(guó)最低價(jià)區(qū)間為3470.39元至8816.68元。其中,共有9款產(chǎn)品的全國(guó)最低價(jià)高于6500元,均為進(jìn)口產(chǎn)品。

這意味著,若不想丟掉中國(guó)市場(chǎng),進(jìn)口產(chǎn)品的價(jià)格只能繼續(xù)走低。目前來(lái)看,這一事件的發(fā)生,是大概率事件。

《彈簧圈類醫(yī)用耗材省際聯(lián)盟集中帶量采購(gòu)公告(第1號(hào))》顯示,本次集采的申報(bào)企業(yè)共11家,其中包括史賽克、柯惠、強(qiáng)生等外資企業(yè),以及山東維心、加奇生物、泰杰偉業(yè)、微創(chuàng)神通、珠海通橋、南京思脈德、上海沃比等國(guó)內(nèi)企業(yè)。

根據(jù)申報(bào)情況來(lái)看,市場(chǎng)需求最旺盛的是進(jìn)口產(chǎn)品:柯惠、史賽克、微仙、強(qiáng)生占比分別為37%、16.42%、12.5%、8.6%,合計(jì)占總需求量的74.52%。

而進(jìn)口產(chǎn)品價(jià)格的走低,自然會(huì)對(duì)國(guó)產(chǎn)品牌帶來(lái)影響。目前,國(guó)內(nèi)神經(jīng)介入產(chǎn)品大都處于“追趕者”的位置。在“領(lǐng)跑者”進(jìn)口產(chǎn)品終端價(jià)格持續(xù)下探的情況下,“追趕者”的定價(jià)無(wú)疑也會(huì)受到限制。

最終彈簧圈聯(lián)盟集采結(jié)果如何,讓我們拭目以待。

高值耗材新賽道躲不過集采

實(shí)際上,“彈簧圈”只是聯(lián)盟集采波及高值耗材新賽道的一個(gè)縮影。在“彈簧圈”之前,電生理已經(jīng)率先開展聯(lián)盟集采。

心臟電生理市場(chǎng),是為數(shù)不多的進(jìn)口替代尚未攻破的器械堡壘之一。根據(jù)弗若斯特沙利文報(bào)告,2020年中國(guó)電生理器械市場(chǎng)的前三名均為進(jìn)口廠商,累計(jì)市場(chǎng)份額達(dá)85%。

正是在國(guó)內(nèi)企業(yè)尋找國(guó)產(chǎn)替代機(jī)會(huì)的背景下,聯(lián)盟集采悄然而至。

2022年10月14日,福建省藥械聯(lián)合采購(gòu)中心發(fā)布《心臟介入電生理類醫(yī)用耗材省際聯(lián)盟集中帶量采購(gòu)公告(第1號(hào))》。

根據(jù)采購(gòu)公告,電生理類醫(yī)用耗材集采聯(lián)盟成員,包括福建、河北、浙江、廣東等在內(nèi)的27省(區(qū)、市),規(guī)模堪比“國(guó)采”。

種種跡象表明,國(guó)產(chǎn)化率低已不構(gòu)成集采推進(jìn)的阻礙。相反,在這些領(lǐng)域,聯(lián)盟集采已經(jīng)成為趨勢(shì)。

這對(duì)于部分國(guó)內(nèi)企業(yè)來(lái)說(shuō),必然不是個(gè)好消息。畢竟,國(guó)產(chǎn)替代尚未發(fā)生,但賽道的天花板,早已下降。

當(dāng)然了,有弊也有利。對(duì)于這些領(lǐng)域來(lái)說(shuō),集采推進(jìn)也會(huì)促進(jìn)國(guó)產(chǎn)替代的發(fā)生。

原因在于,在定價(jià)被不斷壓縮的情況下,海外廠家的優(yōu)勢(shì)會(huì)逐漸減小,難以給渠道商豐厚利潤(rùn),最終加速國(guó)產(chǎn)替代進(jìn)程。

也正因此,此前不管是脊柱耗材的國(guó)采,還是電生理的聯(lián)盟集采,最終都讓市場(chǎng)意識(shí)到:國(guó)產(chǎn)替代機(jī)會(huì)要加速了。資本市場(chǎng),也都用一場(chǎng)殘暴的歡愉做出回應(yīng)。

不管怎么說(shuō),國(guó)內(nèi)企業(yè)的機(jī)會(huì)始終存在。當(dāng)然了,話又說(shuō)回來(lái)。在高值耗材“新賽道”領(lǐng)域,國(guó)產(chǎn)化率之所以較低,主要是國(guó)產(chǎn)產(chǎn)品與進(jìn)口產(chǎn)品之間存在技術(shù)差距。

在這一背景下,集采帶來(lái)的“國(guó)產(chǎn)替代”對(duì)于國(guó)內(nèi)選手來(lái)說(shuō),只能算是短期利好。要想成為常勝將軍,最核心的是要在技術(shù)層面完成趕超。

來(lái)源:IT時(shí)代網(wǎng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來(lái)自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來(lái)沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)