動力電池產業格局:萬億寧王,一超多強

圖片來源@視覺中國

本文來源于微信公眾號(ID:i-yiou),作者|劉慧瑩,編輯 | 郝秋慧。

在2022年6月8日召開的2021年年度股東大會上,董事長王傳福深度解讀了的戰略,他認為,當前智能網聯電動汽車行業的發展是快魚吃慢魚,而不是大魚吃小魚。

董事長曾毓群也感慨時代變了。

他像一位久戰沙場的將軍和老人,感慨產業變化的深刻——十年里,動力電池能量密度提升了2到3倍,續航里程從100多公里到1000公里,更多消費者認可并選擇新能源汽車,中國電動汽車的單月滲透率已經到30%以上。

哪怕是接三連四的疫情,也無法阻止新能源汽車如潮水般洶涌的發展勢頭。

2022年的前9個月,新能源汽車產銷分別完成471.7萬輛和456.7萬輛,同比增長1.2倍和1.1倍。

向來被視為新能源汽車“心臟”的動力電池,產銷增速甚至比肩新能源汽車。2022年1-9月,中國動力電池累計裝車量193.7GWh,累計同比增長110.5%。

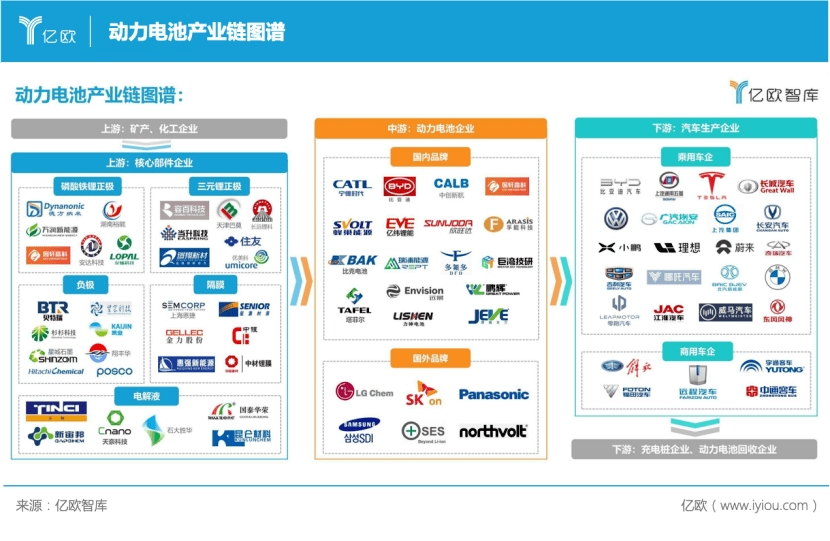

動力電池無異于新能源汽車未來發展的命門。作為零部件產品,其成本不僅占據整車生產成本的三至四成,性能更直接影響到電動汽車的續航、安全等關鍵指標,近乎掌握新能源車產業近半話語權。

這種話語權,如今牢牢掌握在了中國動力電池廠商自己手中,中國也成為全球最大的動力電池產銷國,、中創新航等電池廠商如今已躍居頭部。

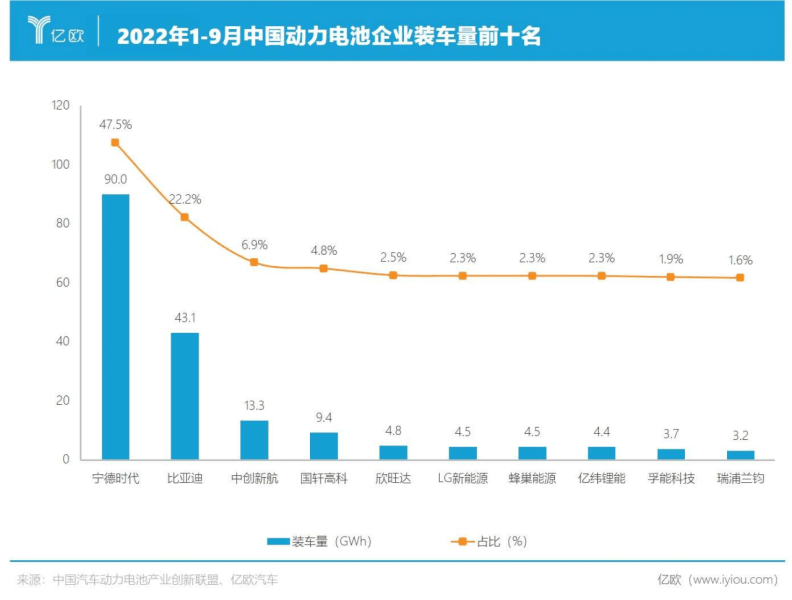

在國內,據中國汽車動力電池產業創新聯盟數據,前九個月,和穩居市占率第一、第二位,共占據近70%的中國市場份額;中創新航和國軒高科分列第三、第四,占市場份額10%以上;欣旺達則以4.8GWh的裝車量、2.5%的市場份額,排在第五,前五名均為中國電池廠商。

中國成為名副其實的動力電池大國,電池廠商不僅將產品內銷本土,更是將目光投向充滿潛力的海外市場。

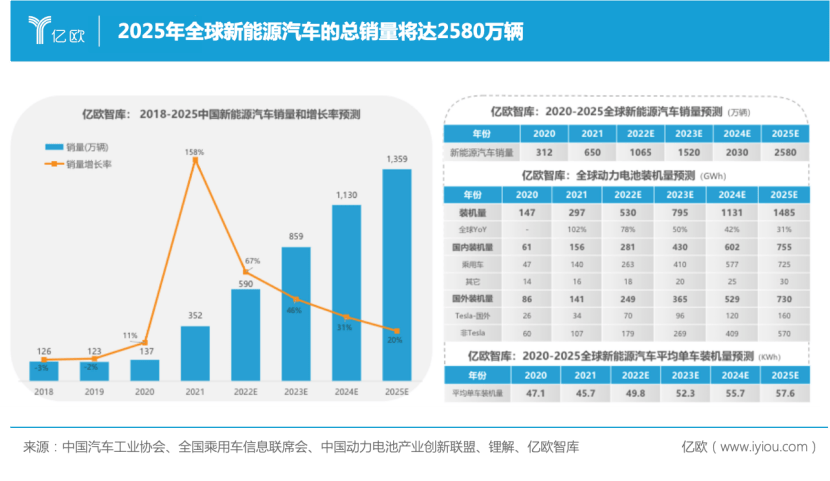

億歐智庫預測,到2025年全球新能源汽車的總銷量將達2580萬輛,同時2025年全球新能源汽車動力電池的裝機量將達1485GWh,平均單車裝機量57.6KWh。

億歐汽車對中國頭部動力電池廠商的競爭力進行盤點后發現,低價策略能夠快速獲得短期市場,但在電池技術不斷演進的當下,掌握核心創新方法,超前布局市場,才能獲得持續不斷的競爭優勢。

體系創新下的“一超”寧王

“萬億寧王,一超多強”膾炙人口,用來形容動力電池產業格局非常貼切。

盡管鋰電池板塊整體震蕩下行,讓市值跌破9000億元關口,但堅挺的銷量和市占率依然是行業頂流的保障。

清陶能源聯合創始人、總經理、高級工程師李崢告訴億歐汽車,走過的路,很多人還沒有想過。

作為2012年就入行的早期中國動力電池玩家,已經形成一套獨有的研發體系。其研發體系不僅涵蓋了材料、產品、工程設計等多個層級,更通過大算力,用智能化的方式對材料和材料體系進行創新研發、智能設計。

具體來說,構建了高通量材料集成計算平臺,通過算力,能夠模擬真實或未知的材料,建立組份,結構和各種物性的數據;通過定義材料問題,可以利用數據挖掘算法形成描述器,形成未知材料數據集或材料性質的預測;大量數據也讓對模型做出反饋,進而沉淀出各個研發領域的解決方案。

對于,算力是研發的生產力,算法是研發的生產關系,而數據就是研發的生產資料。

在技術創新上,構建了四大創新體系。

一是深入材料微觀機理,開發高性能材料的材料體系創新;

二是通過CTP、CTC等方式通過系統優化實現系統能耗降低、效率提高、成本降低的系統結構創新;

三是致力于打造靈活、高效、低成本、高質量、自升級的極限制造創新;

四是打通從原材料、電池制造、運營服務、材料回收全產業鏈環節的商業模式創新。

相比于尋求單點技術突破的多數動力電池廠商,體系創新幫助獲得了持續進化的能力。

2022年,還推出換電服務品牌EVOGO,在新商業模式領域進行摸索,并計劃在合肥、廈門等10個城市首批啟動換電服務。

EVOGO 換電服務的每個標準站需三個停車位,單個電塊換電約1分鐘,站內可存儲48個換電塊,可確保用戶時時都有滿電的電塊可以更換,無需長時等待,還可提供適配不同地區氣候環境條件的版本。

加速海外布局,是在世界向可持續能源轉變進程中的又一重要布局。

2022年5月19日,宣布獲得德國交通部頒發的全球首張歐洲經濟委員會R100.03動力電池系統證書。

歐洲經濟委員會頒布的第100號法規,是國際公認的適用于電動車輛電氣安全的通用要求,該法規的03系列修訂文件已于2021年6月生效。

新法規增加了電氣安全、機械安全、環境安全以及功能安全等安全風險規范,對動力電池系統提出更高要求。而自2023年9月1日起,出口至歐洲經濟委員會成員國的動力電池系統均需通過該認證。

無異于收獲了前往歐洲動力電池市場的入場券。

創始人、董事長兼首席執行官曾毓群公開表示,中國動力電池行業鮮明的特征是技術迭代快、規模增長快、產業鏈韌性強。由于鋰電池主要成分均可循環利用,其產業的發展壯大更能促進能源從依賴資源稟賦的石油,向依靠制造稟賦和循環利用的鋰電池轉化,進而實現可持續發展。

可以說,在中國汽車電動化上半場的東風之下,立足“風口”迅速成長,也迅速構筑起基于方法論的高壁壘。

中短期內,“多強”割據

不是唯一勝在創新的中國動力電池廠商。自2009年之后新能源汽車購置補貼等政策陸續出臺起,動力電池廠商就如雨后春筍般在中國生長崛起。

國民電車是電池起家的典型代表。

憑借自主動力電池研發技術與制造能力,在一眾車企中逆勢而上,2022年前9個月累計銷量達115.3萬輛,碾壓亞軍特斯拉的90.6萬輛,穩拿全球新能源汽車銷冠。

作為車企,似乎更懂得一輛車需要怎樣的動力電池。

在結構上,通過刀片電池與CTC/CTB車身電池一體化工藝,讓電池通過結構創新,提高空間利用率和能量密度,并具備了更高的安全性。

盡管它仍存在低溫狀態放電性能差,電池磕碰后維修難度高等問題,但在魚和熊掌不能兼得的當下,平衡性能與成本,獲得持續領先市場的相對優勢,將前沿技術和供應鏈牢牢掌控在自己手上將是“活下去”的關鍵。

因此,會加大研發力度、不斷推陳出新,將智能化領域所有核心技術打通并充分驗證。

在市場層面,也在努力“搭訕”特斯拉等外部車企,尋求更多自身以外的動力電池客戶突破。

如果說是依靠自主研發、自給自足打下江山,那么剛剛完成IPO的中創新航,則是通過走量將自己“卷”進頭部,“卷”上港股。

中創新航是是電池領域最老的玩家之一,它的前身是成立于2007年的中航鋰電,比成立于2011年底的早上四年。不過由于產業和技術路線變遷,中創新航在2013年走上行業第一的巔峰后,又從巔峰跌落。

2018年,中創新航遇到了它的伯樂,即現任董事長劉靜瑜。財務出身掌門人助其崛起的秘訣之一就是“用低價撬大客戶”。

招股書顯示,2019年-2021年,中創新航動力電池的平均售價分別為0.87元/Wh、0.64元/Wh和0.65元/Wh,均低于寧德時代同期的銷售均價。

效果也立竿見影,中創新航的裝機量也2019年的1.62GWh,逐漸增長至2021年的9.31GWh。

招股書稱,中創新航是中國唯一近三年裝機量增長率維持在100%以上的企業。

中創新航的頭兩位客戶中,廣汽集團和小鵬汽車分別在不同時期位列一二。2019年,廣汽集團是中創新航是第二大客戶;2020年至2022年一季度,廣汽集團躍升為第一大客戶,2020年和2021年占比均超過50%。而小鵬汽車也在2022年第一季度,躍升為中創新航第二大客戶。

成也大客戶,敗也大客戶。

10月27日,廣汽埃安宣布已聯合廣汽乘用車和廣汽商貿,設立因湃電池科技有限公司,展開動力電池自研自產的產業化建設,總投資109億元。廣汽埃安表示,“因湃公司注冊成立,將助力埃安完成電池自主產業化布局,進一步形成產業鏈優勢。”

中創新航因此受到重大沖擊,當日股價在已破發的基礎上,再次暴跌34.58%,市值從600億港元降至400億港元。

此次震蕩亦是在提醒中創新航,其迫切需要擺脫對于低價策略的依賴,在整車廠陸續自建電池產能的趨勢下構筑行業壁壘。

據悉,中創新航正在努力建設集研發、生產、營銷為一體的體系化競爭優勢,如在2021年9月,中創新航推出One-Stop產品,對其進行了包括材料創新、結構創新、制造技術創新以及電池管理系統的創新。

中創新航正在持續投入下一代電池及前沿技術領域的研發與創新,致力于無鈷化、高錳化、高壓化、固態化四條技術路線。此外,中創新航還在儲能產品方面發力,布局發電側、電網側及用戶側應用,以擺脫對既有路徑的依賴。

除了動力電池全球市占率前三甲,中國動力電池廠商整體也呈現出擴產增量的業務爆發態勢。

盡管各公司的排名并沒有太大變化,但包括欣旺達、億緯鋰能、瑞浦蘭鈞、蜂巢能源、孚能科技等電池廠商,均在自己的節奏中整體向前,產能和裝車量總量也都再創新高。

時代紅利,仍在延續

動力電池廠商紛紛投資擴產,是汽車電動化大時代里投射進細分領域的縮影。

自2022年9月以來,包括欣旺達、億緯鋰能等在內,已經有至少7家動力電池企業宣布擴產計劃,總擴產規模預計超1000億元。

2022年,動力電池行業的整體擴產規模已超5000億元。

2022年前9個月裝機量位于全國第四的國軒高科,10月26日宣布擬在安徽合肥投資建設年產20GWh動力電池項目,投資總金額為67億元;擬在柳州新增投資建設年產10GWh動力鋰電池生產基地,投資總金額約48億元,總投資高達115億元。

據國軒高科三季度報告,2022年前三季度,國軒高科實現營業收入144.7億元,同比增長152%,實現凈利潤1.5億元,同比增長121.4%。國軒高科稱,大幅投產主要是銷售規模增加所致,而產能擴張也將助力其更好地把握未來先機。

這也從側面印證,一些動力電池廠商已經進入到產能與營收相互促進的正向循環。

據中國汽車動力電池產業創新聯盟統計,2022年1至9月,中國動力電池產量累計達到372.1Gwh,同比增長176.2%;裝車量為193Gwh,約占51.9%;出口量達90.6Gwh,接近24.3%,而中國動力電池產量約占世界總產量的60%。

這遠不是盡頭。

2022年9月26日,財政部、稅務總局、工信部發布《關于延續新能源汽車免征車輛購置稅政策的公告》(以下簡稱《公告》),延續新能源汽車免征車輛購置稅政策,對購置日期在2023年1月1日至2023年12月31日期間內的新能源汽車,免征車輛購置稅。

這已經是繼2014年中國首次免征新能源汽車購置稅政策,在2017年和2020年兩次延長實施時間后,第三次延期實施新能源汽車免征車購稅政策。

換句話說,新能源汽車市場仍將維持在政策紅利之下持續挺進。

中國社會科學院學部委員、國家氣候變化專家委員會副主任潘家華對此評價,中國從2010年提速減碳事業,2015年完成基本布局,再到2018年風力發電、光伏發電、電池技術已經在全球處于頭部地位,這種發展,在世界上是魔幻般的存在。

發展離不開每一家廠商的努力,如火如荼的市場則給予了最好的激勵。而時代紅利仍在延續。

結語

動力電池產業的發展路上不止有風和日麗。

近兩年原材料的暴漲,一度為產業鏈造成巨大波動,全球鋰資源的開發利用并不盡然,既有電池循環回收體系也并未完善,疫情影響仍在持續……

電動化上半場推動下,汽車智能化下半場旅程才剛剛開啟。作為產業上游,與電動汽車性能、未來能源目標緊密關聯的動力電池產業,可以說任重而道遠。

億歐汽車認為,伴隨電動汽車的崛起,動力電池產業的發展才剛剛開啟。

政策扶持一定程度助力中國動力電池產業實現了從0到1.但早起的鳥兒不一定一直有蟲吃。在未來日益激烈的全球競爭下,中國廠商只有不斷提升核心技術自主研發能力,掌握上游核心供應鏈,保持行業前瞻性與敏感度,才能在不斷變化的環境中立于不敗之地。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。