華米加速“去小米化”

![]() 北京時間3月16日,小米發布公告,稱原有“小米運動”應用更名為“Zepp Life”(華米的健康應用),后續由華米科技(下文簡稱“華米”)獨立運營。小米則要推出“小米運動健康”作為小米后續可穿戴類產品的官方應用,與此同時,小米的新應用將逐步支持用戶原有數據遷移。

北京時間3月16日,小米發布公告,稱原有“小米運動”應用更名為“Zepp Life”(華米的健康應用),后續由華米科技(下文簡稱“華米”)獨立運營。小米則要推出“小米運動健康”作為小米后續可穿戴類產品的官方應用,與此同時,小米的新應用將逐步支持用戶原有數據遷移。

就在小米與華米公開“劃定界限”僅一天后,3月17日夜間,華米公布了2021年Q4以及2021年全年業績報告。

據財報數據披露,2021年Q4華米營收2.607億元(美元,下同),較2020年同期下降15.8%;營業利潤157.88萬,較2020年同期963.32萬下降84.2%。該季度華米共出貨830萬臺,而去年同期為1330萬臺,同比下降37.6%。財報表示營收下降主要是因為小米可穿戴設備出貨量下降,以及自有品牌產品銷量受到新冠肺炎疫情和行業半導體短缺影響。具體來說,小米可穿戴產品單位出貨量下降了47.3%,華米自有品牌Amazfit和Zepp品牌單位出貨量增長14.3%。

全年數據方面,2021年華米總營收9.8億美元,較2020年全年下降2.8%。在采用與上一年相同匯率6.525元人民幣兌美元匯率情況下,并排除智能牙刷公司解散對上一年營收影響,華米2021年營收比2020年略增長了1%(Non-GAAP,非美國通用會計準則)。營業利潤為1473.44萬,較2020年全年的2669.71萬同比下降46.07%。2021年全年華米出貨量為3610萬臺,而2020年全年4570萬臺,同比下降21%。其中,自有品牌出貨量增長59.6%,小米可穿戴設備產品下降30.5%。

華米這份財報可謂喜憂參半。

早在2015年,華米就開始“去小米化”,七年過去成果斐然。正如華米CEO黃汪所言,2021年華米自有品牌出貨量增長60%,海外擴張勢頭強勁,超過80%自有品牌來自國際市場,北美地區自有品牌出貨量同比增長200%。但另一方面,小米可穿戴設備產品銷量依然對華米整體營收結構產生較大影響,甚至成為華米整體業績的“晴雨表”。華米CFO鄧成表示,雖然華米自有品牌單位出貨量實現凈增長,但這一增長被小米可穿戴設備產品單位出貨量下降所抵消,小米依然是華米的重要合作伙伴。

脫離小米后的華米陣痛持續,特別是2022年開始,華米“去小米化”進程加速,在這種既合作又競爭,既想擺脫又深陷其中的糾結關系中,華米將走向何方?

糾結中的“去小米化”

2013年年底,華米成立,2014年,華米與小米首次合作推出小米手環1代。在創立初期,華米就有計劃地想要擺脫對小米在業務營收、品牌背書、銷售渠道等維度的過度依賴。和小米其他生態鏈企業如九號公司、石頭科技等類似,華米試圖樹立和建設自有品牌,通過獨立發展讓企業運營風險可控。2015年,華米推出自有品牌Amazfit,開始脫離小米,試圖兩條腿走路,2018年,華米收購智能穿戴品牌Zepp。隨著華米自有品牌份額逐年增大,華米與小米的競爭關系也日益凸顯。

兩者的競爭關系與整體市場增量情況相關。

根據IDC數據統計,2021年中國可穿戴市場出貨量近1.4億臺,同比增長25.4%。預計2022年,中國可穿戴市場出貨量超過1.6億臺,同比增長18.5%。其中,手表市場出貨量3956萬臺,同比增長21.4%。成人手表2013萬臺,同比增長31.0%。手環市場出貨量1910萬臺,同比下降26.3%。

小米可穿戴設備主要包括小米手環、小米手表等單品,

旭日大數據董事長孫燕飚對DoNews表示,當全球可穿戴設備市場增量較大時,華米與小米之間的競爭關系不會凸顯。一旦整個市場增量變小,華米、小米,再加上其他廠商如蘋果、OPPO、vivo、華為等將會形成非常強的競爭關系。

“當整個市場有萎縮跡象時,華米和小米產生的左右手互博現象將比較凸顯,這時,華米與小米的關系對雙方都比較敏感和棘手。一方面,小米投資華米,從投資收益層面的確可以為小米帶來價值,但投資之外,小米無疑培養出一位在產品、價位等方面與其產生直面競爭的對手。特別是當面對蘋果等頭部競對時,華米和小米站在了同一條起跑線。”孫燕飚進一步說。

當前無論是從市場占比還是從毛利率來看,蘋果一直領跑可穿戴市場。

IDC統計數據顯示,2021年蘋果可穿戴設備出貨量達1.618億臺,占據全球市場份額30.3%,其次為小米、三星、華為。早在2015年外媒就估測,蘋果可穿戴產品如智能手表毛利率或超過60%,或是其最賺錢的業務之一。

據孫燕飚介紹,可穿戴設備市場以高中低三個價格段分類,蘋果占據了高端和中端市場大部分市場份額,小米、華米則主要基于第三類較低的價格層面,從出貨量來看,即使小米也無法與蘋果處在一個維度。反觀華米,拋開市場份額不談,毛利率一直維持在20%左右。

在華為缺席5G手機市場后,手機廠商紛紛把對標對象瞄向蘋果,小米如何平衡生態鏈的競合關系,勢必影響小米未來的戰略走向。而對于華米而言,如何平衡小米ODM業務的份額,以及如何讓自有品牌獲得更大的利潤,也將是一個難點。

擺脫小米之路不易

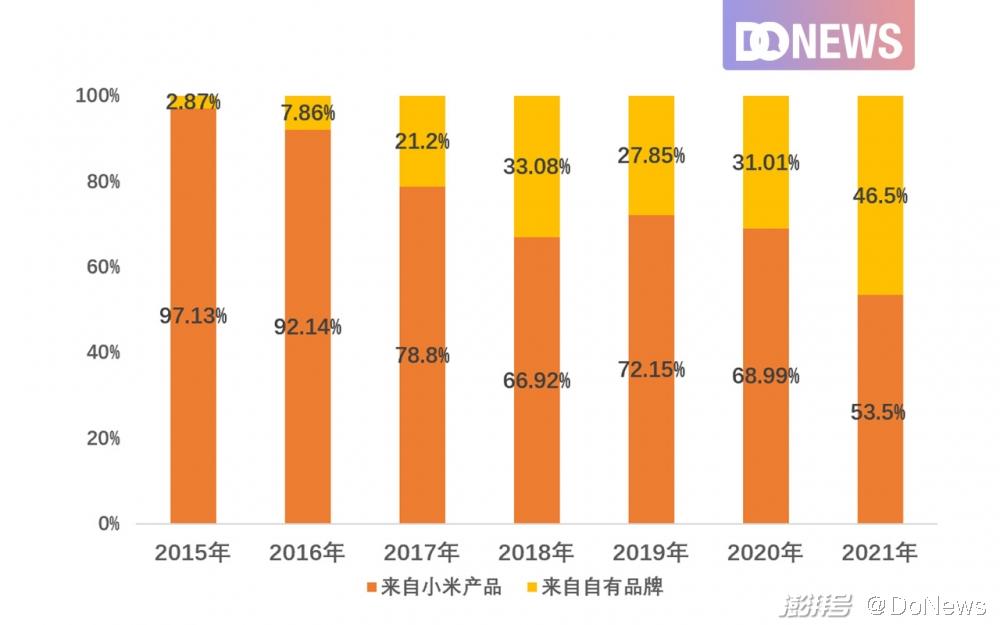

從2015年起,小米可穿戴產品占華米總營收占比已經從97.1%逐步下滑至2021年的53.5%,但依舊占據半壁江山。在財報中,華米也提及無論是2021年Q4還是2021年全年盈利下滑,均與小米可穿戴設備出貨量下降有關,可見,華米營收與小米依然“深度”綁定。。

華米科技歷年收入構成

數據來源:華米科技財報 制圖:DoNews

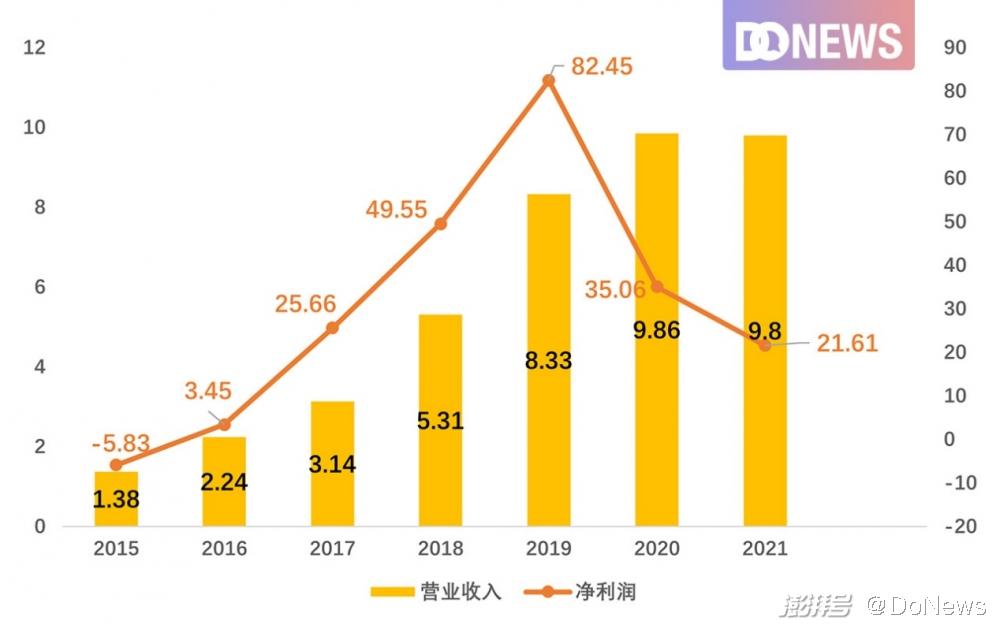

另一方面,隨著小米產品占比的不斷下降,盡管華米營收從2015年的1.38億美元增長了七倍多,達到2021年的9.8億美元,但華米的營業利潤、凈利潤、銷售凈利率在2020年、2021年卻呈現出負增長。2020年華米的營業利潤同比下降71.28%,凈利潤下降60.23%;2021年營業利潤同比下降46.07%,凈利潤下降39.76%。銷售凈利率也從2019年最高點9.86%,下降至2021年的2.19%。

華米科技營業收入及凈利潤(百萬美元)

數據來源:華米科技財報 制圖:DoNews

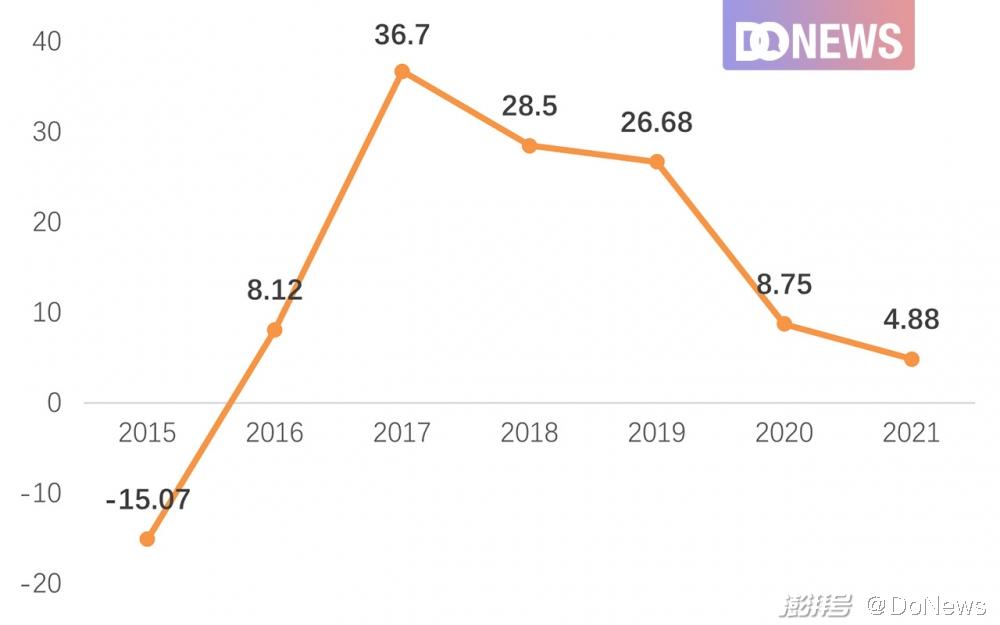

這一點在ROE值上也有所體現,2017年華米ROE高達36.7%,到2021年,華米ROE值卻跌至個位數,僅為4.88%。

華米科技權益凈利率(ROE)(%)

數據來源:華米科技財報 制圖:DoNews

無論是凈利潤、銷售凈利率還是ROE值,都是衡量一家企業業務結構是否健康,市場競爭力是否強勁的重要指標。香頌資本執行董事沈萌曾對DoNews表示,銷售凈利率、ROE降低,說明其業務結構出現問題,競爭力變差,或是成本上升、收益率下降。

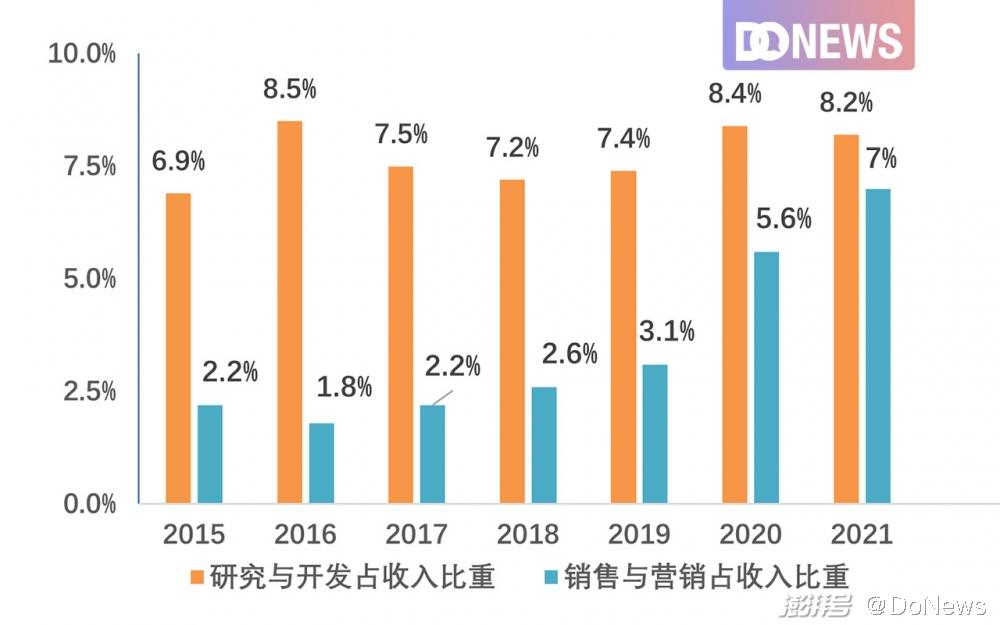

而利潤的下滑又會進一步影響企業的發展策略,此前,華米持續在科研方面進行了不小的投入,并取得了相應的成果。比如2018年,華米推出了基于RISC-V指令的黃山1號人工智能芯片,2020年,加入NPU和協處理器的第二代芯片黃山2號發布,2021年,華米又發布了黃山2S,以及專注于健康的原生智能手表操作系統Zepp OS等。

但2021年財報顯示,華米全年研發費用為0.81億美元,較2020年全年下降4.3%,銷售和市場推廣開支卻急劇增加,達到0.69億美元,較2020年全年上升22.2%, 2021年全年運營費用也比2020年增長了4.6%。

華米科技研究及營銷分別占收入比重

數據來源:華米科技財報 制圖:DoNews

對此,華米財報給出的解釋分別是,綜合產品開發流程優化和部分政府補貼確認;Amazfit和Zepp品牌的全球營銷擴張,產品推廣活動以及海外員工的招聘;品牌認知度和營銷渠道拓展上加大力度,導致費用增長。

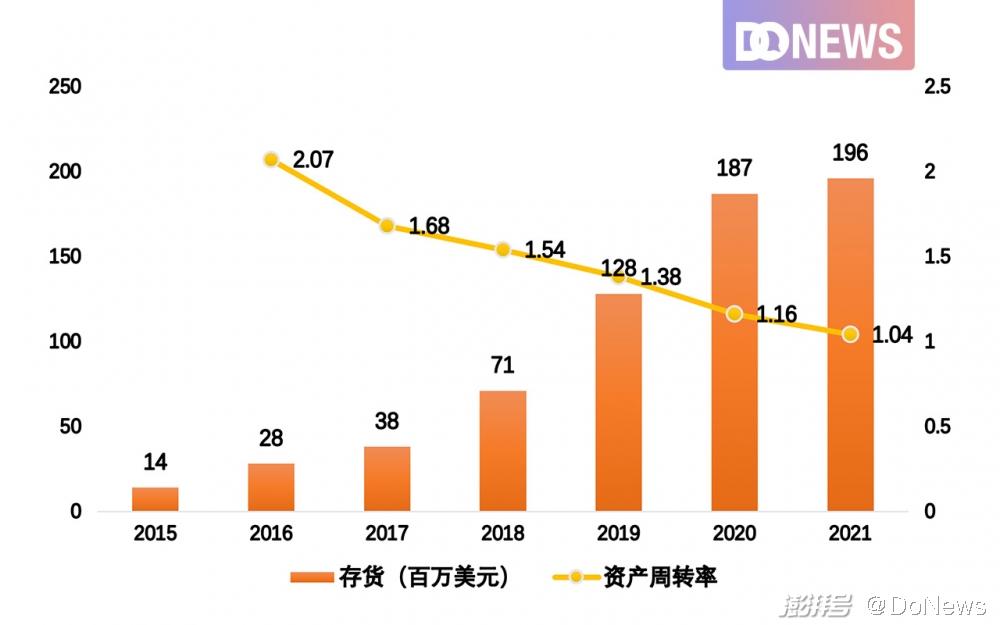

但合理的猜測是,華米在“去小米化”的過程中,自有品牌的銷量并不理想,因此只能通增加營銷來開拓市場,甚至擠占了科研的資金。這個猜測的事實支撐之一,就是華米庫存的變化。近幾年,華米的庫存逐年增加,2021年其凈庫存價值1.96億美元,較2020年增加2.54%,資產周轉率也不斷下降。由于小米可穿戴設備采用代工、訂單模式,不會產生庫存,所以這部分庫存基本來自華米自有品牌。庫存過高,增加了倉儲、勞動力、生產成本,對企業的現金流造成壓力,庫存產品隨著時間價值遞減,也將產生損失。

華米科技存貨及資產周轉率

數據來源:華米科技財報 制圖:DoNews

綜上可以看出,華米想要通過發展自有品牌來實現“去小米化”,就要承受更強的市場競爭,畢竟這個行業巨頭林立,出頭不易,而華米的營收、成本結構以及利潤都會為這一戰略的實施付出一定的“犧牲”。

隨著未來華米與小米不斷“解綁”,可以遇見其自有品牌將承擔更大的商業化壓力,2021年華米業績的下滑,可能只是個開始。【責任編輯/安寧】

來源:Donews

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。