虧損接近10億元 申通快遞的真實(shí)狀況到底有多差?

近日,申通快遞(002468.SZ)發(fā)布了2021年業(yè)績(jī)預(yù)告,公司預(yù)計(jì)全年?duì)I業(yè)收入241億元至265億元,同比增長(zhǎng)12%-23%;不過增收不增利,營(yíng)收創(chuàng)出歷史新高的同時(shí),歸屬于上市公司股東的凈虧損卻高達(dá)8.4億元至9.5億元,同比由盈轉(zhuǎn)虧,創(chuàng)下了自2016年12月30日深交所借殼上市以來的最差業(yè)績(jī)表現(xiàn)。

申通快遞的這份成績(jī)單也與行業(yè)內(nèi)其他公司截然相反。

同屬快遞板塊的圓通速遞(600233.SH)預(yù)計(jì)2021年凈利潤(rùn)20億元至22億元,同比增長(zhǎng)13.2%至24.52%,第四季度預(yù)計(jì)凈利潤(rùn)10.46億元至12.46億元,同比增長(zhǎng)174.68%至227.20%。順豐控股(002352.SZ)則預(yù)計(jì)2021年歸屬凈利42億元至44億元,同比下降40-43%,但第四季度觸底反彈,單季度凈利24億元至26億元,同比增長(zhǎng)39%- 50%,扣非凈利14.5億元至16億元,同比增長(zhǎng)41%-56%。

申通快遞為何交出了一份“不一樣”的答卷,問題出在哪?

資產(chǎn)減值占比較大

從申通快遞績(jī)預(yù)告看,造成業(yè)績(jī)虧損的主要原因有四點(diǎn)。

首先,去年前三季度由于快遞行業(yè)價(jià)格競(jìng)爭(zhēng)激烈,申通快遞為了增強(qiáng)加盟網(wǎng)點(diǎn)的客戶拓展和服務(wù)能力,適當(dāng)調(diào)整了扶持力度,單票收入有所下降;其次,前三季度由于受場(chǎng)地搬遷、項(xiàng)目竣工延期等因素影響,整體單量吞吐規(guī)模受限,導(dǎo)致運(yùn)營(yíng)成本較高,產(chǎn)能利用率較低;第三,由于去年上半年困難的經(jīng)營(yíng)狀況,公司加大了融資力度,新增銀行借款導(dǎo)致財(cái)務(wù)費(fèi)用有所增長(zhǎng);最后,也是造成此次業(yè)績(jī)虧損額較大的最主要原因是,公司基于2021年全年經(jīng)營(yíng)業(yè)績(jī)、相關(guān)資產(chǎn)產(chǎn)生的現(xiàn)金流及經(jīng)營(yíng)利潤(rùn)不及預(yù)期等因素,對(duì)相關(guān)資產(chǎn)進(jìn)行了初步減值測(cè)試,其中固定資產(chǎn)處置及減值約7600萬元,收購(gòu)類轉(zhuǎn)運(yùn)中心等資產(chǎn)商譽(yù)減值準(zhǔn)備約7億元,兩項(xiàng)合計(jì)就高達(dá)7.76億元,具體最終精確數(shù)字審計(jì)后才能確定。

根據(jù)業(yè)績(jī)預(yù)告,申通快遞2021年歸屬于上市公司股東的凈虧損總額為8.4億元至9.5億元,此次資產(chǎn)減值占凈虧損比例高達(dá)81.7%至92.4%。目前,在快遞公司披露的業(yè)績(jī)預(yù)告中,只有申通快遞出現(xiàn)相關(guān)資產(chǎn)減值情況。

若剔除資產(chǎn)減值事項(xiàng)影響,申通快遞2021年預(yù)計(jì)歸屬于上市公司股東的凈虧損為0.64億元至1.74億元。

具體將凈虧損按每個(gè)季度拆分來看,申通快遞一季度虧損8952.15萬元,二季度虧損5677.35萬元,三季度虧損9159.89萬元,虧損總和高達(dá)2.38億元。由此可推算,申通快遞前三季度虧損額大于剔除減值后的全年凈虧損額,這側(cè)面體現(xiàn)公司四季度業(yè)績(jī)發(fā)生了反轉(zhuǎn),預(yù)計(jì)實(shí)際盈利在0.64億元至1.74億元,同比增長(zhǎng)106.45%至461.29%,是目前A股快遞公司里已出業(yè)績(jī)預(yù)告中四季度表現(xiàn)最亮眼的企業(yè)。

這或許也是申通快遞公布業(yè)績(jī)預(yù)告后,股價(jià)平穩(wěn)的最佳解釋。

業(yè)務(wù)模式隱患顯現(xiàn)

就去年前三季度而言,申通快遞在業(yè)績(jī)表現(xiàn)、單票收入降幅(-10.48%)等指標(biāo)都是各大快遞企業(yè)中表現(xiàn)較差的。

數(shù)據(jù)來源:WIND、界面新聞研究部

造成這一局面的原因或許是與企業(yè)運(yùn)營(yíng)模式有關(guān)。“通達(dá)系”最早都是以加盟制的形式運(yùn)營(yíng),加盟制能讓企業(yè)以最低的成本迅速取得擴(kuò)張、短時(shí)間內(nèi)提高市場(chǎng)份額,同時(shí)合作方也能自由進(jìn)出,這種給與合作方靈活度的輕資產(chǎn)模式,在一開始確實(shí)讓“通達(dá)系”掌握了市場(chǎng)話語(yǔ)權(quán)。不過,事物都有兩面性。加盟制模式屬于“重量輕質(zhì)”,隨著時(shí)間的推移、人們對(duì)于服務(wù)的意識(shí)提高,這一模式弊端也逐步顯現(xiàn)。末端派送環(huán)節(jié)管理難服務(wù)差、加盟商資本開支意愿差等都是加盟制企業(yè)之后面臨的隱患,總部對(duì)于加盟方的管控不佳將直接影響到末端攬件能力、派送質(zhì)量以及用戶口碑,進(jìn)而最終落實(shí)到業(yè)績(jī)層面。快遞行業(yè)屬于同質(zhì)化程度較高的行業(yè),業(yè)績(jī)表現(xiàn)將極大程度取決于公司管控效率,以及用戶選擇。

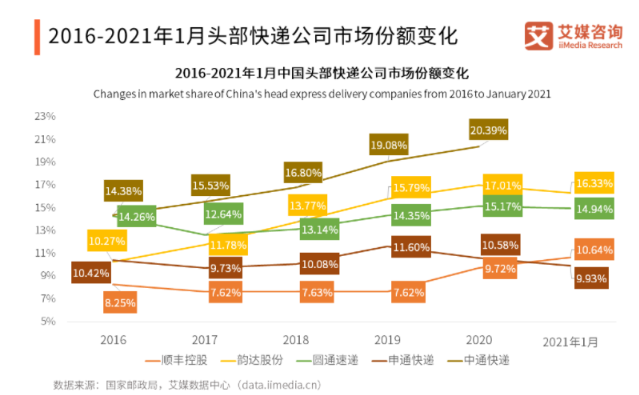

通過近幾年市場(chǎng)份額的演變趨勢(shì)圖可以看到,加盟制模式下的申通快遞市場(chǎng)份額正逐漸掉隊(duì)。

數(shù)據(jù)來源:艾媒咨詢

快遞業(yè)已經(jīng)逐步向直營(yíng)轉(zhuǎn)型。順豐控股目前是100%直營(yíng)模式,這是歷經(jīng)六年對(duì)加盟商的“強(qiáng)收強(qiáng)購(gòu)”(2002年—2008年)完成的;韻達(dá)股份自2012年直營(yíng)改革后,目前運(yùn)轉(zhuǎn)中心也是100%直營(yíng);中通快遞是“中轉(zhuǎn)直營(yíng)化”的先行者,2020年業(yè)務(wù)量達(dá)170億單,中轉(zhuǎn)費(fèi)收入183.3億元,占到快遞業(yè)務(wù)收入的83.7%,每單中轉(zhuǎn)費(fèi)收入也遠(yuǎn)高于通達(dá)系其它成員;圓通速遞截至2021年在全國(guó)范圍擁有自營(yíng)樞紐轉(zhuǎn)運(yùn)中心75個(gè),也遠(yuǎn)高于擁有48個(gè)自營(yíng)樞紐轉(zhuǎn)運(yùn)中心的申通快遞。直營(yíng)化能帶來高效的運(yùn)轉(zhuǎn)效率,這將是未來發(fā)展的趨勢(shì)。目前,申通快遞的自營(yíng)樞紐轉(zhuǎn)運(yùn)中心比例僅約59%,從直營(yíng)化率可以看到申通快遞已落后。

雖然去年第四季度申通快遞的業(yè)績(jī)得到修復(fù),但要想保持長(zhǎng)久競(jìng)爭(zhēng)力,未來運(yùn)營(yíng)模式的轉(zhuǎn)變或許才是根本之道。【責(zé)任編輯/常青】

來源:界面新聞

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

- 美國(guó)經(jīng)濟(jì)衰退呼聲漸長(zhǎng)!“新債王”岡拉克:許多指標(biāo)已初顯端倪

- 人工智能領(lǐng)域?qū)<遥寒?dāng)今最大的神經(jīng)網(wǎng)絡(luò)可能已具有“輕微的意識(shí)”

- 蘋果啟動(dòng) iPhone SE3 生產(chǎn):預(yù)計(jì) 3 月中下旬上市,價(jià)格基本不變

- 【特別報(bào)道】23歲的QQ 能否再起航

- 價(jià)值229億元人民幣!超94000枚比特幣被追回

- 摩根大通重申比特幣公允價(jià)值為38000美元

- 推薦入職最高獎(jiǎng)8000元!富士康為“搶人”放大招!招聘最“香”的崗位竟是派遣工...

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)