京東健康賺多少不重要,重要的是錢都花在了哪

昨天下午,京東健康發布了2021年半年報。單從業績表現來說,可以說向資本市場交出了一份滿意的答卷。

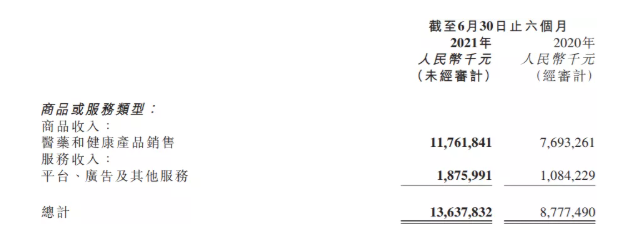

報告顯示,截至今年6月30日的上半年,京東健康總收入超過136.4億元,同比上年增長55.4%;期間虧損為4.5億元,同比上年收窄九成以上;非國際會計準則下的期間盈利為6.67億元,同比去年上漲80%。

基于成績單,資本市場也給予了正向反饋。

截至今天收盤,京東健康報75.8港元,較上一個交易日上漲3.2%,市值達到2415億港元。

事實上,自去年底赴港上市之前,資本市場就對京東健康給予厚望。一年估值翻四倍,業績連續四年保持40%以上的增長,互聯網+醫療的想象力,讓投資人對京東健康的未來充滿期待。

但即便如此,京東健康目前還不是著急業績的時候。

正如此次半年報發布時,管理層在財報中所述的那樣:一家優秀的企業需要持續的業績提升,更需要為社會發展做出貢獻。

尤其是醫療健康這種關乎民生大計的領域。業績的增長,是京東健康作為一個商業公司維持運轉的基本盤,但基本盤之上,京東健康需要做的、或者說已經做的種種戰略布局,似乎暫時都與“賺錢”無關。

現階段,與其研究京東健康的錢是怎么賺的,倒不如先來審視他們的錢都花在了哪?

眾所周知,京東健康現階段最核心的拳頭產品,就是京東大藥房。這項業務不僅為公司提供了近九成的收入,也貨真價實地承擔著解決用戶痛點、拓展互聯網健康生態的切入點。

報告顯示,京東藥房業務保持了一貫的健康增長,期內商品銷售收入達到118億元,同比增長52.9%,占比公司總營收達到86.7%。

毫無疑問,京東大藥房的醫藥健康商品在線零售業務,為京東健康的增長貢獻了極大的動力。但遺憾的是,毛利率的下降原因,也來自于此。

截至6月30日,京東健康2021年上半年毛利為33億元,同比增長49%,但毛利率為24.3%,相較去年同期的25.3%下降了一個百分點。京東健康解釋稱,毛利率下降主要是由于免費提供了大量在線咨詢服務、以及優質商品持續平價銷售以讓利用戶。

這可以理解。拿出一部分成本來繼續投入,擴大規模,是成長期公司都會經歷的階段。

事實也正是如此,今年5月,京東大藥房5周年品牌伙伴大會上,官方宣布已經與超過92%的全球TOP50跨國藥企及97%的中國TOP100藥企達成了合作。簡言之,京東大藥房供應鏈的搭建,正在真金白銀的投入下逐步擴張。

而供應鏈的逐步拓寬,最先反饋給用戶的,就是商品品類的日漸豐富。

半年報顯示,目前零售藥房業務提供了包括處方藥、非處方藥、醫療器械及耗材,以及保健、滋補產品等在內的優質醫療健康產品。

截至2021年6月30日,京東健康的零售藥房擁有超過4000萬SKU。

這種成本投入的優勢,不言而喻,要做到為用戶提供優質服務,有藥可買才是王道。而從公司運營的角度來看,以提升用戶服務體驗為代價的毛利率降低,可能換回的是規模的增長,和效率的提高,長期來看具備價值。

承接上文提到的毛利率下降,公司方面給出了產品組合之外的另一個解釋,就是讓利用戶。

但這里的讓利,并不適合按照市場熟悉的以價格戰爭奪市場份額的邏輯去理解,其中最核心的差異點,就是剛需商品與非剛需商品的對比。

藥品,毫無疑問是剛需。想象京東健康的用戶場景,就是需要長期服藥的慢性病患者在線上復診購藥,而免去了去醫院的舟車勞頓;或者用戶在深夜,或者不方便去醫院、藥店購買藥品時,能夠及時通過線上完成購買,不至于出現危及健康的情況。

從根源來講,線上服務,是對線下醫療服務的一種補充和升級。

但凡有升級的服務,成本增加就客觀存在。如果將這部分成本全部奉還至用戶身上,那互聯網服務實體建設,提升醫療服務體系升級的初衷,就變味了。

所以針對京東健康這種互聯網醫療健康企業,最大的考驗就是在前期就盡可能降低線上服務的價格門檻,盡可能減少線上線下的價格差,為用戶提供無差別服務體驗,確保這種服務的全場景搭建不會因價格門檻而遭遇發展瓶頸。

誠然,簡單粗暴的降價治標不治本,治本之道還是要回歸提升服務的效率。

放在京東健康身上,就是沿襲京東一貫的物流基礎設施,和AI、大數據等互聯網技術提升,實現履約效率的提升。

半年報顯示,截至2021年6月30日,京東健康的履約開支為13.6億元,同比去年大幅提升49.5%。履約開支的提升主要源自因商品規模攀升而增加的配送、倉儲、冷鏈等服務攀升。

事實也正是如此,根據上述提及的5周年品牌伙伴大會上,京東健康醫藥事業部總經理金恩林分享的一組數據可以得知,“從今年3月起,我們加速開拓‘自營冷鏈’能力。在不到兩個月的時間內,京東大藥房‘自營冷鏈’從零開始,目前已覆蓋全國9個省級行政區的58個城市。”

在此之后不到一個月的時間內,京東再次宣布其“自營冷鏈”能力覆蓋的城市數已突破12個省級行政區的100個城市。其中,包括禮來旗下度易達、諾華旗下可善挺、賽諾菲旗下來得時等更多冷鏈產品均已“登陸”京東大藥房。

還是那句話,成本的提升是為了更好地為用戶提升服務。況且,這種支出在后期能夠看到明顯的邊際收益提升。

一個直觀的數據是,截至今年上半年,京東健康的履約開支占比收入百分比由去年的10.4%,降至10%,履約效率明顯提升。

還是那句話,無論是擴充SKU,還是提升履約效率,都是基于京東健康對線下醫療體系服務的補充和升級。在盡可能完善場景的前提下,平衡消費門檻,助推線上線下醫療全產業鏈均衡發展。

但從公司的財報中可以看到,商品銷售以外的服務業務板塊,存在一定意義上的“瘸腿”。

報告顯示,今年上半年京東健康的服務收入為1.9億元,同比增長73%,占比總營收13.8%,尚不及商品收入為公司盈收做出的貢獻。

但還是那句話,鑒于醫療服務的特殊性,與其討論公司在這方面賺了多少錢,不如重點審視公司在這方面花了多少錢。

京東健康營銷推廣和研發兩大部分開支,與服務業務的布局存在很大相關性。

財報顯示,今年上半年,公司的銷售及市場推廣開支為9.8億元,同比增長80%,用以推廣零售藥房、在線醫療健康服務及其他創新業務;研發開支4億元,同比增長44.4%,用以投資具備行業專業知識的頂尖研發人才。

醫療行業,勢必需要醫療專業的相關人才予以技術支撐。

一個相關的數據是,截至2021年6月30日,公司的自有和外部合作醫生及醫療專家超過13萬名,覆蓋超過12000家醫院,上半年京東健康互聯網醫院的日均在線咨詢量持續攀升,已經超過16萬。

而從財報中透露的信息可以明確看出,已經穩定的大藥房業務承載的是京東健康的業績基本盤。而財報中大篇幅介紹的在線問診、家庭醫生、消費醫療服務、智慧醫療等才是公司布局未來的重頭戲。

公開資料顯示,自2017年上線以來,“京東健康互聯網醫院”作為國內首批取得互聯網醫院牌照的獨立設置型互聯網醫院之一,不僅在線接診量大幅攀升,更是對心臟、耳鼻喉、呼吸、中醫院等多個專科領域搭建了預防、治療、康復一體化服務。

去年8月推出的戰略級家庭醫生服務產品“京東家醫”,也為為用戶及家庭提供,7×24小時健康咨詢,不限次專科問診、處方服務,頂級專家面診服務,超過2700家醫院門診預約、48小時線上名醫會診、主動隨訪服務、健康信息收集建檔、健康計劃制定等一系列超值、暖心、實用的家庭醫生服務。

“京東家醫”成為了京東健康醫療服務能力的集中體現。

而這部分業務,筆者認為,是《政府工作報告》中指出的促進“互聯網+醫療健康”規范發展的深切體現。

歸根結底,互聯網是技術服務,其發展的目的是提升生產效率。

京東健康的業績增長固然可喜,但相比高速增長,外界想要看到的更多的是基于基本盤之上,公司愿意為未來布局投入了多少錢,為完善、助推我國醫療服務體系發展做出了多少貢獻。

這才是互聯網+醫療健康最大的價值體現。【責任編輯/常琳】

來源:藍媒匯

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。