行業(yè)“內(nèi)卷”愈演愈烈,順豐控股半年凈利大降近八成,價格戰(zhàn)打贏了嗎

8月22日,順豐控股(002352.SZ)披露2021年中報,公司上半年營業(yè)收入883.44億元,同比增長24.2%;歸屬于上市公司股東的凈利潤7.60億元,同比減少79.8%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤為-4.77億元,同比由盈轉(zhuǎn)虧。

可以看到,順豐控股在一季度出現(xiàn)首度虧損后,二季度業(yè)績有所恢復,以此實現(xiàn)了上半年業(yè)績扭虧。公司第一季度歸母凈利潤為-9.89億元,以此測算,公司第二季度歸母凈利潤為17.49億元,盈利水平環(huán)比大幅提升,但與2020年同期相比仍有較大差距。

值得注意的是,在順豐控股上半年凈利潤中,非經(jīng)常性損益項目扮演重要角色。

2021年上半年,非經(jīng)常性損益項目對順豐控股凈利潤影響為12.37億元。公司一季度、二季度扣除非經(jīng)常性損益后的凈利潤分別為-11.34億元、6.57億元。非經(jīng)常性損益對公司二季度歸母凈利潤影響為10.92億元。

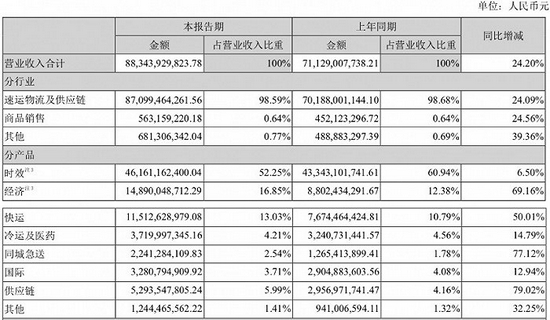

目前,順豐控股主要業(yè)務包括速運物流業(yè)務(即快遞、快運、冷運、同城、國際業(yè)務)、供應鏈業(yè)務等。其中,主要產(chǎn)品實效、經(jīng)濟、快運產(chǎn)品合計占營業(yè)收入比重超過8成。

圖片來源:順豐控股2021年半年報

對于上半年業(yè)績出現(xiàn)大幅變動,順豐控股表示,公司加大新業(yè)務開拓及資源投入力度導致公司成本階段性承壓,同時,經(jīng)濟型快遞產(chǎn)品增長較快,因該部分產(chǎn)品定價偏低,一定程度影響整體毛利率水平。此外,因今年第一季度春節(jié)期間響應原地過年倡導,公司在崗人員數(shù)量與薪酬成本明顯增加。

在快遞業(yè)務受困于低價競爭背景下,為開拓新的增長點,順豐控股加大了對快運業(yè)務及新業(yè)務的投入。按分部來看,2021年上半年公司實現(xiàn)利潤總額10.93億元,其中速運分部受毛利承壓影響,利潤總額較去年同期下滑,為15.14億元;快運分部虧損總額為5.08億元,主要為公司加速快運網(wǎng)絡建設、加密干支線運力以提升陸運時效所致;而公司持續(xù)拓展的新業(yè)務尚未取得盈利。

此外,順豐控股通過將位于佛山、蕪湖、香港的三項物業(yè)資產(chǎn)的權(quán)益轉(zhuǎn)讓至順豐房地產(chǎn)投資信托基金獲得處置收益9.43億元;以及通過政府補助獲得3.83億元。

從營收構(gòu)成來看,實效產(chǎn)品為順豐控股的主要營收來源,占公司總營收比重超過5成。由于快遞行業(yè)低價競爭愈演愈烈,該產(chǎn)品營收增速已遠遠落后于其它產(chǎn)品。

2021年上半年,順豐控股實效產(chǎn)品實現(xiàn)收入461.61億元,同比增長6.50%;經(jīng)濟產(chǎn)品實現(xiàn)收入148.90億元,同比增長69.16%。定價較高的實效產(chǎn)品占營收比重由去年同期的60.94%降至52.25%;而定價偏低的經(jīng)濟產(chǎn)品營收占比則由12.38%增至16.85%。

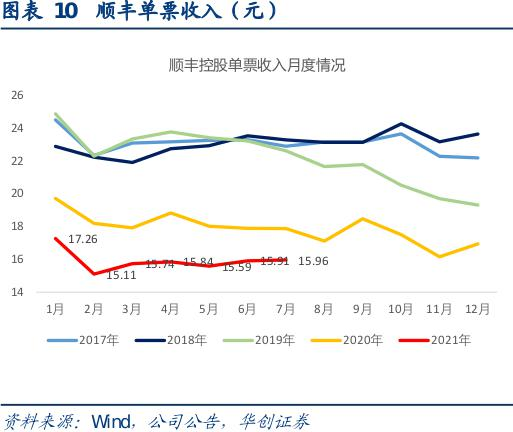

定價偏低的經(jīng)濟產(chǎn)品業(yè)務量猛增導致順豐控股單票收入直降。月度經(jīng)營數(shù)據(jù)顯示,今年1-6月公司的單票收入分別為17.26元/票、15.11元/票、15.74元/票、15.84元/票、15.59元/票、15.91元/票;而去年同期單票收入分別為19.70元/票、18.19元/票、17.91元/票、18.82元/票、18.01元/票、17.89元/票。

受此影響,上半年順豐控股主營業(yè)務速運物流及供應鏈業(yè)務毛利率由去年同期的18.62%降至9.93%,同比大幅下降8.69個百分點。2018年-2020年,該主營業(yè)務毛利率分別為17.84%、17.39%、16.37%。

國家郵政局數(shù)據(jù)顯示,近年來整體快遞行業(yè)單票價格持續(xù)下滑,行業(yè)快遞平均單價從2010年的24.60元/件快速下滑至2020年的10.55元/件。

前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,全國快遞業(yè)務量受到國內(nèi)疫情影響較大,快遞龍頭公司均希望搶更多的量來彌補年初的虧空,中通首先發(fā)起激烈的價格戰(zhàn),加速競爭格局分化。另外,以極兔快遞為代表的新快遞企業(yè)加入競爭,采取了激進的低價搶量策略,加速市場起價競爭。

今年上半年,快遞行業(yè)“價格戰(zhàn)”持續(xù)上演。以2021年5月經(jīng)營簡報為例,順豐控股當月單票收入為15.59元/票,同比下降13.44%;申通快遞(002468.SZ)單票收入2.07元/票,同比下降2.36%;圓通速遞(600233.SH)單票收入為2.04元/票,同比下降2.45%;韻達股份(002120.SZ)單票收入為2.02元/票,同比下降0.98%。

目前來看,快遞行業(yè)競爭依舊激烈。作為行業(yè)龍頭,順豐控股也倍感壓力。其在半年報中表示,一方面,位居行業(yè)前列的快遞物流企業(yè)不斷通過各種方式擴大業(yè)務和網(wǎng)絡范圍。另一方面,電商平臺、社會資本等外部力量正加速進入快遞物流行業(yè),進一步加劇了市場的競爭。公司若不能及時根據(jù)市場變化,調(diào)整經(jīng)營戰(zhàn)略、采取有效應對措施,將可能面臨業(yè)務增長放緩及市場份額下降的風險。

從最新經(jīng)營數(shù)據(jù)看,順豐控股7月單票收入達到15.96元,環(huán)比已出現(xiàn)回升,但與2020年相比仍有較大差距,同比下滑10.7%。

股價方面,順豐控股在2月18日創(chuàng)造124.06元/股的歷史新高后,便一路震蕩下跌,截至8月20日收盤報價58.06元/股,公司股價已經(jīng)腰斬,市值蒸發(fā)超3000億元。

今年二季度,順豐控股十大股東中,深圳市招廣投資有限公司減持4833.32萬股、香港中央結(jié)算有限公司(北上資金)減持82.35萬股、寧波順達豐潤創(chuàng)業(yè)投資合伙企業(yè)(有限合伙)減持1897.23萬股、;也有股東在增持,挪威中央銀行-自有資金、魁北克儲蓄投資集團分別增持534.21萬股、454.30萬股。【責任編輯/常青】

來源:界面新聞

IT時代網(wǎng)(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)