格力“翻盤”無(wú)望了

按照2021年7月2日收盤價(jià),美的集團(tuán)(000333.SZ)、格力電器(000651.SZ)市值分別為4806億、3001億,靜態(tài)市盈率分別為17.7倍、13.5倍,美的市值領(lǐng)先格力60.1%。

美的、格力對(duì)各自的估值都不滿意,試圖通過回購(gòu)提振市場(chǎng)信心。

回購(gòu)收效甚微

格力連續(xù)實(shí)施了三期回購(gòu):

2020年4月10日,格力宣布“第一期回購(gòu)”——?jiǎng)佑米杂匈Y金30億~60億進(jìn)行回購(gòu),價(jià)格不超過67.8元/股。第一期回購(gòu)累計(jì)買入1.08億股,總對(duì)價(jià)60億,均價(jià)55.36元/股。

2020年10月13日,格力宣布“第二期回購(gòu)”——?jiǎng)佑米杂匈Y金30億~60億進(jìn)行回購(gòu),價(jià)格不超過69.02元/股。截至2021年5月17日回購(gòu)?fù)戤叄塾?jì)購(gòu)入1.01股,總對(duì)價(jià)60億,回購(gòu)均價(jià)59.3元/股。

2021年5月26日,格力宣布“第三期回購(gòu)”——運(yùn)用自有資金75億~150億進(jìn)行回購(gòu),價(jià)格不超過70元/股。截至2021年6月30日,累計(jì)回購(gòu)6000萬(wàn)股,總對(duì)價(jià)31.75億,回購(gòu)均價(jià)52.9元/股。

格力三次回購(gòu)動(dòng)用資金152億(按計(jì)劃還將投入118億),但收效甚微。

2021年7月5日格力收盤價(jià)49.89元,較第三期回購(gòu)已完成部分的均價(jià)低5.7%,較第二期回購(gòu)均價(jià)低15.9%、較第一期回購(gòu)均價(jià)低9.9%。

美的于2021年6月1日披露——?jiǎng)佑觅Y金25億~50億進(jìn)行回購(gòu),價(jià)格不超過100元。截至6月30日,累計(jì)回購(gòu)1045萬(wàn)股,總對(duì)價(jià)7.8億,均價(jià)74.75元/股。

2021年7月5日,美的收盤價(jià)68.2元,較已回購(gòu)股票均價(jià)低8.8%。

一旦資本市場(chǎng)看淡一家公司的營(yíng)收和凈利潤(rùn)增速,單靠回購(gòu)?fù)旎夭涣司置妗?/p>

營(yíng)收增速放緩

2012年,美的、格力營(yíng)收分別為1030億、993億。這一年方洪波、董明珠同時(shí)接任“操盤手”,兩家公司的起點(diǎn)基本相同。

2016年,美的、格力營(yíng)收分別為1590億、1083億,格力相當(dāng)于美的的68%。在方洪波治下,美的領(lǐng)先優(yōu)勢(shì)從4個(gè)百分點(diǎn)擴(kuò)大到近40個(gè)百分點(diǎn)。

2018年,格力營(yíng)收逼近2000億,相當(dāng)于美的的76.3%,但到了2020年格力1682億營(yíng)收不到美的的60%,差距再度擴(kuò)大。

2018年、2019年、2020年,美的營(yíng)收同比增速均是個(gè)位數(shù),2020年只有2.2%。格力更慘,2019年零增長(zhǎng),2020年同比下降15%。

美的多元化能力勝出,格力空調(diào)領(lǐng)先優(yōu)勢(shì)縮小

美的將家用空調(diào)與暖通空調(diào)收入合并披露,而格力只單獨(dú)披露家用空調(diào)收入。盡管涵蓋范圍小,但格力“家用空調(diào)”營(yíng)收規(guī)模卻長(zhǎng)期力壓美的“家用空調(diào)+暖通空調(diào)”。2018年格力家用空調(diào)業(yè)務(wù)營(yíng)收1557億,美的家用空調(diào)和暖通空調(diào)加起來不到格力的一半。

“逆轉(zhuǎn)”發(fā)生在2020年,美的“家用空調(diào)+暖通空調(diào)”收入達(dá)1212億,首次超過格力“家用空調(diào)”收入。按照這個(gè)趨勢(shì),美的成為真正的家用空調(diào)“龍頭老大”有可能只是時(shí)間問題。

2018年沖高之后,格力家用空調(diào)收入就開始下降,2019年、2020年同比降幅分別為11%、15%。2020年,格力全國(guó)空調(diào)零售額1475億,同比下降22.8%,美的空調(diào)業(yè)務(wù)收入?yún)s逆勢(shì)增長(zhǎng)48.5%。一升一降之間,格力被反超。

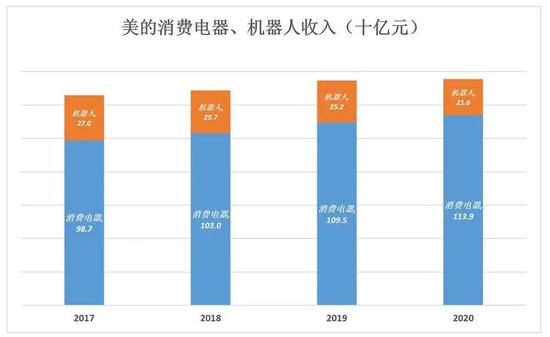

美的消費(fèi)電器包括冰箱、洗衣機(jī)、廚衛(wèi)及品種繁多的家電產(chǎn)品,2018年銷售收入已達(dá)千億級(jí)別。機(jī)器人(10.130,-0.18,-1.75%)及工業(yè)自動(dòng)化板塊的主體德國(guó)庫(kù)卡(KUKA),美的并購(gòu)后業(yè)績(jī)緩慢下滑,2020年?duì)I收216億,較2017年下降20%,每年下滑7.2%。

格力空調(diào)以外的業(yè)務(wù)與美的不在一個(gè)“段位”。

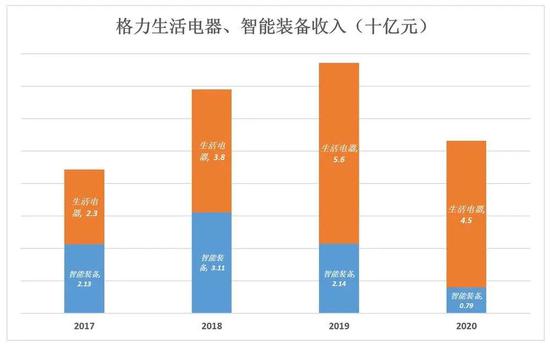

2020年格力“生活電器”銷售收入45億,僅相當(dāng)于美的“消費(fèi)電器”收入的4%。

2020年格力“智能裝備”收入7.9億、同比下降63% ,營(yíng)收相當(dāng)于美的的3.7%。

格力喊了多年“加快多元化布局,培育新增長(zhǎng)點(diǎn)”,智能裝備、精密模具、再生資源、新能源、半導(dǎo)體、醫(yī)療健康……這些板塊加在一起也沒有改變格力電器對(duì)空調(diào)業(yè)務(wù)的高度依賴。

事實(shí)勝于雄辯,多元化是格力沖不破的“玻璃天花板”,而“空調(diào)之王”的桂冠也已經(jīng)“戴不穩(wěn)”。與美的相比,投資者更加擔(dān)心格力的營(yíng)收增長(zhǎng)前景。

盈利能力,美的后來居上

1)總體毛利潤(rùn)

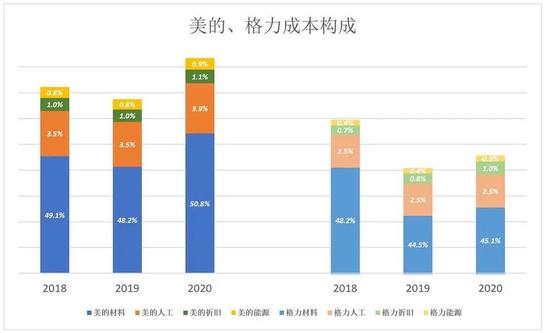

美的、格力制造成本均由材料、人工、折舊、能源四個(gè)部分構(gòu)成。

四大成本中占比最大的是材料成本,2020年美的、格力分別為1445億、759億,分別占營(yíng)收的50.8%、45.1%;

占比居第二的是人工成本,2020年美的、格力分別為111億、42.6億,分別占營(yíng)收的3.9%、2.5%;

占比第三的是折舊,2020年美的、格力分別為30.1億、16.9億,分別占營(yíng)收的1.1%、1%;

占比最低的是能源成本,2020年美的、格力分別為25.7億、7.8億,分別占營(yíng)收的0.9%、0.5%。

格力在成本控制方面顯然更勝一籌,而且優(yōu)勢(shì)越來越大:2018年,格力四大成本合計(jì)占營(yíng)收的51.9%,比美的低2.5個(gè)百分點(diǎn);2020年,格力四大成本合計(jì)占營(yíng)收的49.1%,比美的低7.6個(gè)百分點(diǎn)。

2020年美的、格力制造業(yè)毛利潤(rùn)率分別為26.6%、32.6%,格力領(lǐng)先6個(gè)百分點(diǎn)。值得注意的是美的家電品類繁多而格力七成以上收入來自空調(diào)。專注空調(diào)且在空調(diào)制造方面具有先發(fā)優(yōu)勢(shì)和規(guī)模優(yōu)勢(shì),是格力制造成本低的關(guān)鍵原因。

2)費(fèi)用控制

美的、格力主要費(fèi)用依次為銷售、管理和研發(fā)。

銷售費(fèi)用主要包含促銷、運(yùn)輸、宣傳、維修及薪酬。

2018年美的銷售費(fèi)用311億,占營(yíng)收的12%;2019年增至346億,占營(yíng)收的12.4%;2020年回落至275億,占營(yíng)收的9.7%。

2018年~2020年格力銷售費(fèi)用分別為189億、183億和130億,占營(yíng)收的比例分別為9.5%、9.7%和7.8%。

格力管理費(fèi)用控制得非常好,2020年管理費(fèi)用36億,相當(dāng)于美的的38.9%,占營(yíng)收的比例為2.1%;同期美的管理費(fèi)用達(dá)92.6億,占營(yíng)收的3.3%。

至于研發(fā)費(fèi)用,二者不遑多讓,2020年美的、格力分別為101億、60.5億,占營(yíng)收的比例均為3.6%。但美的研發(fā)費(fèi)用比格力多40.7億、金額高67.2%。40多億,能做許多事,這就是規(guī)模優(yōu)勢(shì)。

2020年美的、格力總費(fèi)用率分別為16.5%、13.5%,美的再次比格力高3個(gè)百分點(diǎn),格力專注空調(diào)這個(gè)因素仍起很大作用。

3)凈利潤(rùn)&現(xiàn)金流

2012年,方洪波、董明珠接班時(shí),美的、格力凈利潤(rùn)分別為32.6億、73.8億,格力盈利能力遙遙領(lǐng)先;2014年,美的、格力凈利潤(rùn)分別為105億、142.5億。2012年格力凈利潤(rùn)為美的集團(tuán)的226%,2014年這個(gè)比例降至136%。

2015年,美的、格力凈利潤(rùn)分別為127億、126億,格力爆冷被超越。

隨后幾年,格力重新振作,2015年凈利潤(rùn)是美的的105%;2017年、2018年連續(xù)超過美的的120%。

2019年,格力凈利潤(rùn)再次被超越;2020年格力凈利潤(rùn)222億,相當(dāng)于美的的80%。

2021年Q1,格力扣非凈利潤(rùn)達(dá)33億,同比增長(zhǎng)131%;而美的扣非凈利潤(rùn)為66.5億、同比增長(zhǎng)38%。一季度是空調(diào)銷售淡季,格力受此影響遠(yuǎn)大于美的,2021年Q1格力凈利潤(rùn)接近美的的50%已經(jīng)算是奇跡,2020年Q1這個(gè)比例不到30%。

2020年,格力凈利潤(rùn)為美的的80.6%,而經(jīng)營(yíng)活動(dòng)現(xiàn)金流僅為美的的65%(2018年這個(gè)比例曾高達(dá)96.7%)。

由于季節(jié)性因素,格力Q1經(jīng)濟(jì)活動(dòng)現(xiàn)金流有可能出現(xiàn)負(fù)值,2020年Q1凈流出118億、2021年Q1凈流出43億。

營(yíng)收、凈利潤(rùn)、經(jīng)營(yíng)活動(dòng)現(xiàn)金流,美的三大核心指標(biāo)全面超過格力,市值比格力高60%有一定道理。

分紅,格力“動(dòng)作變形”

格力、美的都有分紅、送股非常“豪爽”的口碑。

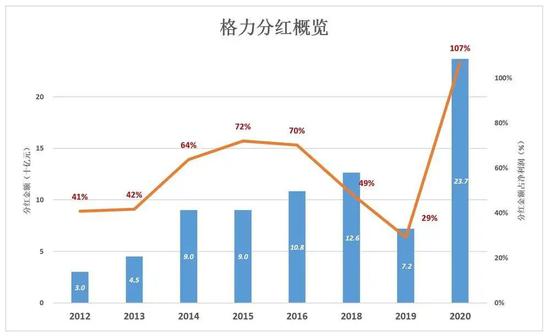

2012年董明珠“執(zhí)政”以來,除2017財(cái)年,每年都有例行“紅包”,2018年、2020財(cái)年還各發(fā)了兩次(中報(bào)、年報(bào))。

2020年H1凈利潤(rùn)63.6億,分紅支出59.2億;2020年凈利潤(rùn)222億,預(yù)計(jì)分紅支出178億。2020年兩次分紅合計(jì)支出將達(dá)237億,相當(dāng)于凈利潤(rùn)的107%。

董明珠如此熱衷于現(xiàn)金分紅,并非完全沒有私心。執(zhí)政前,董明珠在2008~2011年分到2971萬(wàn);執(zhí)政后2012年分得2115萬(wàn);2016年分得7977萬(wàn),累計(jì)3.13億;按2020年分紅計(jì)劃,董明珠可分得1.78億,分紅收入累計(jì)達(dá)6.38億。

以上只是董明珠直接持股所獲現(xiàn)金分紅。按2020年分紅方案,持有9億股的“珠海明駿合伙企業(yè)”(董明珠的一致行動(dòng)人)將分得36億元。

美的分紅也很慷慨,但不失理性:一是現(xiàn)金分紅占凈利潤(rùn)的比例最高44%;二是金額穩(wěn)步提升,沒有大起大落,更不會(huì)不分。

2017年“任性”不分,2020年分掉的現(xiàn)金超過凈利潤(rùn),格力分紅動(dòng)作有些“變形”,根源顯然在“董小姐”的心態(tài)。

多元化、壓貨、大分紅、大回購(gòu)……能使的招數(shù)已經(jīng)使盡,不論營(yíng)收、利潤(rùn)還是市值,格力已經(jīng)沒有翻盤的希望。

來源:虎嗅

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)