【封面故事】快遞賽道擁擠

2020年9月11日,中通快遞向港交所遞交招股書,坊間傳聞擬募集20億美元。高盛(亞洲)擔(dān)任獨(dú)家保薦人、德勤(關(guān)黃陳方)擔(dān)任審計(jì)師、富而德律所擔(dān)任獨(dú)家法律顧問(wèn)。

中通與圓通、申通、百世(前身是匯通)、韻達(dá)統(tǒng)稱“四通一達(dá)”。2008年參股百世(當(dāng)時(shí)菜鳥還沒(méi)成立),2015年投資圓通,2018年持股中通,2019年7月與申通股東簽署購(gòu)股協(xié)議,2019年12月透過(guò)二級(jí)市場(chǎng)大宗交易獲得韻達(dá)2%股權(quán),阿里用12年時(shí)間集齊“通達(dá)系”。

從2015年開始,申通、圓通、順豐、韻達(dá)先后在A股借殼上市。中通、百世遠(yuǎn)赴紐交所,中通還成為2016年美國(guó)資本市場(chǎng)最大IPO。

2019年,中通快遞以121億件業(yè)務(wù)量、19.1%的市場(chǎng)份額居中國(guó)快遞企業(yè)之首,是“通達(dá)系”課代表。

“嚴(yán)重依賴電商”

2019年,六大快遞巨頭中前五家市場(chǎng)份額顯著上升,齊刷刷超過(guò)10%,合計(jì)超過(guò)80%。行業(yè)集中度將進(jìn)一步提高,賽道擁擠,中小玩家有可能被擠下懸崖或被巨頭吞并。

2019年,中通業(yè)務(wù)量達(dá)121億件、市場(chǎng)份額19.1%,較2018年提高2.3個(gè)百分點(diǎn);韻達(dá)業(yè)務(wù)量突破100億件、同比增長(zhǎng)43.6%,市場(chǎng)份額15.8%,較2018年提高2個(gè)百分點(diǎn);申通業(yè)務(wù)量增幅達(dá)44.2%,居行業(yè)首位,市場(chǎng)份額11.6%,較2018年提高1.6個(gè)百分點(diǎn),直逼百世。

順豐業(yè)務(wù)量也漲了25.1%,至48.4億件,但7.6%的市場(chǎng)份額紋絲不動(dòng),不及中通的四成。

2019年,“通達(dá)系”份額合計(jì)達(dá)72.8%,較2018年提高8.2個(gè)百分點(diǎn)。

2017年國(guó)家郵政局發(fā)布《快遞發(fā)展“十三五”規(guī)劃》,要求2020年形成3~4家年業(yè)務(wù)量超過(guò)百億件的快遞公司。中通、百世已經(jīng)提前“撞線”,圓通努把力2020年業(yè)務(wù)量有可能達(dá)到百億。

快遞業(yè)務(wù)量增長(zhǎng)的主要?jiǎng)恿κ请娮由虅?wù)。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2019年41萬(wàn)億社會(huì)消費(fèi)品零售總額中,實(shí)物商品零售總額達(dá)8.5萬(wàn)億,占比達(dá)20.7%。而且同比增速達(dá)到19.5%,遠(yuǎn)高于社會(huì)商品零售總額增速(2019年為8%)。

2019年,全國(guó)快遞業(yè)務(wù)量635億件,其中網(wǎng)購(gòu)業(yè)務(wù)量481億件,占比75.7%。

2017年、2018年、2019年,網(wǎng)購(gòu)對(duì)快遞總業(yè)務(wù)量增長(zhǎng)的貢獻(xiàn)率分別為87.7%、89.2%和82.7%。

快遞業(yè)務(wù)量的四分三、增速的五分之四來(lái)自電商,這是事實(shí)。

“快遞嚴(yán)重依賴電商”的說(shuō)法有本末倒置的意味。

假如某人年薪20萬(wàn)元,走狗屎運(yùn)進(jìn)入A公司、年薪100萬(wàn)。旁人卻指指點(diǎn)點(diǎn)說(shuō),此人嚴(yán)重依賴A公司。相信很多人都想找A公司依賴一下。

再比如一個(gè)山清水秀的貧困縣,全年財(cái)政收入僅20億,靠發(fā)展旅游財(cái)政收入達(dá)到100億。“嚴(yán)重依賴旅游業(yè)”,建幾座煉鋼廠、水泥廠擺脫依賴?

實(shí)物商品零售額占社會(huì)商品零售總額的五分之一,還有很大增長(zhǎng)空間。快遞公司與商品銷售平臺(tái)是電商生態(tài)中共存共榮的伙伴,分工不同、相互依賴、

“四通一達(dá)”營(yíng)收確認(rèn)

1)你交的快遞費(fèi)分哪幾塊

電商業(yè)務(wù)快速增長(zhǎng)對(duì)快遞業(yè)務(wù)票單價(jià)下滑的影響遠(yuǎn)沒(méi)有想象的大。

2019年,中國(guó)快遞全行業(yè)營(yíng)收7498億元,業(yè)務(wù)量635億單,平均單價(jià)11.8元,同比下降0.9%,較2016年票低7.1%,可謂“溫和”。2019年電商業(yè)務(wù)量占比較2016年提高了10.8個(gè)百分點(diǎn)。可以說(shuō),

順豐票單價(jià)遠(yuǎn)高于行業(yè)平均水平,近年來(lái)有所松動(dòng)(特別是2020年上半年)。2018年、2019年分別為23.3元、21.9元。由于采取直營(yíng)模式,順豐得以將高額收費(fèi)全額確認(rèn)為營(yíng)收,2019年快遞業(yè)務(wù)營(yíng)收達(dá)1060億元。

除順豐外,中國(guó)快遞公司均采用以加盟為主的經(jīng)營(yíng)模式,包括“四通一達(dá)”。

這種模式下,攬件網(wǎng)點(diǎn)向用戶收取快遞費(fèi),扣除攬件收益后上交快遞平臺(tái)的款項(xiàng)包括面單費(fèi)(本質(zhì)上屬于信息服務(wù)費(fèi))、物料費(fèi)、中轉(zhuǎn)費(fèi)及派送費(fèi)。快遞公司負(fù)責(zé)信息服務(wù),力強(qiáng)大者包攬中轉(zhuǎn)及干線運(yùn)輸,派送費(fèi)則由收件客戶所在網(wǎng)點(diǎn)獲得。

加盟模式下,快遞公司營(yíng)收通常包括信息服務(wù)、派送及中轉(zhuǎn)收入三大塊:

信息服務(wù)

收入以面單費(fèi)形式獲得。具體而言就是快遞公司通過(guò)面單采集客戶及郵件相關(guān)信息后,運(yùn)用電子信息技術(shù)對(duì)快遞服務(wù)全流程進(jìn)行定位和查詢服務(wù)。

面單是每個(gè)件的唯一“身份證”,上面的條碼在收取、中轉(zhuǎn)、派送環(huán)節(jié)被依次掃描。加盟網(wǎng)店只有貼上面單,收上來(lái)的包裹才能進(jìn)入快遞公司的中轉(zhuǎn)系統(tǒng),才能最終被派送。

派送費(fèi)

派送費(fèi)由發(fā)件人所在網(wǎng)點(diǎn)收取,快遞平臺(tái)轉(zhuǎn)手付給收件用戶所在網(wǎng)點(diǎn)。嚴(yán)格來(lái)講,不應(yīng)計(jì)入營(yíng)收。

中轉(zhuǎn)費(fèi)

中轉(zhuǎn)的時(shí)效性及處理能力是快遞公司的核心能力,相當(dāng)于一個(gè)人的“腰”。腰不好的人既跑不快也無(wú)法負(fù)重。

中通是通達(dá)系中成立最晚的一家,其快速崛起的重要原因就是率先開通省際班車及轉(zhuǎn)運(yùn)中心,逐步將中轉(zhuǎn)業(yè)務(wù)由外包轉(zhuǎn)為直營(yíng)。如今“中轉(zhuǎn)直營(yíng)化”的必要性已成行業(yè)共識(shí)。

2)營(yíng)收確認(rèn)有玄機(jī)

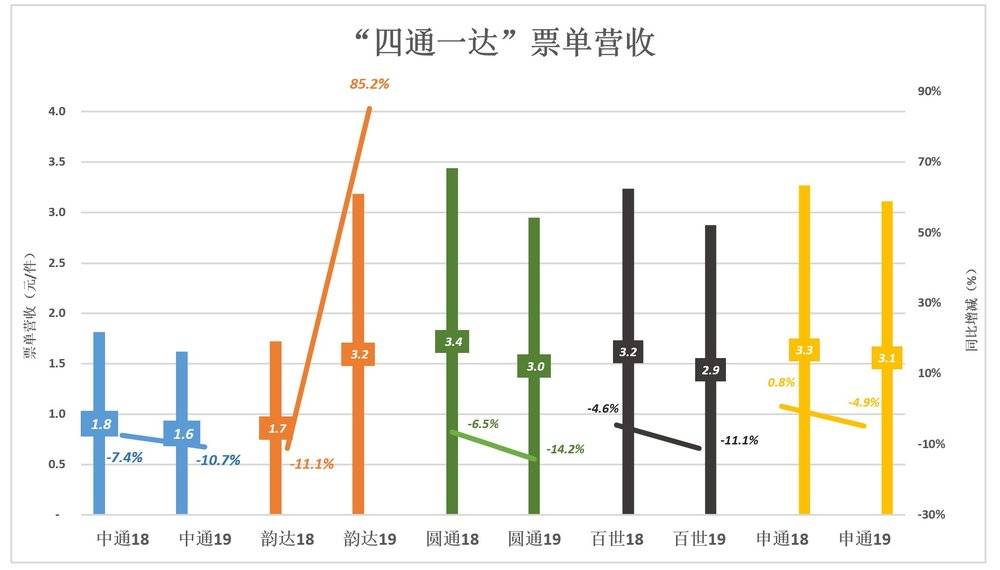

“四通一達(dá)”里,中通每票獲得營(yíng)收最少,2019年為1.62元/票,同比下降10.7%。

中通的會(huì)計(jì)處理方式更合理,卻被不識(shí)好歹的美國(guó)投機(jī)分子指責(zé)為“坐支”并因此被做空。

這是因?yàn)橹型](méi)有像其它五家快遞公司那樣將派送費(fèi)確認(rèn)為營(yíng)收。理由是“我們?cè)谂伤蜆I(yè)務(wù)中的角色是代理”(we act as an agent for last-mile delivery services)。

韻達(dá)“從善如流”,自2019年起將派送費(fèi)確認(rèn)為營(yíng)收(占比達(dá)48.6%)。2019年每單業(yè)務(wù)獲得營(yíng)收達(dá)3.2元,同比“勁增”85%。剔除派送費(fèi),韻達(dá)每票營(yíng)收同比下降4.9%。

“四通一達(dá)”營(yíng)收只是票單價(jià)的一小部分,缺的那一大塊是收件網(wǎng)點(diǎn)的攬件費(fèi)用。

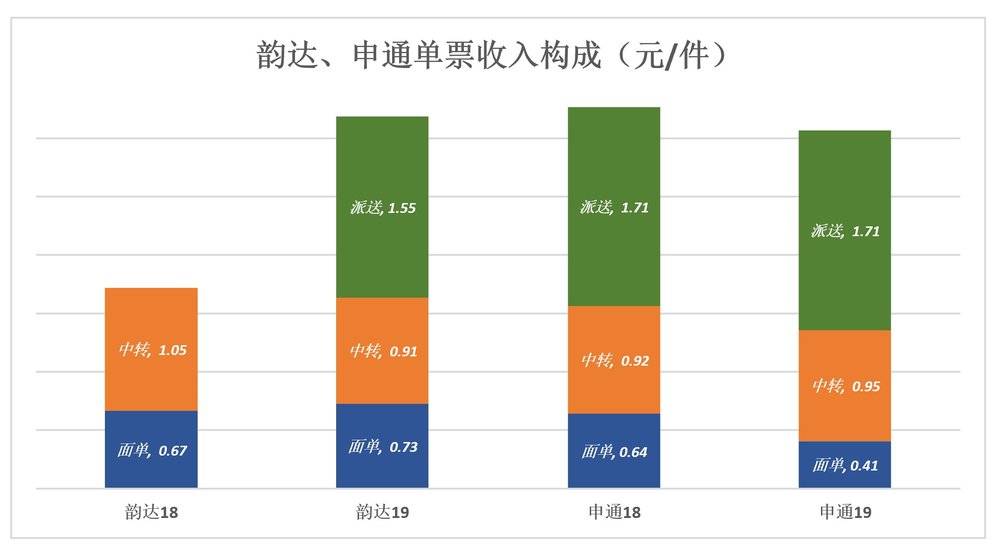

3)韻達(dá)、申通單票收入構(gòu)成

順豐采取直營(yíng)模式,中通不將派送費(fèi)納入營(yíng)收,百世、圓通未披露細(xì)節(jié),只有從韻達(dá)、申通的財(cái)報(bào)數(shù)據(jù)窺見加盟模式下快遞平均單票收入構(gòu)成。

2019年,韻達(dá)、申通單票營(yíng)收分別為3.19元、3.11元,相差8分錢。剔除派送收入,韻達(dá)、申通單票收入較2018年分別下降0.08元和0.17元。

2019年,申通有償派送收費(fèi)比韻達(dá)貴0.16元;中轉(zhuǎn)收費(fèi)申通也多收了4分錢;但韻達(dá)面單費(fèi)高達(dá)0.73元,比申通高0.32元,高出78%。

面單銷售本質(zhì)上是信息服務(wù)收費(fèi)。2019年,韻達(dá)、申通電子面單使用率分別達(dá)到99.63%、99.55%。

從韻達(dá)、申通快遞業(yè)務(wù)收入結(jié)構(gòu)看,單票收入下降的原因不一而足,韻達(dá)降了中轉(zhuǎn)費(fèi)、申通少收了面單費(fèi)。

4)順豐降價(jià)效益改觀

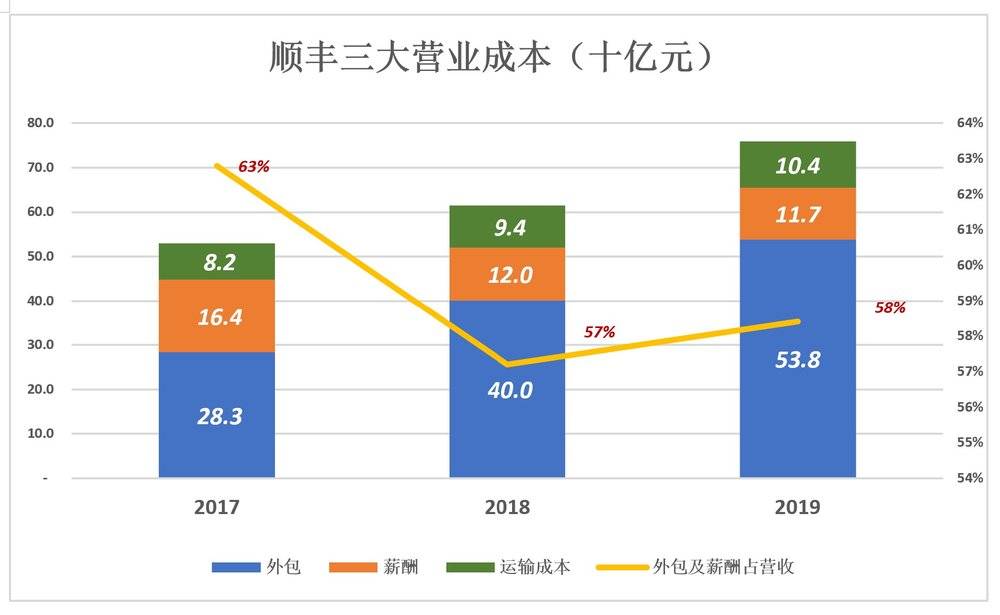

采用直營(yíng)模式的順豐,票單收入遠(yuǎn)高于行業(yè)平均水平,但成本也很高。2018年、2019年毛利潤(rùn)率都不到18%。

順豐最大的三塊營(yíng)業(yè)成本是外包、職人薪酬和運(yùn)輸,其中前兩項(xiàng)都是人力成本。

2019年外包、薪酬成本分別為538億和117億,合計(jì)655.2億,占總營(yíng)收的58.3%。

疫情期間順豐表現(xiàn)出色,2020年H1業(yè)務(wù)量達(dá)36.55億,較2019年H1暴增81.3%。

盡管單票收入暴跌至18.4元,較2019年H1下降5.2元,跌幅22.1%,但毛利潤(rùn)率卻奇跡般地上升了1.3個(gè)百分點(diǎn),至18.7%。最終扣非凈利潤(rùn)達(dá)34.45億,同比增長(zhǎng)47.8%;凈利潤(rùn)率4.8%,較2019年H1提高1個(gè)百分點(diǎn)。

順豐有必要重新思考定價(jià)策略,降低收費(fèi)、增加業(yè)務(wù)量,使規(guī)模效益凸顯。

無(wú)獨(dú)有偶,2020年H1中通也呈現(xiàn)業(yè)務(wù)量暴漲、單票收入下降。上半年中通遞業(yè)務(wù)量69.7億,同比增長(zhǎng)29.8%;單票收入1.28元,同比下降22%。

中通是“中轉(zhuǎn)直營(yíng)化”的先行者

順豐直營(yíng)模式并非與生俱來(lái),而是歷經(jīng)六年對(duì)加盟商的“強(qiáng)收強(qiáng)購(gòu)”(2002年~2008年)。

中通成立于2002年,是通達(dá)系中最年輕的成員。2005年中通率先運(yùn)營(yíng)省際班車,開“中轉(zhuǎn)直營(yíng)化”先河。與順豐不同,中通沒(méi)有搞通盤直營(yíng),攬件、派送由加盟商承擔(dān),而在分揀、干線運(yùn)輸環(huán)節(jié)投入重資搞直營(yíng),加盟、直營(yíng)兩模式的優(yōu)點(diǎn)兼收并蓄。

如今“中轉(zhuǎn)直營(yíng)化”的必要性得到廣泛認(rèn)同,通達(dá)系成員紛紛付諸實(shí)踐。但中通的領(lǐng)先優(yōu)勢(shì)已經(jīng)確立。

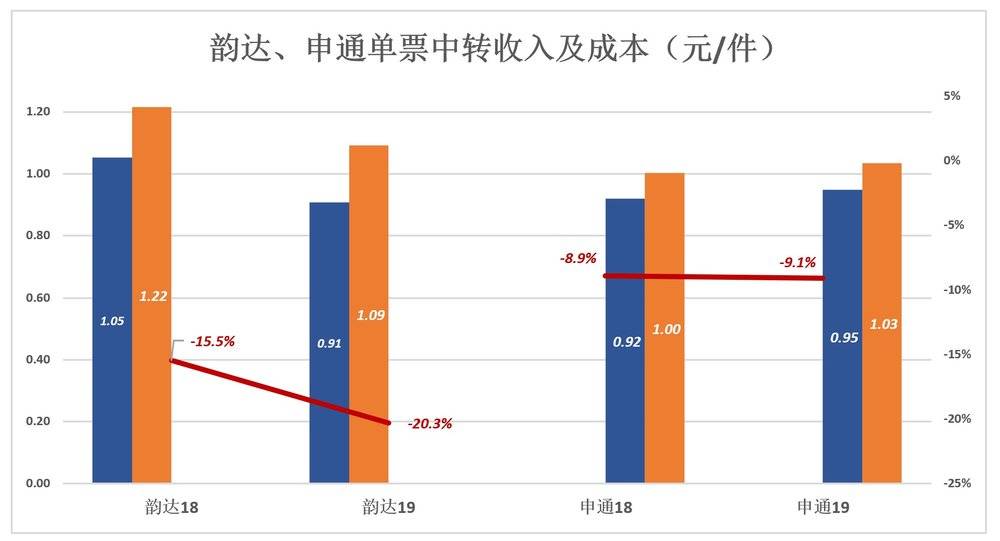

從營(yíng)業(yè)結(jié)構(gòu)看,中通幾乎就是“專門收中轉(zhuǎn)費(fèi)公司”。2019年中通業(yè)務(wù)量達(dá)121億單,中轉(zhuǎn)費(fèi)收入74.7億,占到快遞業(yè)務(wù)收入的83.5%。每單中轉(zhuǎn)費(fèi)收入1.4元,遠(yuǎn)高于通達(dá)系其它成員。

2019年,中通單票中轉(zhuǎn)成本(包括干線運(yùn)輸、分揀及其它)約為1元錢,中轉(zhuǎn)業(yè)務(wù)毛利潤(rùn)率接近28.6%。2020年H1,中通單票中轉(zhuǎn)費(fèi)降至1.07元,但由于油價(jià)下跌等因素,單票中轉(zhuǎn)成本亦降至0.79元,中轉(zhuǎn)業(yè)務(wù)毛利潤(rùn)率仍有26.1%。

通達(dá)系其它成員中,只有韻達(dá)、申通披露了中轉(zhuǎn)業(yè)務(wù)的收入和成本。2019年,韻達(dá)單票中轉(zhuǎn)業(yè)務(wù)收入、成本分別為0.91元和1.09元,毛虧損率20.3%;申通情況稍好,2019年單票中轉(zhuǎn)業(yè)務(wù)收入、成本分別為0.95元和1.03元,毛虧損率9.1%。

疫情期間快遞巨頭紛紛降價(jià),既是自保也算盡了社會(huì)責(zé)任,歸根結(jié)底還是賽道太擁擠。

順豐全直營(yíng)、中通“中轉(zhuǎn)直營(yíng)”。另外幾家“中轉(zhuǎn)直營(yíng)化”還需巨額投入,日子不會(huì)太好過(guò),但看樣子能“挺過(guò)去”。【責(zé)任編輯/額發(fā)】

來(lái)源:虎嗅網(wǎng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

- 網(wǎng)紅主播直播間賣假貨當(dāng)場(chǎng)被抓 直播間場(chǎng)均觀看人數(shù)超20萬(wàn)

- 【現(xiàn)場(chǎng)】合作商到蛋殼總部上門討債 施工隊(duì)敲鑼討薪

- 揭秘深圳數(shù)字人民幣:類似消費(fèi)券 有望全國(guó)推開

- 【蘋果派】iPhone 12發(fā)布 蘋果中國(guó)對(duì)iPhone XR/11大降價(jià):跌破4000

- 華為斷供一個(gè)月,經(jīng)銷商無(wú)奈“反叛”,他們不賣華為了

- 蓋茨:在新冠測(cè)試、接觸者追蹤方面 美國(guó)是表現(xiàn)最差國(guó)家之一

- 【周四早報(bào)】蘋果市值蒸發(fā)6500億,分析師:中國(guó)銷量肯定雪崩

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)