【新經濟】海底撈估值邏輯面臨考驗:無限開店模式走不通了?

海底撈的“抱團”終于也松動了。

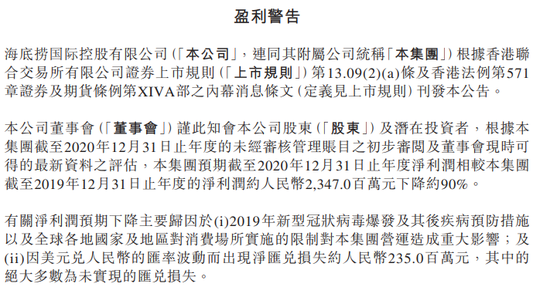

3月1日晚,海底撈近期發布2020年業績預告,預期截至2020年12月31日止年度凈利潤相較截至2019年12月31日止年度的凈利潤約人民幣23.47億元,下降約90%。

實際上,3月1日當天,海底撈還大漲8個點。

然而,伴隨各種“茅”們的股價回調,從2月17日起,海底撈就一路走低。

2月18日左右,海底撈創出歷史新高后股價開始回調。與A股貴州茅臺的走勢基本一致,殺跌20%以上后,在3月4日跌破了60日線。

抱團的集體松動或許僅僅是表象,投資者更應關注的或許是此前支撐海底撈估值的底層邏輯:無限開店模式,還能走得通嗎?

大行紛紛下調海底撈目標價

中金在其研究報告中表示,將海底撈目標價相應下調3%至79.55港元,因考慮到公司正在利用其供應鏈及管理方面的優勢尋找新的增長點,故維持“優于大市”評級。

中金稱,海底撈預計去年凈利潤同比下滑約90%,表現遜于預期,因翻臺率尚未復蘇,而新店擴張速度超預期導致成本上升,下調公司2020-22年盈利預測分別74%、5%及3%,以反映客流量復蘇仍需時日。

野村則將海底撈目標價由91.3港元下調2.4%至89.1港元,重申“買入”評級。

野村表示,海底撈2020年度凈利潤表現,弱于該行預期,所以將盈利預測削減66%,銷售預測下調4.9%。

野村認為,隨著公共衛生事件情況的持續改善,預期人流量將會有所改善,以及去年的積極開業,這可能會推動2021以后的銷售,預計2021財年的恢復加快。

2020年,海底撈為什么漲?

如果要研究海底撈為什么跌,不如看看海底撈為什么漲。

支撐海底撈業績增長的底層邏輯來自增長和經營效率。

其中,增長是新增門店數量,經營效率是客單價和翻臺率。

2020年8月27日,海底撈股價突破50大關,創下歷史新高。吊詭的是,8月25日,報告顯示上半年公司出現了上市以來首次虧損,凈虧損達9.65億元。在股價大漲下,海底撈創始人張勇夫婦以190億美元(約260億新元)的身家蟬聯新加坡首富之位,而去年他們登上榜首時財富為138億美元。

市場對海底撈股價的認可來自疫情期間的高增長。

《2020年1—7月火鍋業生存報告》顯示,今年前7個月期間,有65.1%商家沒有關閉門店,但有21.1%的商家關店1~10家,但是也有13.8%有新開門店。

與此同時,海底撈卻在攻城略地,大肆擴張。上半年凈開店167家(17年+98家,18年+200家),期末達到935家門店,67家位于境外。

此外,海底撈2018年招股書顯示原來的租金占比是4%,疫情期間2020年上半年已經占了0.9%不到了——海底撈在店鋪選址方面,是什么樣的議價能力和話語權?而一般餐飲品牌,房租占比往往占整體業績的25%左右,可以說海底撈”節省“的租金都是純利潤。

海底撈近期股價表現,較半年報發布前后大相徑庭。個中緣由或許在于,2020年上半年公共衛生事件對餐飲業的打擊沉重,市場對海底撈半年度業績虧損市場早有預期。此外,顯性的風險發生后,隱性的機會往往會萌芽。

海底撈的估值邏輯變了嗎?

前述文章說到,海底撈的門店增長代表業務規模增速,客單價和翻臺率則代表餐廳經營效率。

目前海底撈出的是業績預告,我們還看不出太多的細節。只能通過其他數據來管中窺豹。

1、我們先看增長:

整個2020年,是海底撈新開店快速增長的一年。

光大證券(6.99,0.37,5.59%)預測,為020年海底撈全年新增門店525 家,總門店數將達到1293家。其中一線:二線:三線比例約為 1:2:2。

這個速度延續了海底撈從2017年開始的高速擴張。2017年起海底撈門店加速擴張,2017全年公司凈開店數量超過2014-2016年三年的總和,2019A、2020H1總門店數分別同比增長67%、58%。

據海底撈2020年中報,2020年上半年公司在中國內地868家門店中,一二線城市門店數量達到601家,占比69.2%,期內公司在一二線城市門店數量較2019年同期分別增長66家和132家。

2、再看經營效率:

從目前不及去年零頭的盈利來看,翻臺率和客單價不甚樂觀。

根據海底撈業績預告的2020年度凈利潤相較2019年的凈利潤下降約90%,也就是說,預期凈利潤僅有2.347億元左右。

海底撈2020年上半年凈虧損達9.65億元,即2020年下半年凈利潤為9.65億元+2.347億元≈12億元。

海底撈2019年的凈利潤為23.47億元,其中2019年上半年凈利潤9.12億元,下半年凈利潤為14.35億元。

如果說2020年上半年,受困于疫情影響,海底撈巨額虧損,那么整個海底撈2020年下半年,海底撈雖然延續瘋狂開店,但似乎依然沒有從疫情陰影中走出來。

也就意味著,海底撈雖然仍然在增長,但經營效率出問題了。

2020年上半年,海底撈在三線及以下城市開店數量達到120家,增速為81.63%,增速遠超一二線市場。或許意味著,海底撈2020年的下半年,同樣有可能在發力三線及以下城市。

從過往正常年份來看,海底撈在二線城市的翻臺率表現最好,一線城市次之,三線及以下城市相對較弱。如果海底撈未來將更多的依靠低線市場,公司可能面臨門店增長和總體經營效率出現背離的局面。

2019年海底撈的翻臺率從前一年的5.0次/天下降到4.8次/天,其中一線城市由5.1次/天下滑至4.7次/天,二線城市由5.3次/天下滑至4.9次/天,2020年上半年,海底撈翻臺率僅為3.3次/天。

回顧過去6年,海底撈在2015年新開門店的翻臺率甚至要高于整體翻臺率。這種自2017年以來不復存在,新店翻臺率由2017年的4.6次,下降到2019年的4次。

此外,在2020年上半年那樣的特殊時期,公司總體客單價還達到了112.8元,同比增長8.4元。這樣的增長是否可以持續呢?

2020年4月,先于報復性消費,海底撈的“報復性漲價”來了。據當時有食客曬出小票稱,海底撈在開放堂食后價格大幅上漲6%。這波逆勢漲價在用戶中引來爭議,當時海底撈的回復是,漲價是因為疫情的關系,海底撈各地的門店在復業后的餐桌數量、接待客戶數量方面都還有所限制。但用戶對此并不買賬。

海底撈的漲價“自救”并沒有堅持多久。幾天后,海底撈發出一紙道歉稱,此次漲價是公司管理層的錯誤決策,傷害了海底撈顧客的利益,并表示“所有門店菜品價格恢復到2020年1月26日門店停業前的標準”。

顯而易見的是,消費者對于海底撈的價格是敏感的。

那么,海底撈未來如何保持高質量增長?可能是發力海外市場,可能是發展副品牌,也可能是利用供應鏈體系做文章。可以肯定的是,公司若缺失了高速及高質量的增長卻有高估值,想必任誰的心態都會蕩起漣漪罷。【責任編輯/周末】

來源:智通財經

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。