漲價也救不了負債累累的愛奇藝

“會員費太低了,不能覆蓋內(nèi)容成本”。

愛奇藝CEO龔宇在8月的言論看來是在為3個月后的漲價預(yù)警。

11月13日,愛奇藝宣布調(diào)整黃金VIP會員價格。單月會員價由19.8元上調(diào)至25元,連續(xù)包月則從15元升至19元。

從剛出爐的3季報來看,難以覆蓋成本恐怕不是會員費上調(diào)的唯一原因,這家公司正面臨較大的財務(wù)壓力。截止到9月底,愛奇藝賬面現(xiàn)金只剩下31.6億元,但卻背負著74.6億元的應(yīng)付賬款和票據(jù)、38億元的短期貸款等債務(wù)。

此外,即便愛奇藝能夠維持優(yōu)秀原創(chuàng)內(nèi)容的打造能力,或許也難以挽留用戶,因為很多全網(wǎng)共享的作品同樣具有極高的人氣。價格上漲提高了用戶觀賞它們的成本。

1

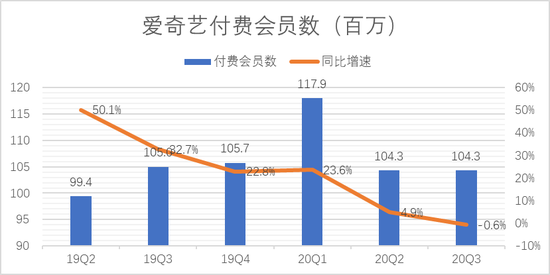

愛奇藝在3季度的會員訂閱收入為39.8億元,較去年同期的37.2億元增長7.0%。不過付費會員數(shù)卻出現(xiàn)停滯。

愛奇藝并未在財報中直接披露付費用戶規(guī)模,但提供了訂閱會員總數(shù)和付費用戶比例的數(shù)據(jù)(部分訂閱用戶為免費試用,被剔除在付費用戶之外)。我們由此可以計算出愛奇藝的付費會員數(shù)量。

雖然在今年先后上線了《青春有你2》、《隱秘的角落》和《沉默的真相》等現(xiàn)象級作品,但愛奇藝的付費用戶數(shù)在1季度達到1.179億的峰值后依然開始下滑,2、3季度均維持在1.043億的規(guī)模。3季度更是出現(xiàn)了首次同比下跌的情況,跌幅為0.6%。

來源:「略大參考」整理愛奇藝歷年財報

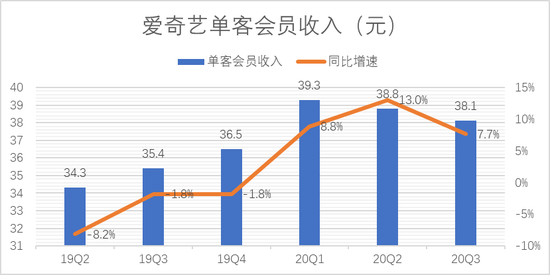

付費用戶數(shù)量同比下跌,但會員訂閱收入還是維持了7.0%的增幅,原因自然是公司從每個付費用戶上獲取的營收提高了。

3季度,愛奇藝單客會員收入達到38.1元,雖然低于1、2季度的39.3元和38.8元,但比去年同期的35.4元提高了7.7%。

來源:「略大參考」整理愛奇藝歷年財報

按照愛奇藝之前的定價,3個月的會員收入應(yīng)該在45元左右,但實際確認的營收只有30多元,原因顯然是過多的促銷導(dǎo)致獲取的收入打了折扣。例如,幾乎每年雙十一都會有的“年卡5折”活動;去年7月又以慶祝訂閱會員破億為由頭,搞起了“破億狂歡五折起”的大促銷。

結(jié)合上面兩張圖來看,愛奇藝2019年2季度的促銷力度較大,單客會員收入為34.3元,同比減少了8.2%,但也換來了50.1%的付費用戶增量。隨后的兩個季度,促銷力度有所減弱,單客收入環(huán)比提升,用戶增量也放緩。

1季度的疫情讓無數(shù)人成了宅男、宅女,愛奇藝付費用戶規(guī)模也順勢達到1.179億的新高,但可惜這一勢頭未能得到延續(xù)。此后的兩個季度,隨著復(fù)工復(fù)產(chǎn),人們生活回歸正常,付費用戶數(shù)量又回落至1.043億。

愛奇藝平臺整體用戶規(guī)模(付費用戶+免費用戶)也在今年出現(xiàn)衰退。根據(jù)QuestMobile數(shù)據(jù),愛奇藝APP月活躍用戶在2020年1月達到5.95億,但到了7月卻跌至5.6億。

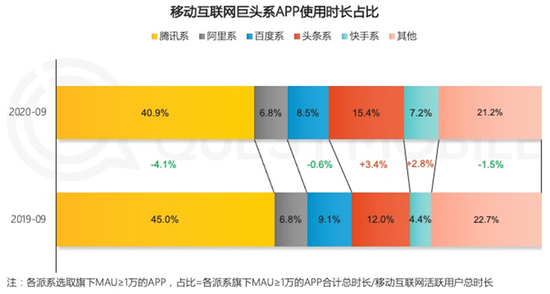

愛奇藝甚至整個長視頻行業(yè)的用戶增長與移動互聯(lián)網(wǎng)的大背景戚戚相關(guān)。早在去年4月,中國移動互聯(lián)網(wǎng)月活躍用戶規(guī)模首次出現(xiàn)連續(xù)兩個月環(huán)比下跌的情況,促使巨頭轉(zhuǎn)而爭奪用戶時長。

有“流量黑洞”之稱的短視頻玩家在這場競爭中處于領(lǐng)先位置。QuestMobilede《2020中國移動互聯(lián)網(wǎng)秋季大報告》顯示,頭條系占據(jù)的用戶時長比例從去年同期的12.0%提升至15.4%,快手系也從4.4%升至7.2%。

來源:QuestMobilede《2020中國移動互聯(lián)網(wǎng)秋季大報告》

用戶數(shù)量和客單價共同決定了會員訂閱收入,在用戶規(guī)模漲不上去的時候,提升客單價成了愛奇藝唯一選擇。

2

視頻網(wǎng)站通過優(yōu)質(zhì)內(nèi)容擴大用戶規(guī)模、提高用戶黏性,這自然需要巨大的投入。所以,提高會員價格理應(yīng)是為了保持對內(nèi)容端的高投入。

愛奇藝確實是這么說的。

11月17日的財報電話會議中,CEO龔宇表示:“高質(zhì)量的原創(chuàng)內(nèi)容始終是吸引訂閱會員的關(guān)鍵。我們將通過50多個內(nèi)容工作室為接下來的原創(chuàng)內(nèi)容提供有力的保障,繼續(xù)增強愛奇藝內(nèi)容的獨創(chuàng)性和多樣性,推動會員業(yè)務(wù)持續(xù)增長”。

但他們似乎不是這么做的。

今年2、3季度,愛奇藝的內(nèi)容成本出現(xiàn)了同比下滑的情況,3季度的跌幅更是達到24%。營收占比分別為68.8%和65.4%,要知道這家公司在2019把總收入的76.7%都投入到了內(nèi)容自制和采購中。

前端對用戶漲價,后端又在減少投入,愛奇藝這是要演哪出?

“心有余而力不足”可能是形容他們最好的語句。不是愛奇藝不想投入,而是真的沒錢了。

Q3財報顯示,截止到9月底,愛奇藝賬面現(xiàn)金只剩下31.6億元,流動資產(chǎn)(未來12個月可以變現(xiàn)的資產(chǎn))總額也不過155.6億元,但卻背負著74.6億元的應(yīng)付賬款和票據(jù)、38億元的短期貸款等債務(wù)。流動負債(未來12個月需要償還的債務(wù))總額約205億元,扣除掉30.6億預(yù)收款后,還有170億元債務(wù)需要用現(xiàn)金償還,償債壓力巨大。

*30.6億的預(yù)收款屬于拖欠的服務(wù)或商品,無需現(xiàn)金償還。剔除后,還有170億元的流動負債,但愛奇藝的總流動資產(chǎn)只有155.6億元,有資不抵債的風(fēng)險。

這些年來,愛奇藝為了賺錢可是把能做的都嘗試了一遍。從電商平臺(愛奇藝商城)到秀場直播(奇秀),再到游戲、硬件產(chǎn)品,甚至金融服務(wù),但它們對總營收的貢獻一直都只有百分之十幾。

也不能責(zé)怪愛奇藝干啥啥不行,上述業(yè)務(wù)本質(zhì)上都屬于做流量生意,這和內(nèi)容產(chǎn)業(yè)終究不是一回事。因此在繞了一圈后,他們還是回到了開始的地方,將期望寄托在了會員訂閱收入上。

所以說,提高VIP會員價是為了更多的訂閱收入,但這些收入被投入到內(nèi)容創(chuàng)造之前,愛奇藝首先需要用它們緩解財務(wù)壓力。

3

在愛奇藝上調(diào)會員價不久后,行業(yè)內(nèi)其他玩家紛紛做出反應(yīng)。

騰訊在第3季度業(yè)績電話會議上披露,當(dāng)前20元/月的視頻訂閱價格偏低,將來有機會將會調(diào)整。

優(yōu)酷雖還沒有任何表示,但它背后的阿里卻弄出了更大的新聞。

芒果超媒在11月18日發(fā)布公告稱,其控股股東芒果傳媒擬轉(zhuǎn)讓持有的9364.7857萬流通股,占公司總股本5.26%,轉(zhuǎn)讓價格不低于66.23元/股。受讓方正是杭州阿里創(chuàng)業(yè)投資有限公司(阿里創(chuàng)投)。若交易達成,阿里創(chuàng)投將以不少于62億元的價格入股芒果超媒,成為芒果超媒的第二大股東。

早已形成穩(wěn)定格局的長視頻賽道似乎又要迎來劇烈變動。

漲價后的愛奇藝是否會遭遇用戶流失?這是業(yè)內(nèi)人士所關(guān)注的焦點。

龔宇認為,在調(diào)價之后的一、兩個季度,有可能存在用戶新增減少的情況。但是按照經(jīng)驗,這種負面影響很快會消失。

龔宇的觀點顯然是基于對自身內(nèi)容創(chuàng)作能力的信心。確實,如果愛奇藝可以保證優(yōu)秀原創(chuàng)、獨家內(nèi)容的持續(xù)產(chǎn)出,那么價格上漲所帶來的收益足以覆蓋用戶流失所造成的損失。

「略大參考」卻想從另一個角度思考這個問題。

零售店當(dāng)然需要一些獨家好貨打造和競爭對手的差異化,但不會有哪一家店全是獨有商品,大眾都喜歡的標品肯定還是占絕大多數(shù)。

視頻網(wǎng)站同樣如此。獨家內(nèi)容固然重要,但平臺上絕大部分內(nèi)容還是全網(wǎng)共有的“標品”。這其中不乏一些超高人氣的爆款作品,它們雖然不是某個平臺獨占,但卻同樣只對VIP會員免費開放。

如漫威、哈利波特、流浪地球等院線大片就同時出現(xiàn)在優(yōu)愛騰三大平臺上,但卻又是各個平臺的VIP會員專享內(nèi)容。

人氣爆表的漫威電影在任何平臺都是VIP用戶專享

這些內(nèi)容被涵蓋在VIP會員的權(quán)益中,所以當(dāng)愛奇藝調(diào)高會員價格時,其實也增加了用戶獲取這些內(nèi)容的成本。

愛奇藝的MAU超過5億,付費用戶只有1億,至少從理論上來看,其付費用戶的數(shù)量還有較大增長空間。這些增量難道都要依靠原創(chuàng)獨家內(nèi)容拓展嗎?當(dāng)某一部賣座的院線電影剛剛登陸視頻網(wǎng)站的時候,往往會推動普通會員升級為VIP會員。而這些熱門大片大多是行業(yè)內(nèi)所有玩家共有的內(nèi)容。

此次漲價潛在風(fēng)險就在于,大家都有的東西,你卻賣地更貴,這或?qū)⒆璧K普通用戶向付費用戶轉(zhuǎn)化。【責(zé)任編輯/周末】

來源:略大參考

IT時代網(wǎng)(關(guān)注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)