【周二早報】誰當美國總統,股市說了算?

一只南美亞馬遜雨林中的蝴蝶,偶爾扇動幾下翅膀,就可以引起美國得克薩斯州的一場龍卷風。

這是“蝴蝶效應”。

一個金發的“黑天鵝”在白宮發了一條推特,第二天上證指數能跌6個點。

這是“特朗普效應”。

一頓分析猛如虎,漲跌全看特朗普。

事實證明,一個合格的投資者,你不僅要對K線形態、商業模式、資金動向了然于心,你還得時時關注他的推特更新。2020年,上層建筑對投資的影響在特朗普手里上升到一個新的層次。

索羅斯說,美股有兩大風險,其中之一就是美國總統大選。

那么問題來了,誰當總統對股市而言,真的那么重要嗎?

1

股市的“總統之謎”

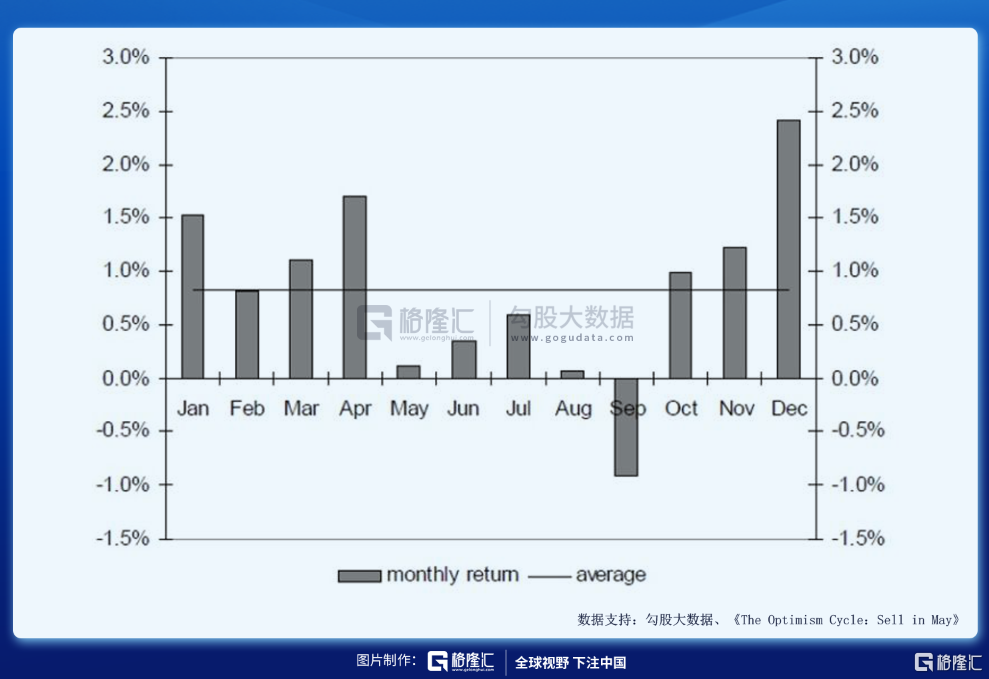

“Sell in May”,過去華爾街極度信奉的一句話,是說股票投資者應該在五月份應該賣掉股票、離開市場。

2002年,一項研究數據顯示,從1970年開始統計,股票在每年的5-10月這半年間的歷史平均收益率在0上下,而在11月到次年的4月才體現出應有的風險溢價。

統計學的魅力不僅在于能夠從冰冷的數據中發現有趣卻常被忽略的現象,更能幫助投資者收獲實實在在的好處。

如果說華爾街對數據有種近乎狂熱的迷信,必定繞不開一個人——耶魯?赫希,《股票交易者年鑒》的作者。

除“Sell in May”外,耶魯?赫希提出的“一月晴雨表”、“圣誕老人集會”等市場現象無不受到投資經理們的追捧。盡管有人質疑赫希風向標效應使得結果被修正至其預測的軌道當中,也就是到底是“雞生蛋”還是“蛋生雞”,但不可否認,他對股票歷史、周期和模式的研究無人能出其右。

注:

一月晴雨表——標準普爾500指數在一月份的表現預示該年的市場表現。

圣誕老人集會——市場通常在一年的最后五個交易日和次年的前兩個交易日中表現出異常強勁的股市收益

2004年,耶魯?赫希首次提出“總統選舉周期理論”:四年一次的總統大選經常重創經濟和股市。戰爭、衰退和熊市都傾向于發生在任期的前半部分,而牛市則常常出現在后半部分。

邏輯其實很簡單,一般來說每屆政府為了連任或者給本黨候選人鋪路,都傾向于在大選前采取經濟刺激措施,特別是刺激性貨幣政策,來制造繁榮以拉攏選民。

由于貨幣政策和其他經濟刺激政策的效果并非立竿見影,所以通常都要提前一年來實施。一年后,正是大選年,經濟刺激措施的效果逐漸顯現出來,選民們會對執政黨好感增加。

大選后,這些經濟強心劑的效果逐漸過去了,一般都會演化成通貨膨脹。

而當選總統在大選時的很多許諾如果不能馬上兌現或者根本沒法兌現,市場會充滿失望情緒。于是股市便一路下跌。

這一漲一跌,就形成了四年的股市周期。

當然這個周期沒有那么固定,有時候牛市長些,有時候熊市長些。但根據美國長期股市數據來測算,這種理論基本上成立。

1900年至2015年,總統任期的第1年和第2年的平均收益率分別為8.1%和9.0%,第3年和第4年的平均收益率分別是19.4%和10.9%。

在赫希的基礎上,有人研究發現這種周期性現象也出現在美國總統身上。

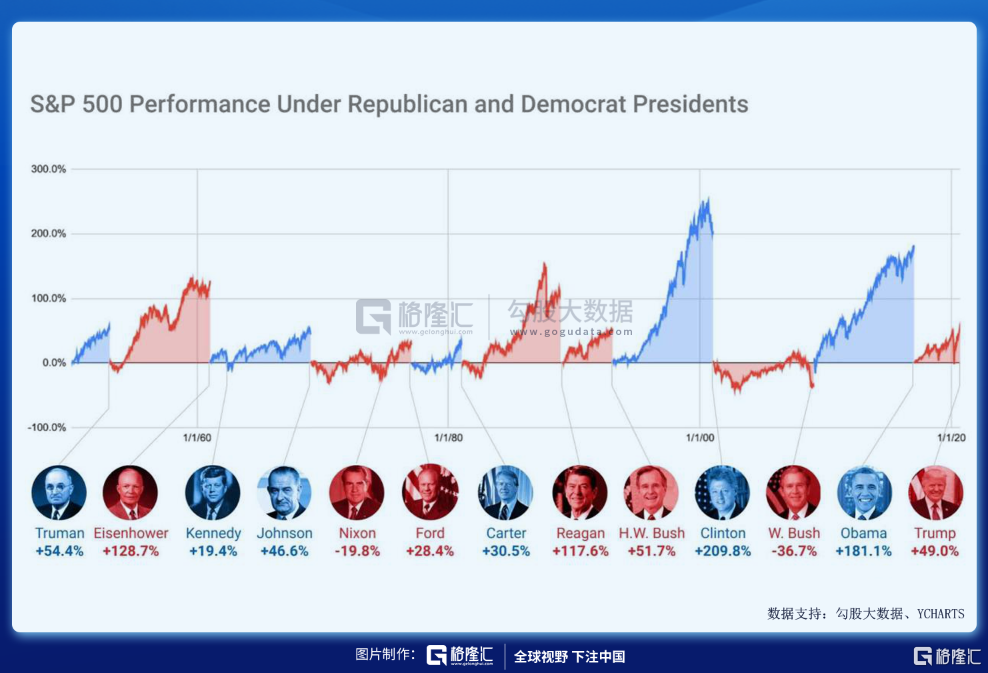

歷史統計數據顯示,共和黨任期內的股市表現大幅跑輸民主黨。

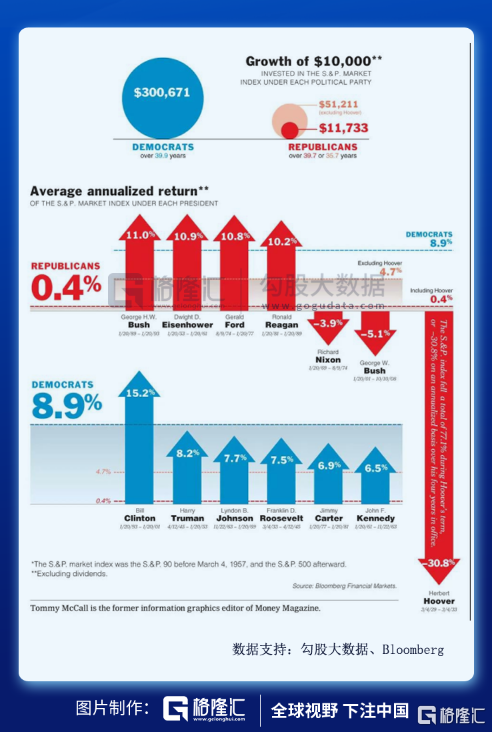

在1927-2015的近90年中,民主黨總統執政時期的股市超額回報(減去無風險國債利率)為每年10.7%,而共和黨總統的回報只有年平均-0.2%,二者差距將近11個點。

其中,最佳股票累積回報率最高的總統是威廉?克林頓,接近210%;最糟糕的是小布什,接近-40%。

按照這個規律,美國股民似乎更偏向拜登。

一般而言,共和黨主張的“大市場、小政府、少管制”,從理論上來說都應該是促進經濟增長的,難道發達國家的經濟和股市也是脫鉤的?

實際上,共和黨任期內的經濟表現也是跑輸偏重“高稅收、大政府、多福利、多管制”的民主黨。

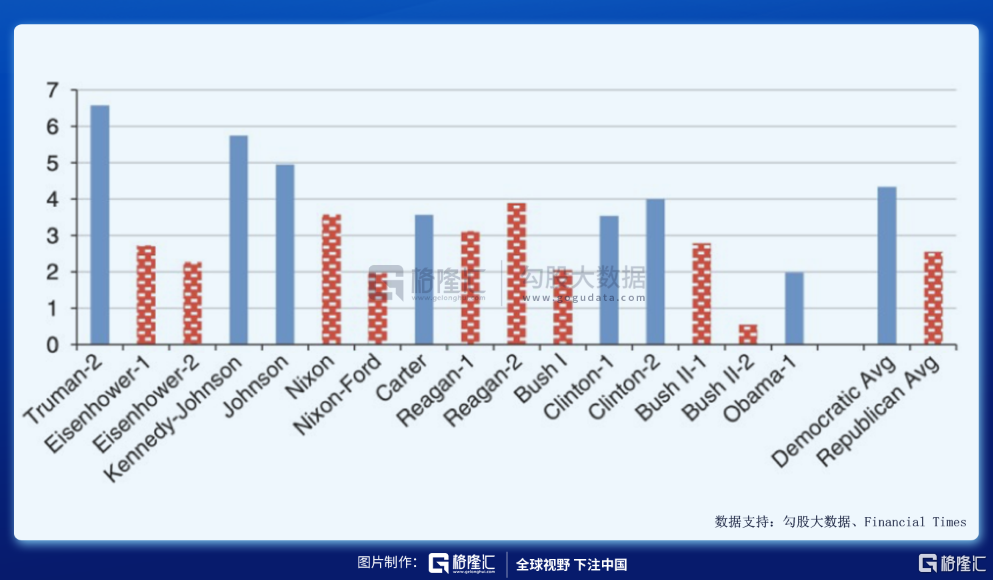

二戰以后的數據顯示,民主黨治理下的主要經濟指標,都顯著優于共和黨。

從杜魯門第二任期開始,也就是1949年,到奧巴馬的第一任期結束,美國實際GDP年增長率平均值為3.33%,在七個民主黨和九個共和黨總統任期內分別為4.33%和2.54%,前者明顯好于后者。

和經濟現象的難以解釋不同,股市和總統之間存在著明顯的邏輯。

2

政治周期理論

每一次民主黨上臺執政之前,美國經濟一般都是處于比較糟糕的狀況,有記錄以來無一例外。

1932年,富蘭克林·羅斯福·赫伯特在大蕭條時期的總統選舉中以壓倒性的優勢戰勝赫伯特·胡佛;

1960年4月開始的經濟衰退期間,約翰·肯尼迪以微弱優勢擊敗理查德?尼克松當選美國總統;

1976年,吉米·卡特擊敗杰拉爾德·福特,當時美國剛剛經歷了1973-1975年的痛苦衰退,失業率和通貨膨脹率都很高;

1992年,在經歷了1990-1991年的經濟衰退后,比爾·克林頓擊敗了老布什;

2008年,金融危機初期,奧巴馬擊敗了約翰·麥凱恩。

因此,這個時期的選民“不安全感很強”,投資者“規避風險”的愿望也相當強烈。

民主黨,意識形態偏“左”,增稅、加強政府管制的預期,加上對經濟形勢的擔憂,股民避險情緒升溫,具體來說就是明顯的減倉動作,同時也意味著在投資股票時,他們希望獲取風險更高的補償。

從短期視角來看,1900年至2015年間,共和黨與民主黨勝選后,標普500指數一個月平均漲幅為3.2%、-0.2%,共和黨勝選后的美股短期表現的確更強。

但從整個執政期來看,民主黨執政期內美股平均表現要強于共和黨,民主黨人執政期內的美股平均年化收益為7.5%,共和黨為4.4%。在剔除胡佛總統(大蕭條期間美股年化收益為-27%),共和黨任期內的美股平均年化收益為6.4%,同樣低于民主黨。

由于民主黨通常是在經濟衰退和股市崩潰之后上臺,股市崩盤后,股票的未來預期回報最高,而他們任期內的經濟數據是要好看得多的,所以當不確定時期過去后,股票市場通常會反彈、價格飆升。

最后我們看到這樣一個現象:民主黨任期內,投資股票更賺錢。

這其中存在著一個有意思的政治周期:共和黨當選——經濟變差——投資者避險情緒增強——減倉股票,股市下跌——股票估值下降——民主黨當選——經濟變好——投資信心增強——股市上漲,超額收益增加。

換句話說,在民主黨勝選之際,就是一次絕佳的抄底機會。

正應了巴菲特那句:別人恐懼我貪婪。

回到開始的那個問題,誰當總統,至少短期來看確實會有影響。

那長期呢?

3

盯住價值的那只“球”

1963年11月22日,肯尼迪攜夫人杰奎琳開始德州之旅,鞏固自己的大選選票。

第一站沃斯堡,除了天氣以外,一切都很順利。

隨后,淋了一上午雨的肯尼迪乘坐空軍一號轉奔達拉斯,陽光明媚,一切都很舒心。

站在機艙口的時候,肯尼迪回過頭來對夫人說道:“演出就要開始了,杰基(杰奎琳的昵稱)。”

歡呼、掌聲、鮮花、握手,一切都再熟悉不過了。

然而,肯尼迪沒有想到,這是自己明星總統生涯的最后一場演出。

正午時分,一聲槍響打碎了人群的歡呼聲,第二顆子彈緊跟著就嵌入了肯尼迪的腦袋。

沒多久,美國第35任總統、白宮版美國隊長、種族平權運動領袖、阿波羅登月計劃總設計師、瑪麗蓮·夢露情夫……正式宣告死亡。

當天標普500跌了2.81%,是美股歷史上少見的大跌。

然后呢,第二天樂照奏、舞照跳。

民眾有記憶,可是股市沒有。在歷史的長河中,再牛的人物墜落也只是一朵小浪花。

1955年9月24日,艾森豪威爾突發心臟病去世,股票單日下跌6.62%,也是一天就恢復了過來。

無論怎么看,“讓美國再次前進”的肯尼迪也好,艾森豪威爾也罷,比起特朗普、拜登之流,強了太多。

后者能激起的浪花有多大,1%,還是2%?

歸根結底,共和黨、民主黨,不管誰當總統,好公司就是好公司,好的商業模式遲早能成功,過時的也一定會被淘汰,區別只是時間的長短。

比如說,清潔能源這個話題,大家一致認為拜登上臺光伏行業會起來、石化行業會沒落。平心而論,新能源替代石化是一個確定的歷史進程,就算特朗普連任,全球大趨勢之下,又能續命多久?

再說芯片行業,特朗普的確給國內行業帶來了相當大的利好,可這些公司股價飆漲的背后哪一個不是預支了幾年的發展時間?

巴菲特說,投資者應考慮企業的長期發展,而不是股市的短期波動。

這話后半句有待商榷,但前半句絕對是真理。茅臺為什么能夠一直漲,因為它的未來很確定。

股市就算有一萬個理由跌,也不改變股價由業績決定的鐵律,股價在于行業前景、在于商業模式、在于企業經營,但絕對不是總統。

投資如就像打棒球,股價是記分牌,公司是那只球,你要盯住的是球場而不是記分牌。外界因素諸如政策、資金會有一個短期的影響,但拉長時間看,也只是一個過客,股價的基本邏輯始終沒有變。

4

結語

總統選舉和股市表現之間的統計學關系令人著迷,有用嗎?

短期來看是有的,周期分析不能保證歷史會重演,但歷史是一個指南,避險、投機都可以拿來參考。

但投資終歸還是要回到價值本身,長期投資的本質是安全邊際,優質股票的核心是成長和(6,0.06,1.01%)業績。誰當總統會影響價值投資的進程,卻不是最重要的。

盯住價值的那只“球”,才是投資的關鍵所在。

總統可能有能力使事情變得更好或更糟,畢竟情緒在投資者的偏好中起著巨大的作用,不過無論誰住在白宮,股市運作的方式都不會變。【責任編輯/鄒琳】

來源:格隆匯

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。