【A股】A股人均沒了2萬塊!大跌原因是它 網友:又見證歷史

今天的A股,太慘了!

前陣子股市火熱,股民紛紛入場,上頭就出了幾個降溫的信號。結果16日,趕上中芯國際登陸科創板的日子,就跌出了股災的味道。

上證跌了4%,深成指跌了5%,創業板更是一度跌了6%,更別說兩萬億市值的貴州茅臺,機構們的重倉股,竟然大跌8%,只能安慰自己牛市多暴跌了。

基金君也順手算了一下,今天A股蒸發了3.5萬億,平攤到每個股民賬戶,人均虧了超2萬。

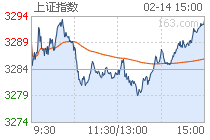

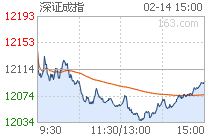

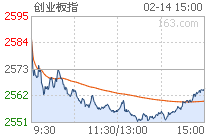

A股全線大跌

7月15日,兩市股指小幅低開,早盤小幅拉升后,在白酒、醫藥等板塊的拖累下震蕩下行,午后白酒股暴跌,券商股亦大幅跳水,三大股指開啟暴跌模式,滬指盤中跌幅超4%,創業板指跌幅一度超6%。

相關股票

截至收盤,滬指跌4.5%報3210.1點,深成指跌5.37%報12996.34點,創業板指跌5.93%報2646.26點。

滬指出現百點長陰,而兩市已連跌三天,且成交量連續兩天大幅萎縮,不過仍然突破了萬億元大關,這是兩市成交額連續第11個交易日突破萬億元。

個股方面,兩市逾200股跌停。

行業板塊中,只有保險、銀行等板塊苦苦飄紅支撐大盤,白酒板塊在貴州茅臺的拖累下整體跌幅超6%。旅游酒店、醫療、食品飲料等板塊跌幅居前。

白酒股帶頭砸盤

貴州茅臺崩了8%

其中白酒板塊暴跌,瀘州老窖、五糧液等逾10只個股跌停,貴州茅臺大跌逾8%。基金君算了一下,茅臺今天的市值就蒸發了1740億。

消息面上,有媒體質疑:茅臺酒憑什么成為官場腐敗硬通貨?酒是用來喝的,不是用來炒的,更不是用來腐的。

私募大佬發微博稱,價格的雙軌制是產生腐敗的根源,現在市場價2500左右,出廠價969,零售價1499。巨大的價格差,是導致腐敗的根本原因。應該提高出廠價至市場價附近,消除“價差”才能根除腐敗,也能給國家帶來更多的稅收!

券商股尾盤大幅殺跌

午后,銀行股出現一波拉升展開護盤,但沖高回落護盤無果,尾盤券商股也加入大幅殺跌大軍,截至收盤,中泰證券等跌停,東方財富、中信建投、中信證券跌幅超8%。

中芯國際A股全天成交480億元

A股歷史排名第四

中芯國際A股全天成交479.7億元,占科創板所有股票成交額近50%,躋身A股歷史第四大單只個股成交金額。據統計,A股歷史上僅有2007年11月5日中國石油(全天700億元)、2015年7月7日中國平安(全天679億)、2015年6月9日中國中車(全天497億)的成交金額超過中芯國際今日成交額。

中芯國際回歸A股市場上市之所以令人關注,很重要的一點在于美國方面對華為等科技企業的打壓,不僅要求美國企業對華為斷供,而且還要求使用美國技術生產的外國企業也對華為斷供,以至華為的芯片供應陷入困境。如此一來,中芯國際被市場寄予了厚望,根據招股說明書,中芯國際是全球領先的集成電路晶圓代工企業之一,中國大陸技術最先進、規模最大、配套服務最完善的專業晶圓代工企業。

中芯國際從6月1日科創板上市申報獲得上交所受理,到過會、完成注冊流程,只用了29天時間,創下了科創板開設以來的最快記錄。

大跌原因找到了

說到這里,為什么今天會大跌呢?方正證券最新研報指出,市場下跌的原因在于四個方面。

一是今天公布的上半年經濟數據較好,二季度增速達到3.2%,明顯好于之前市場的一致預期,引發政策邊際收緊的擔憂;

二是中美關系出現較多擾動,包括特朗普涉南海涉港法案的簽署以及科技戰有所升級,英國宣布禁用華為設備;

三是有媒體質疑“茅臺”,引發白酒股的大幅調整;

四是中芯國際IPO引發抽血效應,中芯國際單日成交金額超過500億元。

后市怎么走?

方正證券分析稱,初步判斷為牛市中的調整,不改牛市基調。

7月以來前兩周市場大幅上漲,上證指數累計上漲14%,創業板指上漲超16%,短期漲幅較大,上漲過程中部分行業換手率較大,估值分位明顯抬升,因此目前的調整是前期急速上漲后的一波正常下跌,不必過于擔心,而真正的終結信號或者殺死牛市的因素是明確的信用收縮或者經濟周期觸頂回落,目前都還不具備,貨幣信用收縮需要經濟增長回到正常水平,上半年經濟增速依然為負,單季度經濟增速距離疫情前水平仍有距離。

歷史上牛市中的調整較為劇烈,多為布局機會。從歷史上來看,牛市中情緒推動的成分較大,因此調整大多都較為劇烈,如2007年的5月底、2009年8月,2015年1月底和2019年3月初,市場大多在1-2周時間調整超過5%。但從事后來看,均為調結構布局的機會,市場上漲的趨勢將延續,但風格和領漲行業出現了切換,如2007年5月之后市場由小票切換到周期、金融為主的大票、2009年8月之后成長股開啟了結構性行情,2015年1月之后成長股開始加速,2019年3月之后消費科技嶄露頭角。

德邦基金認為,短期調整只是對市場前期快速上漲的修正,特別是7月以來成長股漲幅明顯過快。此外,隨時中芯國際上市,前期炒作科技股的熱情也有所釋放,疊加7/22首批科創板股票解禁即將到來,形成一定壓制。但這些都是博弈層面的因素。

從基本面和資金面看,牛市仍在進程中,短期釋放風險有利于市場泡沫的減少。目前中國經濟復蘇無礙,理財、北上等增量資金持續進場,調整反而也給投資者進場、新基金建倉提供較好的機會。德邦大消費基金,將繼續保持現有節奏和偏價值風格,在市場震蕩過程中不斷加倉優質的必選消費類標的,使組合達到均衡狀態。

星石投資首席研究官方磊認為,市場大幅下跌,主要和兩方面的因素有關:

第一、今日國家統計局披露了6月份的經濟數據,數據顯示:2020年1-6月我國GDP同比增長3.2%,高于市場預期的2.8%;其他細分數據來看,除社零消費之外,其他數據均略超市場預期。然而,數據披露之后,市場明顯下跌,主要反映了當前市場參與者兩方面的擔憂:(1)經濟總量修復至準常態,市場對于未來逆周期調節政策的持續性出現一定的擔憂;(2)經濟修復呈現“供給強、需求弱”的格局,前期快速上漲的過程中市場對于經濟修復的預期比較滿,此次數據結構上略不及市場預期。

第二、由于市場前期漲幅較大,上漲的速度也很快,所以市場的短期波動加大也在預料之中;特別是經過前面兩個交易日的調整,今天市場再次出現明顯的下跌,造成市場上出現了明顯的恐慌性拋售,加劇了市場的下跌。

雖然最近幾天市場經歷了比較明顯的下跌,特別是今天;但是,如果我們從一個更長的時間維度來看,主導市場行情長期向好的基本因素,比如流動性維持合理充裕、經濟基本面持續修復、產業轉型升級加速以及注冊制下上市公司質量提升等,并沒有發生改變。相反,前面一段時間的那種快速上漲,從國內外資本市場發展的歷史來看,都是難以持續的,市場短期出現一定的調整能夠讓市場走勢更加健康。

展望未來,我們認為經過最近幾天的調整,市場已經處于一個更加合理的位置。而且,在“經濟基本面持續好轉+逆周期調節政策轉向可能性不大”的宏觀背景下,資本市場會存在支撐。從投資機會來看,科技、周期、消費都值得挖掘,特別是有真實業績支撐的成長股。

和聚投資認為,一輪行情的啟動通常需要經濟見底和貨幣寬松。目前看宏觀經濟在一季度砸出大坑之后,整體呈現修復態勢。全球貨幣寬松正在進行中,而且短期內仍將持續。

另一個重要的驅動因素是改革預期。尤其在金融領域,為了應對金融行業進一步開放,加速推進混業經營的改革預期將顯著推升券商股整體的估值水平。所以這次券商股行情不簡單是之前的跟漲,而是成為本輪行情的發動機。

我們整體判斷這一輪行情是政策所樂見的:降低融資成本;進一步加強直接融資,給實體經濟降杠桿;國家復興需要科技自立,也需要資本賦能來加速國內科技的革新。

近期監管一再釋放信號,嚴禁資金違規流入股市,遏制資金空轉、脫實向虛的苗頭,包括社保和大基金接連減持。但政策的本意是呵護,而非打壓。在行情啟動之初控制杠桿,這和在高點進行控制產生的沖擊效果完全不同。當前整體信用環境仍然非常寬松,股市整體杠桿水平穩定。監管更多是希望引導市場以更健康的方式演進,不會改變市場前進的方向。

所以我們整體的判斷是,下半年A股將整體處于比較繁榮的階段,當前的波動更多是對短期漲幅過快的預期回調,疊加部分外圍事件的短期擾動。本輪市場向上的格局已經確立,仍然看好下半年的投資機會。

招商基金認為今日市場出現大幅調整,與前期市場連續大漲累積較多獲利空間、散戶資金入市導致交易行為趨同有關,同時二季度經濟數據超預期使得政策收緊預期加強、中美摩擦加劇傳聞等也是潛在的導火索。

對于后續大勢研判,招商基金認為仍需緊扣行業景氣度和估值的匹配度的核心,市場經過大跌后已經較為充分的釋放了前期累積的調整壓力,同時二季度的各項實體經濟數據延續好轉態勢,寬信用態勢有望在三季度繼續,當前時點仍可以積極心態尋找結構性機會,可重點關注順周期行業中的地產后周期消費、低估值的金融以及建筑板塊等;對于消費、醫藥和科技板塊則繼續存優去劣,精挑細選。【責任編輯/李小可】

來源:中國基金報

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。