另類資產駛入“慢車道”,私募資本市場將迎來哪些新趨勢?

全球宏觀經濟環境自2022年以來已發生顯著變化,負面因素涌現。放眼全球,如何解讀當前整體形勢?投資者的資產配置方向將發生何種變化?聚焦中國,私募資本市場將受到怎樣程度的影響?基金募投管退和LP投資態度,又會迎來哪些新趨勢?另類資產行業的未來將駛向何方?

全球視野

Preqin(睿勤)近期出版的兩年一度《未來另類資產2027》報告指出,過去一年里,通脹上升、利率上漲、等因素導致全球宏觀經濟形勢惡化,投資者正面臨更具挑戰性的投資環境,另類資產行業亦難免受到波及。市場對當前經濟環境解讀不一,人們認為目前股票市場可能已到達低位,同時又預計全球宏觀經濟環境可能存在繼續惡化的空間。根據2022下半年投資者調研結果,63%的受訪投資者認為當前全球宏觀經濟周期正處于“開始回落”階段,換言之,大部分投資者認為全球宏觀經濟才剛剛進入惡化初期。

更具挑戰的宏觀形勢下,投資者對另類資產的需求仍然無比強勁,但睿勤預計行業將從高速增長逐漸駛入“慢車道”。

2015-2021年全球私募資本AUM年增速達14.9%。特別是最近幾年由于市場利率較低,資本持續流向私募資本,2018-2021年增速更是高達19.2%。睿勤預測,上述超常規的高速增長期即將結束,2022-2027年行業年增速將降至11.9%,即私募資本AUM將從2021年底的9.3萬億美元增長至2027年的18萬億美元。若將對沖基金部分計算在內,另類資產(即私募資本+對沖基金)行業總AUM將從2021年底的14萬億美元,以 9.3%的年復合增速一路攀升至2027年底的23萬億美元。

但是,不同資產類別和不同地區將迎來差異化增速變化。具體而言,北美增速放緩幅度預計最小,AUM增速將從2015-2021年的15.3%放緩至2021-2027年的12.7%,歐洲AUM增速將從14.2%放緩至10.9%,亞太緊隨其后,AUM增速預計將從15.6%放緩至10.0%。

私募股權首當其沖遭受影響

分資產類別來看,私募股權基金預計受到較大沖擊。睿勤投資者調研結果表明,短期內投資者紛紛轉向風險規避(Risk-off)模式,對高資產的偏好下降,轉而投向實物資產和私募債等低風險資產。全球宏觀經濟的衰退風險可能對私募股權基金收益率造成最大沖擊,尤其是采取成長期投資策略的基金(growth strategy)。2022年股市和固收市場下跌導致證券價值下降,而私募股權的估值變化傳導存在延后,致使私募股權配置在機構整體投資組合中的權重隨時上升,即所謂的“分母效應”。加之潛在的下行風險和收益率下滑,睿勤預測模型表明,2022年和2023年全球私募股權基金募資額將分別同比下降33%和2.7%,且2024-2027年募資增速也將處于較低水平。

如此環境之下,基金投資期預計將有所延長,并將作用于基金退出以及基金分配給LP的收益。盡管LP或將損失部分可用于重新投資的收益,但投資期延長有利于增加私募股權基金資產的未實現價值,從而推高基金的AUM。由于分母效應,一些機構可能存在交易私募股權基金的需求。同時,GP有可能會使用接續基金來延長投資期,等待未來市場環境恢復,尋求更有利的退出回報。因此,整體來看,睿勤預計私募股權S基金市場將更為活躍。

逆勢之下,創投展望長期向好

與私募股權情況相近,創業投資基金作為高風險資產也將迎來逆勢,但仍然會是投資者尋求高回報的一大核心配置資產。睿勤預計全球VC基金的AUM增速將迎來所有資產類別中最大降幅,但仍將達到19.1%的年復合增速,遠遠高于其他所有資產類別。雖然全球整體VC收益率預計迎來小幅下滑,但睿勤認為亞太將是全球唯一一個VC投資回報率將會增長的主要地區,同時亞太也將迎來VC募資增速的顯著放緩,預計2021-2027年復合增速僅為2.5%。

私募債無懼市場波動,房地產復蘇阻礙仍存

較之上述兩大資產類別,私募債基金無懼市場波動,具備在全球艱難宏觀經濟環境下為投資者帶來回報的特性。且當前投資者希望尋求傳統固收資產以外的投資機遇,因此私募債將成為炙手可熱的資產類別,實現大幅增長。此外,投資實物資產的私募基礎設施和私募自然資源基金預計也將迎來增長。目前全球基礎設施投資量落后于需求,投資者紛紛涌向私募基礎設施基金。而在過去幾年中,投資者多出于分散投資的考量而進行自然資源基金配置,但伴隨著通脹擔憂和新一輪能源超級周期的出現,自然資源基金將實現自疫情以來的強勢反彈。

私募房地產基金在疫情期間遭受重創,雖然后續有所復蘇,但利率上漲再次沖擊市場。近年來房地產市場充滿不確定性,遠超許多人預期,由此可見,該市場正開始進入一段相對漫長的調整期。

中國聚焦

在宏觀逆勢沖擊下,中國另類資產市場預計會如全球市場一樣受到負面影響,PEVC則將是遭受沖擊最大的資產類別。因此,我們看到投資者的態度變得更為謹慎,并逐漸將投資轉向亞洲其他新興國家, 包括印度和東南亞。且PEVC及房地產的增速會較之全球以及其他亞洲國家偏慢。

盡管受限于宏觀形勢,但中國無疑仍然是全球另類資產市場至關重要的組成部分。PEVC市場依然擁有無限的潛力, 各核心技術相關產業處于待發展階段、紅利仍在,投資者都在等待政府釋放信號以回歸市場。

Preqin(睿勤)首席執行官克里斯托夫·科納克( Christoph Knaack )受邀出席會議時表示,當下的中國屬于成長型市場,即已渡過爆炸式增長和增速放緩階段,目前主要著眼于可持續的長期增長。“我們預計專注投資中國的PEVC基金將持續吸引國內和國際投資者關注。”克里斯托夫如是說,“顯然,中國市場充滿活力、不斷變化,極具吸引力。”

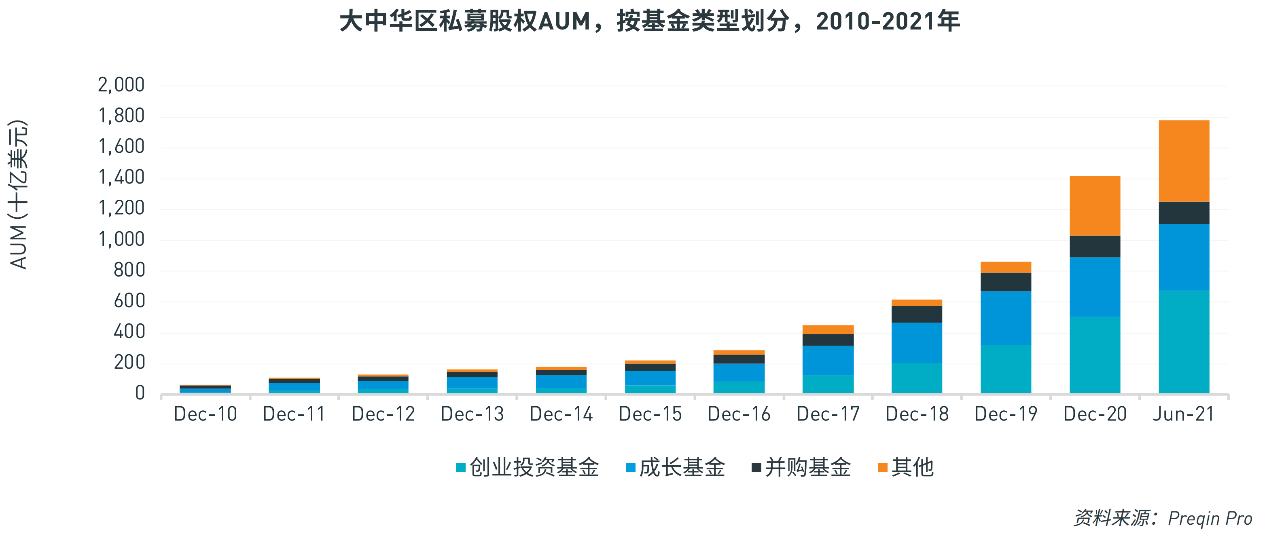

據睿勤分析,截至2021年6月,大中華區私募資本行業AUM已達1.92萬億美元,其中,私募股權和創業創投(PEVC)AUM為1.78萬億美元,占絕對主導地位。去年,睿勤統計顯示中國PEVC資產管理規模相當于整個亞太的74%。份額之大,凸顯了中國另類資產行業在亞太地區的關鍵地位。

全球另類資產領先平臺睿勤(Preqin)將“另類資產”定義為私募股權、創業投資、私募債、私募房地產、私募基礎設施、私募自然資源和對沖基金七大板塊,除去對沖基金的剩余六大板塊合稱“私募資本”。

與此同時,我們觀察到,中國市場的獨特性也帶來了豐厚的投資機遇:

“雙循環”、“共同富裕”聚焦長期高質量發展。相關政策旨在擴大內需和促進國內消費市場,從而加強國內經濟循環,同時保持對國際市場開放。

國家明確了2060年實現碳中和的低碳轉型戰略,其碳排放權交易市場將成為全球規模最大的碳交易市場,為進一步推動碳交易基建核心提升交易能力奠定基礎。

ESG信披政策持續出臺規范市場。對外開放的腳步不停,政府修訂政策移除了汽車制造領域的相關外商投資限制,現在外國投資者能夠更加開放地投資中國的汽車制造行業,實踐促進更多產業向外資開放。

亞洲地區的基金管理人依然堅定地選擇投資中國,紅杉資本正在募集四只專門投資中國市場的基金,IDG資本和春華資本、海松資本等一眾本土PE機構持續投資中國VC市場。

更進一步來看,PE機構正在介入VC領域,以更低的估值購買被投企業股份。PE和VC之間的界限正在模糊化。自房地產迎嚴監管以來,相關VC和并購投資交易案例數有所上升。由于上市審查趨嚴,IPO退出難度提升,股權轉讓將成為重要退出路徑。此外政府也積極出臺政策股權份額轉讓試點,S基金將迎來增長。投資方向上,政府推動的核心技術產業,例如半導體、5G應用、物聯網、自動駕駛等,“十四五”規劃中明確提出基建在未來的重要角色,以及新材料、新能源、航空航天、生物技術、先進制造、集成電路等戰略性新興產業,均將成為關鍵增長賽道。ESG相關產業也將得到大力推動。

較之數據,來自行業專家的洞察與解讀將能更加貼近實際地提供幫助。基于此,Preqin(睿勤)將攜手LGT Capital Partner、CLSA Fund Services、德福資本、歌斐資產、北京基金業協會等機構的行業專家,舉辦線上研討會。屆時,頂尖私募合伙人、副總裁等大咖將以開放、專業、國際化的視角,與市場分享前沿洞見。點擊報名,與專家同行!

參考報告:

《Preqin未來另類資產2027》

《Preqin地區投資指南:2022年大中華區》

《Preqin聚焦大中華:另類資產的強勢崛起》

本文全部數據均來自Preqin Pro平臺。如有任何問題或需求,歡迎垂詢preqin.greaterchina@preqin.com

來源:鈦媒體APP

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。