資本市場“寵兒”:暴漲出位背后,康希諾還有什么底牌?

作者:大師兄,編輯:小市妹

吸入式新冠疫苗的正式接種,讓康希諾成為最近資本市場的寵兒。10月26日到11月7日,康希諾股價9個交易日實現翻倍,期間甚至出現兩個20CM漲停,除去剛上市新股外漲幅位列兩市第一。

通常來講,短線異動往往是小市值公司的題材性炒作,近600億市值的康希諾短期出現如此巨大爆發性,并不多見。

暴漲出位的背后,康希諾還有什么底牌?

【吸入式疫苗影響幾何?】

新冠疫情發展至今,病毒不斷演變,對疫苗的技術創新提出了更高的要求,也為疫苗公司提供了全新機遇。

2022年9月4日,康希諾吸入式重組新型冠狀病毒疫苗,被批準作為加強針納入緊急使用,這是全球首款可吸入用新冠疫苗。

10月26日,上海市啟動康希諾生物吸入用重組新冠病毒疫苗(5型腺病毒載體)加強免疫,隨后該接種方式在江蘇、北京、浙江等全國多地陸續推開。

“接種過程就像在吸一杯奶茶,味道還有點甜”,有接種者如此說。

正是這則消息,徹底引爆了康希諾的股價。在投資者看來,這代表著國家層面對于創新疫苗技術的認可,康希諾吸入式疫苗有可能在短期重新啟動大規模接種運動。

事實上,在吸入式疫苗上市前,康希諾研發的重組新型冠狀病毒疫苗(腺病毒載體),已經在市場上引發廣泛關注。

與需要打兩針的滅活疫苗相比,康希諾新冠疫苗屬于第三代技術路線,保護效果并不遜色,而且只需要打一針,俗稱“一針苗”。

今年5月19日,康希諾新冠疫苗獲得了世衛組織緊急使用授權,納入全球緊急使用清單(EUL),成為國內目前唯一得到世界衛生組織認可的第三代創新技術路線新冠疫苗,并且在厄瓜多爾、巴西、阿根廷、馬來西亞等諸多國家獲得了廣泛使用。

作為首款商業化產品,新冠疫苗在境內外多個國家的附條件上市批準及緊急使用授權,為康希諾帶來了巨大回報。

2021年,康希諾生物全年實現營業收入43億元,同比增加170倍,實現凈利潤19.14億元,同比扭虧為盈,公司市值最高時曾接近2000億,是A股市值最高的疫苗公司之一。

本次吸入用新冠疫苗,與“一針苗”所使用的疫苗配方完全相同,但是創新了給藥方式,將疫苗霧化成微小液滴,通過“口腔吸入呼吸道”的方式接種。

按照這種接種方式,相當于在身體與病毒接觸的“第一觸點”呼吸道黏膜上,給吸入者戴上了一個“隱形的口罩”,在產生體液免疫和細胞免疫之前,先行激發呼吸道黏膜免疫,增加一道有力防線。

臨床和研究數據顯示,在完成基礎免疫滿6個月的基礎上,采用吸入用新冠疫苗進行加強免疫,針對奧密克戎變異株的中和抗體水平是滅活疫苗同源加強的14倍,是重組蛋白疫苗序貫加強的6倍,而且起效速度和安全性也更高。

官方公布的一項數據顯示,截至7月22日,中國完成加強免疫針的約有8億人,加強免疫接種率達到71.7%,這意味著仍有超過3億多人尚待接種。

由于未接種人群中很大部分是老年人,加之新冠毒株不斷變種,未來新冠加強疫苗接種可能還面臨第四針、第五針,康希諾吸入式疫苗憑借便捷性優勢,或許在加強免疫疫苗的市場競爭中獲得更多的市場份額。

除了國內市場之外,吸入式疫苗還有廣闊的海外市場。

11月10日,康希諾宣布,公司的吸入用新冠疫苗于近日收到摩洛哥緊急使用許可,這是繼中國后全球第二個批準使用吸入用新冠疫苗的國家。參考之前康希諾新冠疫苗在海外較高的營收占比,吸入式疫苗在海外市場的推廣,對康希諾的業績也會起到一定的刺激作用。

當然,對康希諾來講,完全依賴可吸入新冠疫苗并不現實,因為單一品種的增速總有見頂的時候。今年上半年,隨著新冠基礎免疫市場需求飽和競爭加速,康希諾營收就下降了近70%,凈利潤同比減少98.69%。

這就像此前的英科醫療等新冠概念股,依靠一種大爆品實現了業績和股價的巨幅提升,但又在供求格局變化后急速滑落,輝煌往往只是一瞬間。

換句話說,股價暴漲之后,康希諾能否迎來業績上的翻盤,當然有賴于可吸入疫苗未來的推廣。但是,公司長期持續發展的基石并不在此,更重要的,是疫苗行業的巨大潛力,和公司豐富的產品線。

【家底有多厚?】

如果說醫藥是公認的優質行業,那么疫苗則是優質行業中的黃金賽道。

2020年,國內人均疫苗支出約為6.5美元,而美國的同類數據約為61.3 美元,中國和發達國家人均疫苗消費的巨大差距,意味著國內疫苗行業的發展具有巨大空間。

2017年到2020年,中國疫苗行業市場規模從253億元增長至640億元,年化復合年均增長率接近40%,是增速最快的醫藥細分行業之一。

在未來很長一段時間,隨著群眾收入提高、健康意識崛起,以及新冠疫情對疫苗知識的普及,疫苗行業未來高速增長的前景仍然具備很大的確定性。

在這個龐大而快速增長的市場中,疫苗企業要獲得足夠的競爭優勢,除了新冠疫苗的創新升級之外,更重要的是在常規疫苗領域的多賽道布局。

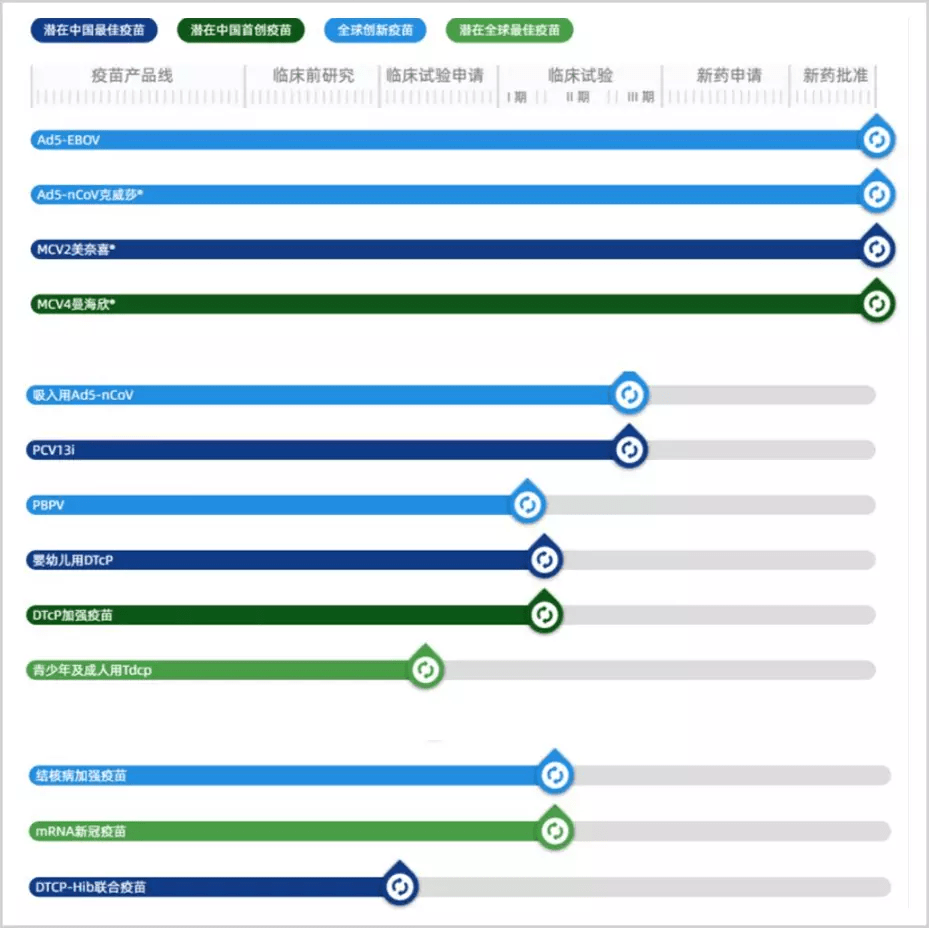

康希諾的疫苗產品線有著非常高的戰略定位,研發布局只聚焦四大類別:即全球創新疫苗、潛在的全球最佳疫苗、有望成為中國首創的疫苗,和能替代進口產品的國產最佳疫苗。

也就是說,要么做最好的,要么做獨創的。

目前,康希諾的產品管線有17種創新型疫苗產品,主要預防12種重要疾病,包括埃博拉病毒病、腦膜炎、新冠肺炎、肺炎、百白破、結核病、帶狀皰疹等,其中有4種疫苗已獲批上市,7種處于臨床試驗階段或臨床試驗申請階段的候選疫苗,6種在研疫苗處于臨床前研究階段。

4種已上市疫苗,包括了2017年獲批的埃博拉病毒病疫苗,2021年獲批的國內首個腺病毒載體新冠疫苗、自主研發的A群C群腦膜炎球菌多糖結合疫苗(CRM197載體)美奈喜、以及國內首創的ACYW135群腦膜炎球菌多糖結合疫苗(CRM197載體)曼海欣。除了國內首個腺病毒載體新冠疫苗外,曼海欣是康希諾未來業績來源的一個重要看點。

曼海欣是國內第一個、全球第三個四價流腦疫苗,自今年6月份開始首批產品的簽發以來,已經在廣東、浙江等國內10多個省市開展接種工作。

作為中國流腦疫苗市場中極其稀缺的高端產品,曼海欣上市銷售后有望快速替代中低端產品,取得單品壟斷性優勢,最終毛利率可能會達到90%上下。隨著冬季流感高發季的到來,曼海欣對康希諾的業績提振在今年4季度就會明顯表現出來。

從長期來看,中國流腦疫苗市場仍在向高端化方向發展,結合康希諾在新冠疫苗推廣中積累的國際化銷售渠道,曼海欣在未來10年都會成為康希諾非常重要的一個增長極。

新冠疫苗和曼海欣之后,康希諾下一個主推的重磅產品,是尚處于臨床研究階段的PCV13i(13價肺炎球菌多糖結合疫苗),對標的是輝瑞的標桿性疫苗PCV13.

PCV13號稱“疫苗之王”,一直是全球銷量最高的疫苗品種,2020年,輝瑞的Prevnar13銷售額達到58.5億美元,在全球疫苗銷售排行中位列第一,比排名第二位的HPV疫苗多出近20億美元。

數據顯示,目前國內13價肺炎結合疫苗在6歲以下兒童中的普及率僅5%,而美國的同類數據是81.4%,巨大的差距意味著廣闊的市場空間。

疫苗研發是典型的資金+人才密集型行業,康希諾豐富的產品管線背后,離不開持續大幅增長的研發投入,和優秀的人才儲備。

公司研發費用從2019年的1.52億,大幅增長到2021年的8.79億,在A股主營業務為疫苗的上市公司中高居榜首。研發團隊匯聚了多位曾經在賽諾菲巴斯德、阿斯利康和惠氏(現為輝瑞)等全球大型制藥公司,領導創新國際疫苗研發的知名科學家和疫苗行業資深專家,人才優勢非常明顯。

目前康希諾擁有5大技術平臺:基于病毒載體技術、合成疫苗技術、蛋白結構設計和重組技術、mRNA技術、制劑及給藥技術。研發和人才帶來的豐富技術路線,使康希諾的疫苗產品可以覆蓋更多的適應癥,并且在不同的疫苗方向,具備更多樣的選擇,和更快的響應速度。

顯然,有平臺化產品能力的企業,更具有規模化和持續化的成長能力,這是康希諾未來發展的基石,也是資本市場對其給予更多期待的原因。

來源:市值觀察官方賬號

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。