中國HPV賽道潛藏風險,投資價值開始消退

圖片來源@視覺中國

文|錦緞

供需緊缺下,人乳頭狀瘤病毒(HPV)疫苗在國內成為爆款一針難求,相關公司的業(yè)績也迎來全面爆發(fā)。然而,業(yè)績層面的利好并未傳導至二級市場中,智飛生物和萬泰生物的股價無一例外在今年出現(xiàn)不小的回調。

目前,我國HPV疫苗的滲透率僅約7%,遠低于成熟市場的60%,擁有極大的增長潛力。按理說投資者們理應對這樣一個持續(xù)增長的賽道充滿信心,但股價的表現(xiàn)卻顯得十分悲觀。

市場究竟在擔心什么?一針難求的HPV疫苗為何不香了?僅從全面向好的靜態(tài)數(shù)據(jù)中,顯然我們無法獲得答案,但若用動態(tài)視野來觀測行業(yè)的發(fā)展,就會發(fā)現(xiàn)中國HPV賽道中潛藏的風險。

01 競爭格局:國產替代全面開啟

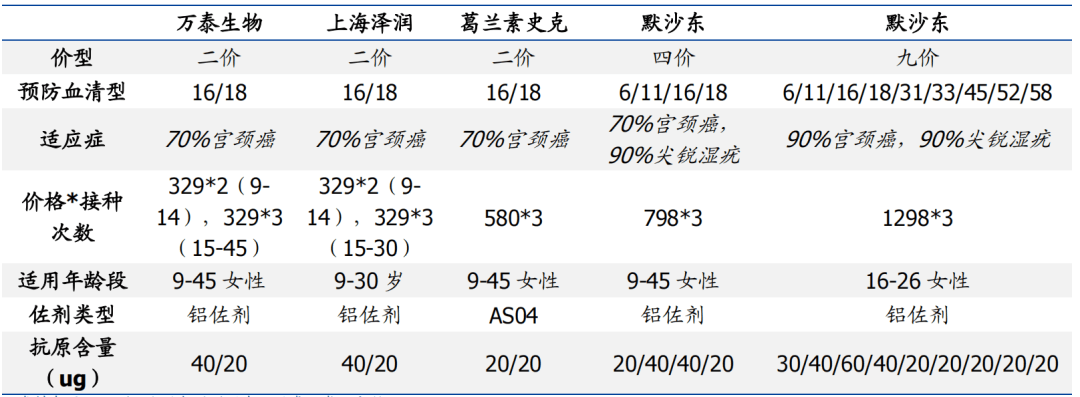

我國最早的HPV疫苗要追溯到2016年7月,葛蘭素史克(GSK)的二價苗“希瑞適”成為第一款進入中國市場的HPV疫苗。2017年5月和2018年4月,由智飛生物獨家代理的默沙東(MSD)四價和九價疫苗分別獲批,由此也讓國內HPV疫苗與國際同步。

近兩年,我國逐漸實現(xiàn)HPV疫苗的國產替代,先是萬泰生物的二價苗在2019年底獲批,而后沃森生物的二價苗也在今年三月獲批上市。實現(xiàn)國產化后,GSK疫苗出貨量驟降,國內二價HPV疫苗的價格下降43%,由之前580元/針降至329元/針,而且9-14歲患者只需接種兩針,進一步降低了接種者的經(jīng)濟支出。

來源:公開信息,圖:錦緞

技術層面分析,幾款獲批疫苗最大的不同在于效價的差異。

HPV病毒是女性宮頸癌的主要誘因,99.7%的宮頸癌患者都能發(fā)現(xiàn)高危型HPV病毒感染,因此通過HPV疫苗接種能夠有效預防宮頸癌的發(fā)生。人類目前一共發(fā)現(xiàn)了100余種HPV病毒分型,其中包括12種高危分型:16. 18. 31. 33. 35. 39. 45. 51. 52. 56. 58. 59型。

所謂效價差異,指的是疫苗覆蓋分型的不同。二價苗能夠覆蓋16和18型這兩個最主要的宮頸癌至病分型,規(guī)避70%的宮頸癌發(fā)生;四價苗在二價的基礎上增加了6和11型,雖然不會提升對宮頸癌的防護率,但卻能覆蓋90%的尖銳濕疣;九價苗在四價基礎上增加5個高危分型,實現(xiàn)90%宮頸癌和90%尖銳濕疣的防護。

圖:目前已上市銷售 HPV 疫苗對比,來源:國盛證券

針對宮頸癌適應癥而言,二價苗與四價苗之間并沒有本質區(qū)別,區(qū)別僅在于對性病尖銳濕疣的防護上,而九價苗能夠將宮頸癌的防護率由70%提升至90%,是HPV疫苗如今的最佳方案。

隨著國產二價疫苗的放量,目前市場中的二價HPV疫苗供應已經(jīng)較為充足,但由于九價苗依然僅有MSD一家,仍舊處于緊供需狀態(tài)。

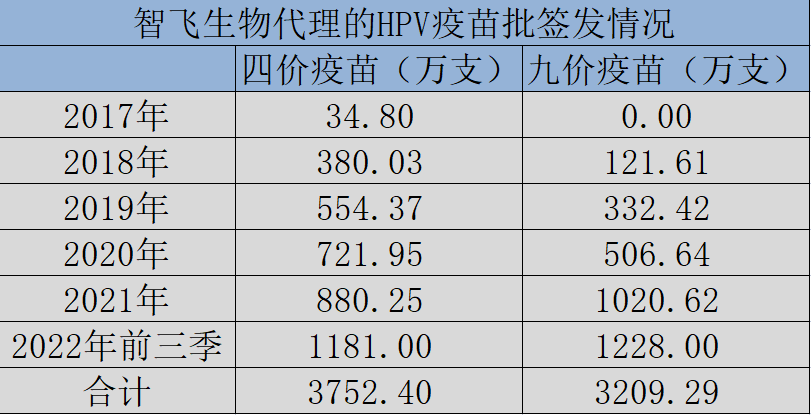

得益于九價HPV疫苗的持續(xù)走俏,獨家代理MSD疫苗的智飛生物成為最大贏家。過去5年間,智飛生物代理的HPV疫苗共批簽發(fā)6961.69萬支,其中四價苗和九價苗分別3752.4萬支和3209.29萬支。

圖:智飛生物代理的HPV疫苗批簽發(fā)情況,來源:公司財報

以四價苗單支798元、九價苗單支1398元計算,那么已經(jīng)獲批的HPV疫苗共可銷售748.1億元,智飛生物近些年代理業(yè)務毛利率維持在30%左右,預計可實現(xiàn)毛利潤約224.43億元。可見,智飛生物切切實實的吃到了HPV疫苗的崛起紅利,這也是為何它的市值一度超過3600億元的原因。

盡管HPV疫苗整體依然供不應求,但從智飛生物HPV疫苗的歷史批簽發(fā)情況看,在萬泰生物的二價苗獲批后,定位與二價苗基本相同的四價苗增速明顯放緩,并在去年被九價苗超越。與之類似的還有GSK的二級苗,同樣在國產苗出現(xiàn)后出貨量驟降。

HPV疫苗整體向好的趨勢下,國產疫苗與進口疫苗之間呈現(xiàn)出明顯的替代關系,當出現(xiàn)能夠國產替代的疫苗后,進口疫苗的市場空間將大幅縮小。基于這樣的邏輯,在HPV疫苗國產化進程不斷推進下,智飛生物將成為第一個“犧牲者”。

02 PD-1的今天,HPV的明天?

中國HPV疫苗上演的是一出“國產替代”的故事,這么做一方面可以打破對歐美企業(yè)的依賴,另一方面也可以讓接種者的花費大幅下降。

對于中國醫(yī)藥產業(yè)而言,推進國產化無疑有諸多益處,但如果資本關注度過高,反而會因為發(fā)展過快而出現(xiàn)問題,我國的PD-1藥物就是一個典型“資本錯配”的案例。

全球市場中,PD-1是當之無愧的神藥,相關統(tǒng)計顯示,2021年全球PD-(L)1抑制劑的市場規(guī)模為360億美元。對比之下,國內PD-1市場的規(guī)模卻僅300億元出頭,兩者相差懸殊。

中國PD-1市場規(guī)模小,并非我國藥企研發(fā)能力欠缺,恰恰相反是因為參與研發(fā)的企業(yè)過多造成的內卷。在美國,PD-1藥物每年的治療費用高達100萬,但在國內市場,經(jīng)過連續(xù)的醫(yī)保談判,恒瑞醫(yī)藥、百濟神州、信達生物、君實生物的PD-1藥物每年治療費用均低于5萬元。

盡管PD-1價格跳水大幅降低了患者負擔,但同時也意味著藥企很難在PD-1藥物身上賺到錢,既無法收回前期高昂的研發(fā)投入,也讓未來展開的后續(xù)試驗受到影響。以資本視角來看,PD-1的內卷大幅打擊了中國創(chuàng)新藥的積極性,甚至讓市場對中國創(chuàng)新藥前景產生疑問。

與曾經(jīng)輝煌的PD-1藥物類似,HPV疫苗如今也是資本關注的焦點,MSD的九價HPV疫苗在2020年全球非新冠疫苗中排名第二位,整個HPV疫苗全球市場規(guī)模接近60億美元。然而,在國內市場中,眾多藥企的集中研發(fā)或將導致這個賽道即將迎來內卷。

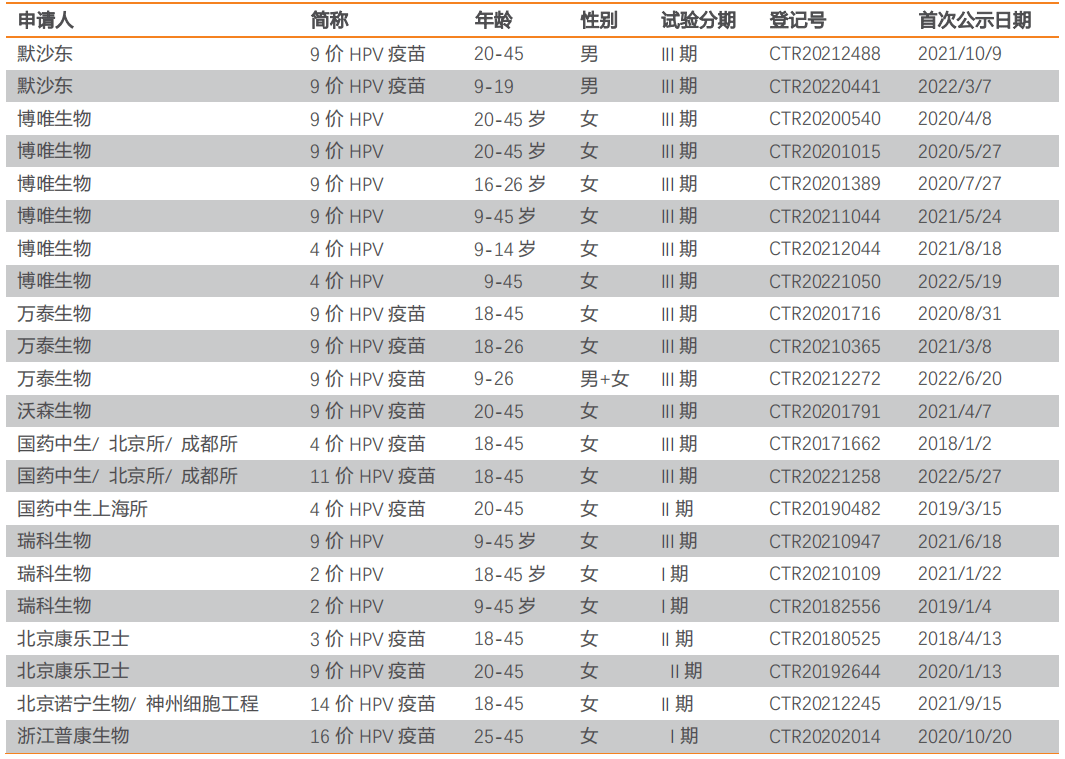

二價苗、四價苗和九價苗之間本就是相互替代的關系,九價苗如果放量將會導致低價苗需求降低。目前有不下十家藥企正在開展HPV疫苗的相關研究,尤其是目前“一針難求”的九價苗市場,更是成為各家藥企的必爭之地。

博唯生物、萬泰生物、沃森生物、瑞科生物的九價苗全部進入臨床三期的“決賽階段”,此外,還有多家企業(yè)處于臨床早期階段,市場預計最快明后兩年中即將有國產九價苗面世。

圖片:中國 HPV 疫苗在研企業(yè),來源:天風證券

總的來看,HPV疫苗的市場規(guī)模遠小于PD-1藥物,但參與到這一領域進行研發(fā)的藥企數(shù)量卻絲毫不落下風,就連PD-1這樣一個大適用癥的抗癌藥物都出現(xiàn)內卷,何況一生只需三針的HPV疫苗呢?

雖然如今HPV疫苗依然是一個火熱的市場,但之前的產品緊缺已經(jīng)將預期拉升到一個很高的位置,再加上眾多國產九價HPV疫苗上市預期的臨近,這一看似“很美”的賽道投資價值實則已經(jīng)開始消退。

03 應如何衡量疫苗企業(yè)的價值?

在所有醫(yī)藥公司中,疫苗企業(yè)無疑是最為特殊的存在,其將“有病治病”的傳統(tǒng)醫(yī)藥思維升級為“無病預防”,因此疫苗企業(yè)的投資邏輯也迥異于醫(yī)藥公司。

對于投資者而言,優(yōu)秀的疫苗賽道應該具備三大特征:受眾多、空間大、格局優(yōu)。

首先,一款疫苗想要獲得足夠大的市場,必須擁有大量的潛在接種受眾。例如突如其來的新冠疫情,致使全球大多數(shù)人都接種了相關疫苗,只有足夠多的需求,才能孵化出這樣一個龐大的新冠疫苗市場。

其次,優(yōu)秀的疫苗賽道還必須滲透率足夠低,獲批后能夠快速放量,國內的HPV疫苗就是一個很好的例子,其目前國內滲透率僅為7%,遠低于歐美國家,這也是為何HPV疫苗進入中國后迅速放量的原因。

最后,疫苗能否成功還與競爭格局息息相關。如果一個賽道中已經(jīng)擠進了足夠多的玩家,那么即使空間再大,其也很難稱得上是一次好的投資。例如康泰生物布局了新冠疫苗這個大賽道,但由于玩家過多,雖然康泰生物成功研發(fā)出了疫苗,但依然因為競爭激烈導致難以獲得足夠的市場,最后它只能將新冠資產全部計提。

回歸到HPV疫苗賽道,雖然它符合受眾多、空間大的特征,但隨著入局玩家的增多,這條賽道的競爭格局很有可能在未來極速惡化,這也是為何我們不看好其前景的原因。

這里我們有必要提一下mRNA技術,它被認為是一項能夠顛覆疫苗市場傳統(tǒng)格局的突破性技術。作為一種新興技術,mRNA大幅提升了研發(fā)效率,縮短了研發(fā)周期,尤其是像疫苗這樣研發(fā)周期長的領域,mRNA的效率優(yōu)勢更是被進一步放大,有望實現(xiàn)彎道超車。

例如在新冠疫苗研發(fā)中,mRNA疫苗的平均研發(fā)周期為0.8-1.5年,這一速度遠高于傳統(tǒng)技術,當然這其中存在疫情之下緊急應用的特殊情況,但卻依然無法掩蓋mRNA技術的驚人潛力,沃森生物、康泰生物、智飛生物等龍頭公司均重點布局了這一“聚焦未來”的技術。

一語弊之,疫苗企業(yè)的投資遠非靜態(tài)數(shù)據(jù)展示的那樣簡單,很多時候,由激烈競爭所帶來的影響要遠勝于看似龐大的市場空間。投資者除了需要觀測疫苗企業(yè)熱門疫苗的研發(fā)進度外,還必須關注公司對于整體疫苗賽道的宏觀布局。

來源:IT時代網(wǎng)

IT時代網(wǎng)(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經(jīng)授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產品確實不錯。

小何華為現(xiàn)在牛的不只是設備商了,,華為的手機現(xiàn)在也是全球銷量不錯,國內也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競爭:中國互聯(lián)網(wǎng)從來沒有輸過--IT時代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時代網(wǎng)