寵物賽道爆發,“孤獨生意”正在高速度生長

圖片來源@視覺中國

文|市值觀察,作者|文雨,編輯|小市妹

2021年,依依股份成功上市。2022年,路斯股份和源飛寵物先后敲鐘,而天元寵物、福貝寵物、乖寶寵物也都處于IPO的進程中。

寵物賽道正在爆發!

【高速度生長】

寵物經濟本質上是一種“孤獨生意”,這恰好符合當下“老齡化、少子化、獨身化”的特征。

《2021年度國家老齡事業發展公報》顯示,截至2021年末,全國60周歲及以上老年人口2.67億人,占總人口的18.9%。國家衛健委老齡司司長王海東指出,據測算,預計2035年左右,60歲及以上老年人口將突破4億,在總人口中的占比將超過30%,進入重度老齡化階段。

與老齡化并行的是年輕人的獨身化,據相關統計,目前國內單身人口已超2.4億,其中有9000多萬成年人處于獨居狀態。2010-2020年這十年,平均每個家庭戶規模由3.10人降至2.62人。

另一方面,中國居民生活水平在過去多年高速增長,2012年-2021年,全國居民人均可支配收入從16510元增長到了35128元。

綜合以上,寵物數量爆發就是一個水到渠成的必然結果。

以貓為例,我國養貓家庭戶數從2017年的5474萬戶上升至2021年的7917萬戶,年均復合增速接近10%。

與之伴隨的,是整個寵物經濟賽道的崛起。

歐睿國際的數據顯示,2021年,我國寵物消費市場為799.89億元,近10年CAGR達17%,近5年CAGR高達20%,預計2023年將突破千億。

食品是寵物賽道最大、增速最快的細分市場,2021年的市場規模為481.88億元,市場占比從2016年的50%提升到如今的超60%。

對比發達國家,中國寵物食品未來還有很大的提升空間,一方面是養寵數量還在增加,還有更重要的一點是喂養精細化帶來的增量。

2021年,美國和日本寵物市場的專業貓糧使用率分別為89.8%和93%,單貓專業貓糧的年均消費量分別為30.87千克和29.53千克;專業狗糧使用率分別為75.5%和92%,單狗專業狗糧的年均消費量分別為86.75千克和31.95千克。

相比之下,中國寵物還處于吃“剩飯剩菜”的粗放喂養階段,單貓和單狗每年的寵物商品糧消費量分別僅有7.42kg和6.92kg。

毋庸置疑,寵物經濟將來還是一個確定性很高的產業,但這并不意味著所有人都能分到蛋糕。

【低質量發展】

資本推動下,前幾年有大量企業涌入寵物食品,借助新媒體營銷的力量,短時間內大干快上,使整個行業的產能在短時間內飆升。

以上市公司和準上市公司為例,佩蒂股份與中寵股份在去年和今年分別發布可轉債發行預案,其中中寵股份將融資擴產6萬噸干糧、4萬噸濕糧以及2000噸凍干糧產能;佩蒂股份的資金將投向新西蘭3萬噸高品質濕糧項目的擴產,以及江蘇康貝生產基地的干糧擴產(風干糧、凍干糧和混拼糧合計5萬噸)。

乖寶寵物IPO募集資金也將主要用來擴產,其中主糧5.85萬噸、零食 0.31萬噸、保健品0.12萬噸;福貝寵物此次IPO募集資金將擴產3.36萬噸干糧產能;路斯股份年產3萬噸主糧項目的一期生產線已在今年6月進入試產階段。

粗略算下來,僅這幾家公司寵物食品的擴產規模就超過了30萬噸,而根據飼料工業協會的數據,去年我國寵物飼料產量才不過113萬噸。

因此,盡管從長期看中國寵物經濟還有很大的縱深空間,但產能在短期內的快速提升已經造成了潛在的過剩壓力。另一方面,中國本土寵物食品企業基本還位居低端領域,市場格局分散,同質化競爭嚴峻,這無疑又加劇了內卷。

歐睿國際數據顯示,2021年,中國寵物食品行業CR10僅為24%,而同期美、日市場CR10分別高達76.8%和84.4%。價位分布上,根據長江證券之前的統計,國外高端進口品牌均處于100元以上價格帶,而國內品牌大多處于50元價格帶以下,其中73%的國產品牌每千克單價低于30元。

包括一些大型上市公司在內的很多中國寵物食品企業,目前的主業是為海外大牌做代工,缺乏自主品牌力,而這直接限制了發展空間,壓縮了利潤空間。

以中寵股份為例,2022年上半年,境內收入3.83億元,占比僅為24.12%,海外收入比重高達75.88%。但代工業務的毛利率只有20%左右,僅為其自主品牌毛利率的一半,相比瑪氏、藍爵等海外品牌差的就更遠了。

成熟市場的經驗表明,寵物食品最終注定會走向消費升級,探究其原因,主要是由消費群體所決定的。

目前國內養寵人群主要集中在高線城市,根據中國寵物行業白皮書的數據,2021年,一線城市養寵人群占比為33.5%,二線城市養寵人群占比為43.9%,合計占比近八成。大城市消費者收入水平高,自然具有更強的消費能力和品牌意識。

過去幾年,新銳品牌憑借新媒體營銷打造爆款,短期內玩的風生水起、熱火朝天,但隨著潮水退卻加上競爭加劇,很多曾經紅極一時的新品牌開始式微。

比如國產新品牌“瘋狂小狗”,主打超高性價比爆款,僅用五年就拿到了1.1%的市占率。隨后很多品牌以相同的策略跟進,“瘋狂小狗”壓力倍增,市占率從2019年的1.1%下滑至2021年的0.4%。與之形成對比的是海外大牌,在被國內新銳品牌壓迫多年后開始企穩。

洗牌終將到來,消費升級大背景下,能最終勝出的一定是有品牌力、產品力的優質公司。

【中寵VS佩蒂VS乖寶VS福貝】

在整個寵物賽道,源飛股份、依依股份、天元股份側重寵物用品,寵物食品領域,已經上市和擬上市的企業主要就是中寵股份、佩蒂股份、乖寶集團、福貝股份四家,這也是未來贏面最大的幾家企業。

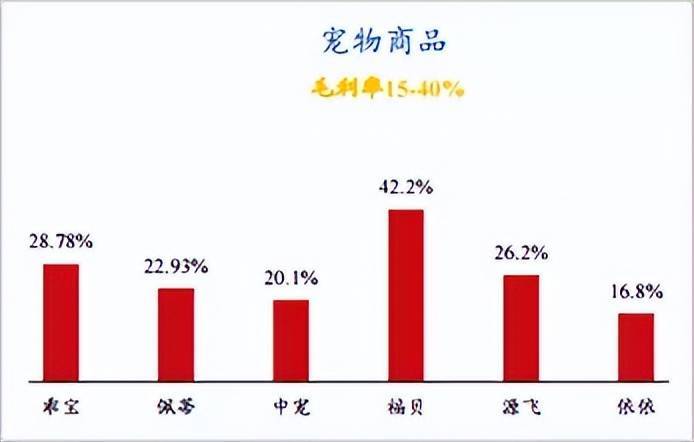

單純從看賬面上看盈利能力,2021年,中寵、乖寶與佩蒂營收分別為28.8、25.8與12.7億元,福貝寵物2020年營收同比大增64%達到6.6億元(2021年未披露)。特別需要指出的是,福貝股份的體量雖然和其他三家差不少,但凈利潤并不落后,甚至一度處于領先位置,原因出在毛利率上。

2021年乖寶寵物的總體毛利率為28.78%,高于中寵股份、佩蒂股份8.7個百分點、5.8個百分點。相比之下,福貝的毛利率達到40%以上。

▲圖源:財通證券

中寵和佩蒂毛利率落后是因為代工業務的比重比乖寶高,福貝也以代工為主,但其主要為國內品牌服務,國內品牌商剛起步,對代工廠商的議價能力遠不及外資,從其對大部分ODM/OEM客戶及線下經銷客戶采取“先款后貨”的結算模式這一點就能看出端倪,所以福貝股份能拿到更大的獲利空間。

未來,誰能在產品研發能力、渠道布控與營銷、多元品牌矩陣等方面做好,就有希望率先突圍,成為領頭羊。

原料與配方是寵物食品產品力的核心,外資大牌之所以能引領市場,很大程度上就是在這些方面不斷推陳出新。從最早的主糧,到后來的凍干與風干添加糧,再到主打鮮肉原料的天然糧,包括如今針對健康問題的處方糧,都是由一線品牌主導開發的。

國內品牌中,乖寶是研發做的最深入,也是最有開拓思維的一家。

公司已經從干糧向減肥糧、天然糧等符合國內寵物市場新需求的細分領域延伸。根據其在招股說明書中披露的信息,目前乖寶在研項目已經鎖定了天然、健康方向,包括成貓保健品、減能量寵物食品、清潔標簽理念寵物食品、凍干生骨肉雙拼糧、低溫烘焙糧等項目。除此之外,乖寶已經將手伸向了原料與成分環節,圍繞蛋白質的原料來源以及蛋白含量對消化的影響展開研究。

品牌建設層面,中寵和乖寶最兇猛。

2021年,中寵與乖寶分別投放了2.4億元、3.6億元的銷售費用,而同期佩蒂股份僅為5468萬元,福貝寵物為5609萬元(2020年)。

考慮到各自的營收水平,乖寶是最敢砸錢的,中寵是效率最高的,而佩蒂是最“不求上進”的(銷售費用占營收比重不足5%)。

從現實情況來看,乖寶在研發與品牌上的大力投入還是收獲了相應的回饋。

旗下“麥富迪”已逐漸成為國內寵物零食第一品牌,2021年,“麥富迪”在寵物零食領域市占率達32%,榮獲MAT2021犬貓食品品牌天貓銷量榜單行業第一名。

但乖寶必須認識到一個問題,公司不可能僅憑一個品牌就實現魚躍龍門。

寵物食品多樣化程度很高,每種概念與細分品類都能滿足一類消費群體,這就導致品牌集中度先天性趨向分散。要想占領更多市場,必須在各細分領域培育更多品牌,這也正是瑪氏、雀巢等外資大牌普遍采用的策略。

一個直接的證據是,成熟市場中以公司為口徑統計的集中度遠遠大于以品牌為口徑的集中度。

以美國為例,2021年寵物食品行業公司端CR5與CR10分別高達73%與78%,而品牌端僅為26%與42%。再比如日本,公司端CR5與CR10達到66%和87%,品牌端只有38%和52%。

所以,本土品牌將來要想做大做強,也必然走向多品牌戰略。現在看,做的最好的還是中寵和乖寶,除了擁有自身分別培育的“頑皮”與“麥富迪”品牌,還在通過橫向并購擴充品牌矩陣,中寵收購了ZEAL,乖寶則借助大股東KKR的力量拿下后者旗下另一家寵物食品公司K9的國內獨家代理。

文化自信帶來國貨品牌群體性崛起,近些年服飾、乳業、家電、汽車等領域均都誕生了一批走向世界的品牌,寵物賽道未來也必然能涌現出可以和外資正面對撞的公司。

綜合來看,中寵一馬當先,乖寶厚積薄發,未來大概率是雙雄纏斗的局面。福貝雖然這幾年表現亮眼,但考慮到其目前的戰略重心依然是為國內代工,并未融入到品牌升級的大勢之中,持續性還要打一個問號。

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。