票房資本化退去,電影行業應重新“內容至上”

在評估疫情對具體行業影響時,我們經常不自覺陷入“歸因邏輯”,將行業或具體企業所遭遇的困難歸咎于疫情。這也就使市場產生了一些錯覺,若疫情這一最大不利因素散去,行業必將迎來強力反彈。

電影行業便是代表企業,在過去的三年行業確實經歷了嚴重的下行壓力,也總會有積極聲音出現:困難總是暫時的,疫情過去行業必將迎來春天,對行業的賭注就變成了對生活恢復常態的預判。

當我們對行業進行比較詳細分析后,可以確切地說,盡管疫情對行業確實帶來的嚴重的負面影響,但行業“內因”仍不可小覷,不客氣地說即便疫情消退行業也很難強力反彈。

票補催生“繁榮”

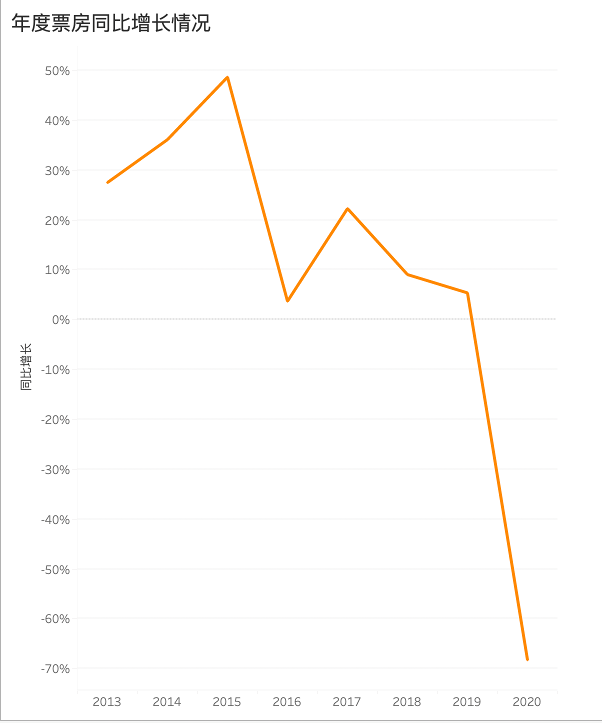

我們首先整理了2012年至今的全國年度票房增長情況,見下圖

當我們將行業今日景象歸咎于大環境時,殊不知在疫情前行業的增速已經盡顯疲態,2019年同比增長創下歷史新低。

在上圖中我們亦可以看到朝氣蓬勃的2015年,其增長接近50%,行業沉浸在無比的歡樂之中。其原因也比較簡單:票補。

2014年阿里在紐交所上市,創下中概乃至全球資本市場的融資記錄,出于對中國市場的極度樂觀,加之多年的低息環境,全球資本紛紛來華淘金。一方面各類資金開始注資高成長行業,2013年之前電影行業普遍在30%以上同比增長,自然成為了重要投資標的;另一方面,受樂觀行業環境以及便利融資環境影響,中國科技企業紛紛將觸角前伸,電影行業不僅有高成長性,且具有鮮明眼球效應(明星娛樂吸睛,企業家躋身名流的最佳途徑),這都促使國內企業資金向電影行業流入,典型代表如阿里,就出現在博納,華誼,光線,民營電影公司三巨頭的持股名單中。

互聯網公司投資電影又不甘于僅做財務投資者,此前經營的成功又讓企業家們產生了“任意顛覆”行業的幻覺,流量思維,IP思維成為彼時影視行業的口頭禪,要通過互聯網企業擅長的資金和流量經營能力進軍電影發行領域,通過巨額補貼培養用戶習慣,淘票票和貓眼由此崛起。

票補最瘋狂的2015年大致有10%票房來自于補貼,或者說剔除此數據,2015年的票房增長大致與2014年持平。不過彼時行業寄希望于通過票補培養用戶習慣,當票補結束后市場便可進入慣性發展,在上圖中此愿望同樣未發生,2016年后票補逐漸退出,票房增長旋即下行,票補并未對行業帶來根本性變化。

那么盡管票補有如上種種局限性,但為何資本仍然蜂擁而上呢?只是誤判行業嗎?當然不是,見下圖

上圖為A股市場電影行業的市銷率情況(綜合光線,華誼,北京文化和新片場四家公司),可以非常直觀看到電影行業市銷率較之A股市場可不是一般的高,即便在2015下半年A股轉熊市后,電影行業市銷率仍然居高不下。

粗略計算,票補100元錢統計進入中國電影票房,通過分賬體系100塊錢大概有40元給制作方(其他給院線和發行),在20倍的市銷率放大下,制作單位市值膨脹800元,院線和發行則大概拿到1200元的市值溢價,此時只要資本在電影市場總盤子持股到一定比例,就可以獲得可觀的投資回報率。

資本市場如放大器一般,將票補現金轉化成了投資收益,且在此過程中票補平臺也可獲得可觀估值溢價(如貓眼市銷率一直在3倍左右),資本的賬是算得過來的。

如上算法可能過于簡單,難免不夠可觀和精準,只是用來解釋行業發展規律。

金錢面前,企業家“把持”不住

這就引出了一個新的問題,既然如上資本賬是算得過來的,但為何此模式未能一直持續呢?

此前已經有輿論關注此問題,但比較側重于對監管以及行業內容生產規律的角度,有關部門確實一直在警惕票補對行業發展的負面影響,另一方面在以IP化,流量化炒作票房,甚至通過刷票房獲得二級市場溢價惡劣事情連續出現,都在透支著行業在資本市場的誠信度(如《捉妖記》)。

我們本文從企業治理角度去思考,也就是說當行業估值能力提高后,企業家們能否“把持住”。

仍然以上述四家公司為樣本,2015-2016年華誼,光線和北京文化共以股權融資92億元(wind數據),且同期華誼又通過債務融資50億元(均為短期債券)。

市場錢多,企業募資融資便利,行業以往的成功又給了企業家信心,開始了多元化經營,以華誼為例,在2016年后分別進軍了游戲行業,實景旅行行業,結果我們現在也都知道了,華誼又成了中國電影的悲情公司。

除了多樣化經營之外,企業所募資金相當部分還是進入了行業投資,一部分進入了電影內容,以爭奪IP和高流量演員為主要特色,這也催化了演員們的高片酬,另一部分資金則進入院線投資,市場對比中美人均電影銀幕數量,認為我國電影市場潛力之所以被抑制乃是銀幕數不夠,尤其是下沉市場電影設施滯后,堪稱中國電影價值洼地。

于是主流電影公司紛紛開始一搶IP,二搶院線,行業進入投資導向階段,如下圖所示。

如果基礎設施擴張可以持續推高票房,上述邏輯依然可以自洽,但問題電影作為特殊工業品,盡管票補可以一定上刺激觀眾買票進電影院的熱情,若行業要實現常態發展就需要有足夠的吸引力,可事實呢?

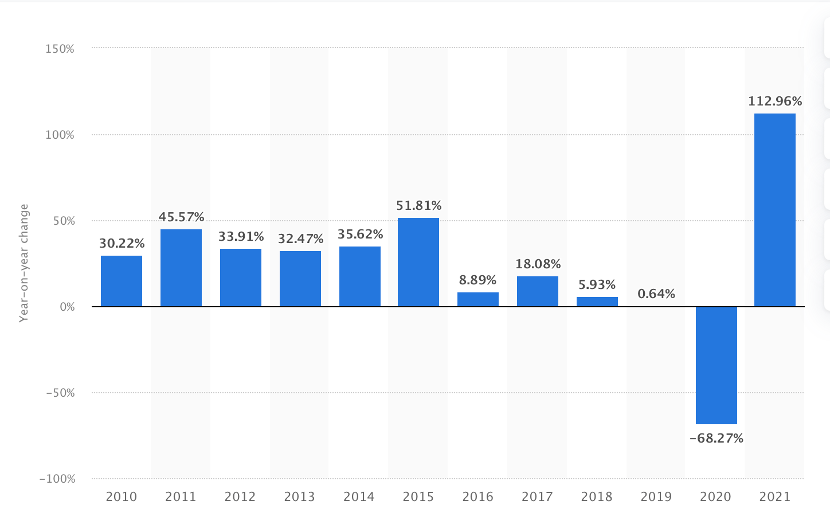

上圖為2010-2021年我國電影觀眾的同比增長情況,在經過2015年票補高潮之后,進電影院的觀眾同比增長陡然下行,2019年增速降到新低,也就是說基礎設施確實可以一定程度上提高電影總票房,隨著進影院觀眾增速變緩,上述邊際效應是呈迅速遞減狀態的,當邊際效應無法對沖投資成本,投資者收益也就難以保證。

在行業不再為錢發愁時,企業家確實沒“把持”住,透支經營能力,而另一方面,也使得浮躁的市場對好內容產生好收益產生了動搖,將中美電影市場差距簡化為基礎設施問題,卻忘了自己恰是內容創業起家,事實證明走捷徑都是要還的。

高片酬已不再是問題

在上述分析中,我們可以看到電影行業需求拉動的效率的持續遞減,在內容上由于受此前行業高增長誘惑影響,又保持著較大的供給量,如此供需錯配,加之近年票房紀錄屢被打破,單部電影的虹吸效應日益明顯,這些都使行業面臨一輪出清。

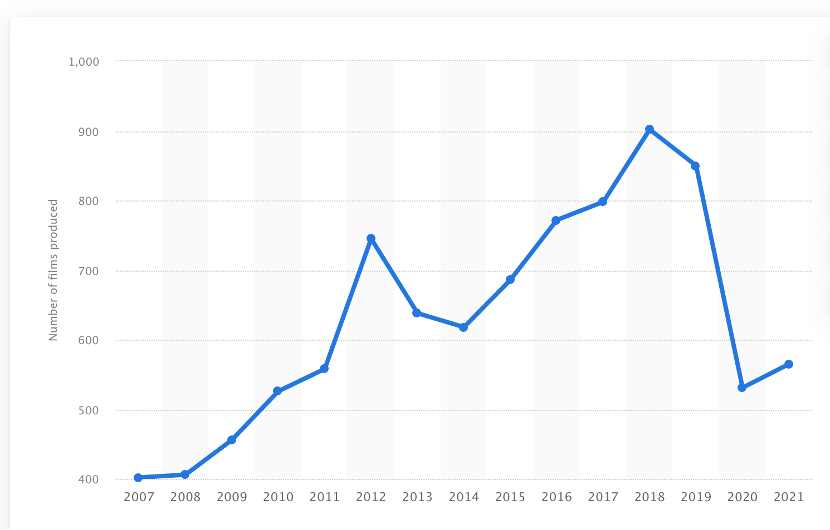

上圖為我國故事影片的制作規模情況,2018年乃是行業產能最高峰,其后自然回落,盡管疫情后對行業確實有雪上加霜之感,但我們仍然要強調行業的下行其實是始于疫情前的。

最后我們想談談中國電影的高片酬問題,在一些人心目中這是中國電影今日亂象之根。

高片酬的危害主要有:1.推高制作成本,一些影片不得不壓縮制作開支,導致中國電影爛片橫行;2.高片酬主要為流量明星所有,高片酬之下演員的成長路徑被過分金融化,加之影片票房金融化(比如《葉問3》),電影又是極不穩定的產品,高片酬又會導致高風險,在過去不乏此案例。

若歸其根源,高片酬的根本則是將票房過度資本化,市場以票房為衡量標準,甚至可以通過票補和買票房攫取利益,換句話說,高流量演員乃是高票房合理化的“錨”,只有高流量明星,票房才更有保障,此后的資本化風險也就相對可控(操作也更合理)。

在前文分析中,我們已經大致判斷中國電影增長效率的乏力之下的成長性困境,當行業的高成長屬性不再,投資回報率不再誘人之時,票房資本化的鏈條就將被斬斷,高片酬的合理性也就不再。

從某種意義上,通過行政性的規范片酬當然有合理性,但市場自身的凈化效果可能更為有效。

除此之外,我本人對中國娛樂行業的高成長也持謹慎態度,原因也很是簡單,當宏觀經濟遭遇上行壓力時,實體經濟也好,金融市場也罷,已經撐不起太多的流量明星。

當下明星收入無非是兩種:其一直接賺取知識產權,片酬或者音樂版權;其二,廣告費用,無論是參加各類綜藝節目抑或是代言,最終買單的都是廣告主,而廣告主的意愿則是實體經濟景氣度的投射。

近年流量明星收入更多以后者為主。

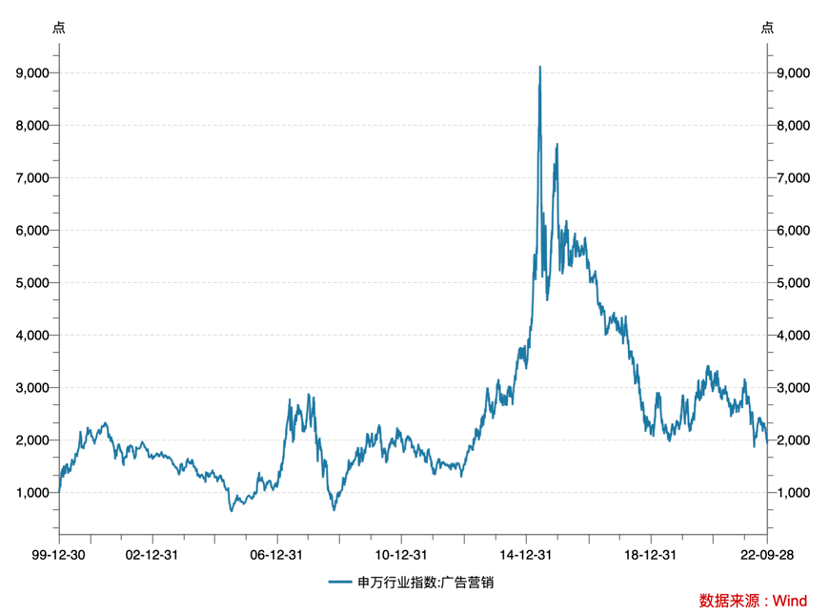

我們看申萬廣告營銷指數,見下圖

在經歷2015年高峰之后,申萬廣告營銷指數是出于不斷下行區間的,在2019年雖然曾有短暫回暖,但受疫情對宏觀經濟的影響,行業仍然不容樂觀。

在過去幾年時間,流量明星通過各種綜藝和選秀節目冒出,影視公司為票房考慮再將明星包裝至影片中(即便是成龍也向流量明星低頭),娛樂行業兩大類目互為配合,熠熠生輝的高片酬明星,買單的是實體和金融業。

當上述兩大行業紅利都不在之時,高片酬就沒有了生存土壤,流量明星要么退去,要么卸下昔日光環,降低身價,從明星進化為演員。

最后總結本文:

其一,后疫情時期我們對電影行業仍然抱以足夠警惕;

其二,電影行業需要去金融化,票房資本化也正在退去,行業應該重新內容至上,沒錢不會有太多好片子,但錢太多未必就少爛片;

其三,高片酬不再是問題,流量明星自降片酬會成一時潮流。

來源:科技說

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。