Uber:打車(chē)業(yè)務(wù)穩(wěn)步復(fù)蘇,外賣(mài)業(yè)務(wù)卻在快速放緩

圖片來(lái)源@視覺(jué)中國(guó)

文|海豚投研

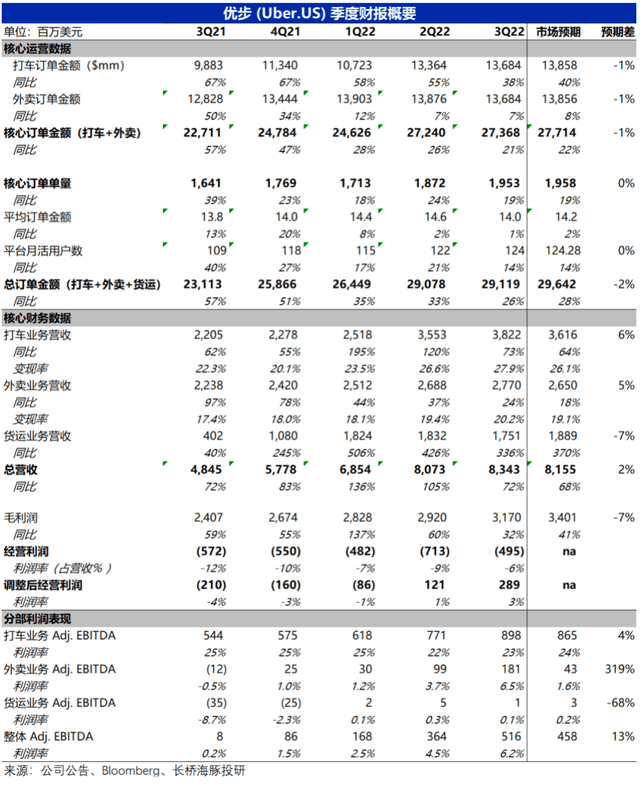

11月1日美股盤(pán)前,共享出行龍頭Uber公布了2022年三季度財(cái)報(bào),整體來(lái)看,營(yíng)收表現(xiàn)并不喜人,反而有全面放緩趨勢(shì),但利潤(rùn)釋放則明顯好于預(yù)期,要點(diǎn)如下:

1. 打車(chē)業(yè)務(wù)仍有空間,外賣(mài)業(yè)務(wù)則基本無(wú)望:從訂單金額來(lái)看,外賣(mài)業(yè)務(wù)和打車(chē)業(yè)務(wù)的增速?gòu)内厔?shì)上看都在明顯減速,但反映日常通勤需求的打車(chē)業(yè)務(wù)增速雖有所放緩,但仍維持在30%以上高增長(zhǎng)階段,但疫情間受益的外賣(mài)業(yè)務(wù)在后疫情時(shí)代則是迅速放緩到僅6.7%的增速。更讓人擔(dān)憂的是,打車(chē)業(yè)務(wù)的訂單金額較2019年的同期增速也在疫情后首次環(huán)比放緩到9%。可見(jiàn)當(dāng)恢復(fù)到疫情前水平后,打車(chē)業(yè)務(wù)進(jìn)一步向上增長(zhǎng)的動(dòng)力也開(kāi)始疲軟。隨著未來(lái)宏觀經(jīng)濟(jì)的不確定性增加,打車(chē)需求能否持續(xù)堅(jiān)挺也是個(gè)引誘。

2.外賣(mài)開(kāi)始提升變現(xiàn),打車(chē)業(yè)務(wù)不升反降:由于公司在英國(guó)的經(jīng)營(yíng)模式由平臺(tái)模式轉(zhuǎn)為自營(yíng),收入口徑也從凈傭金變?yōu)榭傊Ц督痤~,導(dǎo)致公司的營(yíng)收絕對(duì)值不具備可比性。因此,海豚君主要關(guān)注剔除口徑變更影響后公司的營(yíng)收相比訂單金額增長(zhǎng)的表現(xiàn),即變現(xiàn)率的變化情況。具體來(lái)看,打車(chē)業(yè)務(wù)的實(shí)際變現(xiàn)率同比由21%左右下降到了19.9%。海豚君認(rèn)為,公司為了促進(jìn)網(wǎng)約司機(jī)回流,提高了網(wǎng)約司機(jī)的分傭比例是分傭下降的可能原因。

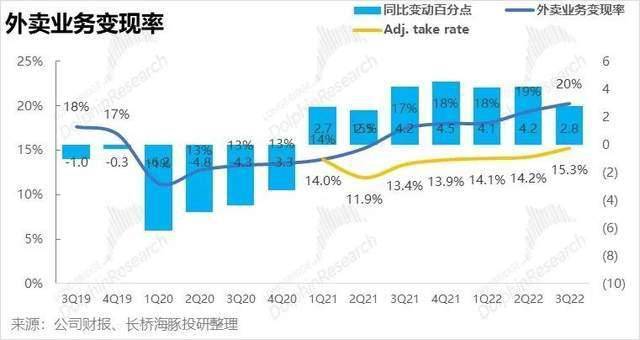

而外賣(mài)業(yè)務(wù)的可比變現(xiàn)率則同比由13.4%提升到本季的15.3%。可見(jiàn)隨著外賣(mài)增速顯著放緩,公司自然而然地開(kāi)始提升變現(xiàn)率,進(jìn)入了做利潤(rùn)的階段。也是公司本季整體盈利超預(yù)期的原因之一。

3. 營(yíng)收增長(zhǎng)平平,利潤(rùn)釋放超預(yù)期:整體業(yè)績(jī)上,Uber本季度總營(yíng)收83.4億美元,同比增速看似高達(dá)72.2%,但若剔除英國(guó)業(yè)務(wù)模式變更和物業(yè)務(wù)并表Transplace的利好后,可比總營(yíng)收的增速應(yīng)當(dāng)僅與總訂單金額26%一致或略高一點(diǎn),與市場(chǎng)預(yù)期的81.5億相比也僅是略高而已。不過(guò)市場(chǎng)最關(guān)注的調(diào)整后EBITDA口徑上,公司實(shí)現(xiàn)了盈利5.2億美元,遠(yuǎn)遠(yuǎn)超出公司指引4.4到4.7億的上限,也大超市場(chǎng)預(yù)期的4.6億。分部門(mén)來(lái)看超預(yù)期的主因是外賣(mài)業(yè)務(wù)的變現(xiàn)率提升后,本季實(shí)現(xiàn)Adj.EBITDA 1.8億,大超出市場(chǎng)預(yù)期的0.4億。

4. 毛利略有改善,控費(fèi)表現(xiàn)良好拯救了公司盈利:從毛利和費(fèi)用的角度,公司本季實(shí)現(xiàn)毛利潤(rùn)31.7億美元,利率占總訂單金額的比重有所改善到10.9%的水平。但實(shí)際毛利低于市場(chǎng)預(yù)期的34億。在營(yíng)收規(guī)模符合預(yù)期的情況下,可見(jiàn)毛利率提升的幅度是不及預(yù)期的。

不過(guò),公司在運(yùn)營(yíng)支持和營(yíng)銷(xiāo)費(fèi)用上的投入本季都環(huán)比下降,占毛利潤(rùn)的比重分別環(huán)比較少了2pct和6pct。通過(guò)降費(fèi)拯救了公司的盈利。在毛利潤(rùn)環(huán)比增加了2.5億時(shí),總經(jīng)營(yíng)費(fèi)用僅增長(zhǎng)了約0.3億。

5. 指引上,公司預(yù)期總訂單金額會(huì)同比增長(zhǎng)16%-20%到300-310億美元之間,實(shí)際略低于市場(chǎng)預(yù)期的319億。但調(diào)整后EBITDA利潤(rùn)上,公司的指引則在6-6.3億美元,大超市場(chǎng)預(yù)期的5.7億。同樣是利潤(rùn)好而增長(zhǎng)差。

長(zhǎng)橋海豚君觀點(diǎn):海豚君認(rèn)為,Uber本次財(cái)報(bào)在營(yíng)收增長(zhǎng)上的表現(xiàn)其實(shí)一般,無(wú)論是打車(chē)、外賣(mài)還是貨運(yùn)業(yè)務(wù)的訂單增速都有明顯的放緩趨勢(shì),若美國(guó)經(jīng)濟(jì)在四季度和明年繼續(xù)放緩,那么公司的業(yè)績(jī)?cè)鲩L(zhǎng)恐怕也會(huì)進(jìn)一步滑落。

本次業(yè)績(jī)真正超預(yù)期的點(diǎn)在于:公司主要通過(guò)良好的控費(fèi)舉措,和外賣(mài)業(yè)務(wù)的變現(xiàn)率提升,使得公司整體盈利釋放大超市場(chǎng)預(yù)期。但控費(fèi)并非做利潤(rùn)的長(zhǎng)久之策,公司未來(lái)的利潤(rùn)增長(zhǎng)更多還是要靠毛利和運(yùn)營(yíng)效率的提升。海豚君認(rèn)為Uber本次財(cái)報(bào)后股價(jià)的大幅反彈,主要是對(duì)沒(méi)有穩(wěn)定利潤(rùn)的公司而言,市場(chǎng)并無(wú)能準(zhǔn)確計(jì)算估值的參考標(biāo)準(zhǔn),因此業(yè)績(jī)邊際改善后,便可拉漲。但公司當(dāng)前的估值是否具備性?xún)r(jià)比,可以期待海豚君之后會(huì)發(fā)布的深度估值報(bào)告。

當(dāng)前Uber的業(yè)務(wù)主要包括3大板塊,打車(chē)業(yè)務(wù)、外賣(mài)業(yè)務(wù)和貨運(yùn)業(yè)務(wù),其中前兩者是面向消費(fèi)者的核心業(yè)務(wù),而貨運(yùn)則是相對(duì)對(duì)立,面向貨代商家的B端業(yè)務(wù)。以下為財(cái)報(bào)詳細(xì)點(diǎn)評(píng):

打車(chē)業(yè)務(wù)穩(wěn)步復(fù)蘇,但外賣(mài)業(yè)務(wù)在快速放緩

圍繞著應(yīng)當(dāng)把網(wǎng)約車(chē)司機(jī)視為公司員工,還是商業(yè)合作伙伴的法律爭(zhēng)議,Uber近期在財(cái)務(wù)口徑上,是把凈抽傭作為收入、還是消費(fèi)者支付的總金額作為收入,有頻繁的變動(dòng),導(dǎo)致公司的收入與過(guò)往數(shù)據(jù)不直接可比。幸好公司的訂單金額不受上述財(cái)務(wù)口徑變更影響,能更真實(shí)地反映公司的增長(zhǎng)趨勢(shì),需要重點(diǎn)關(guān)注。

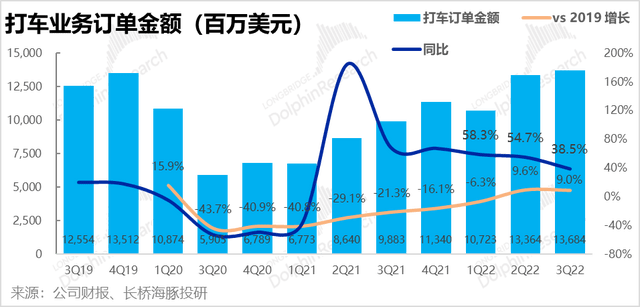

先看Uber旗下核心業(yè)務(wù),即打車(chē)(Mobility)和外賣(mài)(Delivery)業(yè)務(wù),總的來(lái)看,反映日常通勤需求的打車(chē)業(yè)務(wù)增速雖有所放緩,但仍維持在30%以上高增長(zhǎng)階段,但疫情間受益的外賣(mài)業(yè)務(wù)在后疫情時(shí)代的增長(zhǎng)也是迅速放緩。

具體來(lái)看,本季度打車(chē)業(yè)務(wù)實(shí)現(xiàn)訂單金額136.8億美元,略低于市場(chǎng)預(yù)期中值的138.6億。同時(shí),在線下經(jīng)濟(jì)復(fù)蘇引領(lǐng)的4-5個(gè)季度的快速?gòu)?fù)蘇(同比增速持續(xù)高于50%)后, 本季度增速放緩到38.5%。而從相比2019年同期的增速來(lái)看,本季也是2020年二季度以來(lái)首次復(fù)蘇情況開(kāi)始掉頭向下。

可見(jiàn)在渡過(guò)低基數(shù)期,打車(chē)訂單金額規(guī)模在恢復(fù)到2019年的水平后,進(jìn)一步向上增長(zhǎng)的動(dòng)力也開(kāi)始疲軟。而隨著宏觀經(jīng)濟(jì)的不確定性增加,未來(lái)打車(chē)需求會(huì)不會(huì)進(jìn)一步下滑需要關(guān)注。

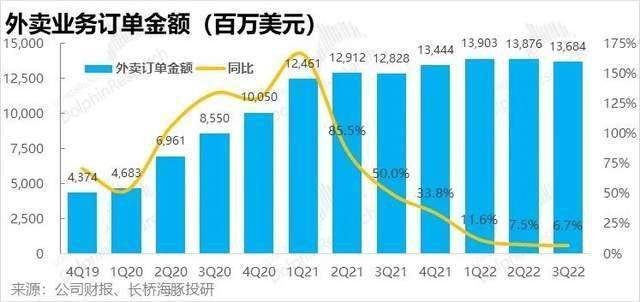

相比放緩但仍在復(fù)蘇的打車(chē)業(yè)務(wù),由于疫情后歐美等消費(fèi)者能自有在線下就餐,Uber的外賣(mài)業(yè)務(wù)增長(zhǎng)也基本停滯。本季實(shí)現(xiàn)外賣(mài)訂單金額136.8億元,同比增速進(jìn)一步滑落到僅6.7%,環(huán)比上季度更是下降了1.4%。自1Q22以來(lái),外賣(mài)訂單金額連續(xù)兩個(gè)月環(huán)比下降,基本宣布了Uber外賣(mài)業(yè)務(wù)的高速增長(zhǎng)期已經(jīng)結(jié)束,大概率會(huì)在后疫情時(shí)代進(jìn)入波動(dòng)期。不過(guò)市場(chǎng)也已預(yù)見(jiàn)了外賣(mài)業(yè)務(wù)的放緩,本季實(shí)際表現(xiàn)與預(yù)期基本一致。

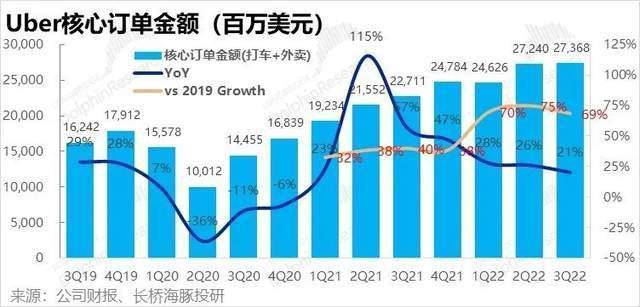

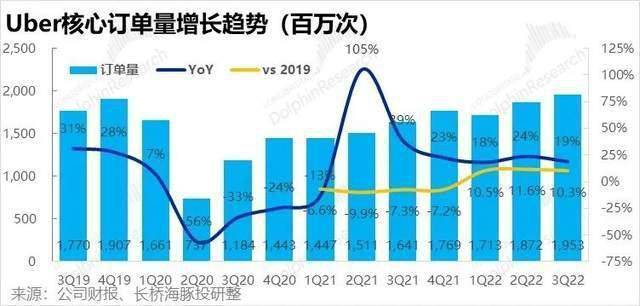

加總外賣(mài)及打車(chē)業(yè)務(wù),本季核心訂單金額本季為273.7億美元,由于打車(chē)和外賣(mài)業(yè)務(wù)都略少于預(yù)期中值1%,核心總訂單金額也略微小于預(yù)期。從增長(zhǎng)趨勢(shì)來(lái)看,本季同比增速顯然在持續(xù)放緩。但由于打車(chē)業(yè)務(wù)已恢復(fù)到2019年疫情前水平,而外賣(mài)業(yè)務(wù)則基本全是增量,公司的核心訂單金額相比2019同期還是增長(zhǎng)了約69%。

價(jià)量驅(qū)動(dòng)因素來(lái)上,通脹和外賣(mài)增量業(yè)務(wù)帶來(lái)的價(jià)格紅利已基本結(jié)束,Uber正逐漸重回由量驅(qū)動(dòng)的常態(tài)增長(zhǎng)。具體來(lái)看,本季打車(chē)+外賣(mài)的訂單總量為19.5億次,無(wú)論從同比、還是相對(duì)2019年來(lái)看,訂單量增速自1Q22(打車(chē)業(yè)務(wù)爆發(fā)式復(fù)蘇)以來(lái)都進(jìn)入了持平的平臺(tái)期,可見(jiàn)公司訂單量的增長(zhǎng)已基本擺脫了疫情影響,進(jìn)入了常態(tài)的穩(wěn)定增長(zhǎng)期。

公司并不詳細(xì)披露打車(chē)和外賣(mài)各自的訂單量增速,但管理層表示本季打車(chē)業(yè)務(wù)的訂單增速為25%,而外賣(mài)在低個(gè)位數(shù)。因此,公司中短期的未來(lái)增長(zhǎng)大概率還是要靠打車(chē)業(yè)務(wù)驅(qū)動(dòng)的。

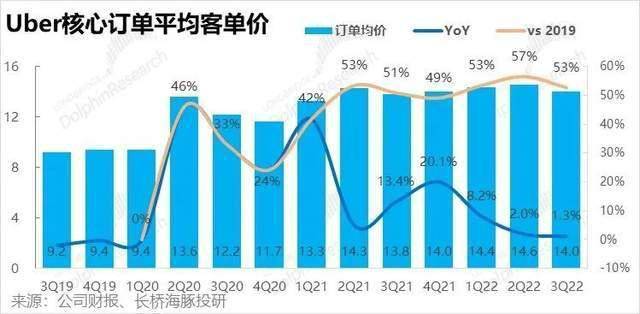

從價(jià)的角度,可以看到自2020年二季度以來(lái),公司的平均客單價(jià)較19年同期就爆發(fā)式上漲。海豚君認(rèn)為這主要是由于疫情爆發(fā)后,緊缺的人口和由此帶來(lái)暴漲的人力成本所導(dǎo)致。隨后的通脹和石油價(jià)格上漲也使得平均客單價(jià)在2021年二季度再上了一個(gè)臺(tái)階。

不過(guò)近幾個(gè)月以來(lái),隨著石油價(jià)格有所下滑,人力缺口不再惡化,可以看到本季度客單價(jià)同比增速已僅為1.3%,因此價(jià)格膨脹的利好已基本結(jié)束了。

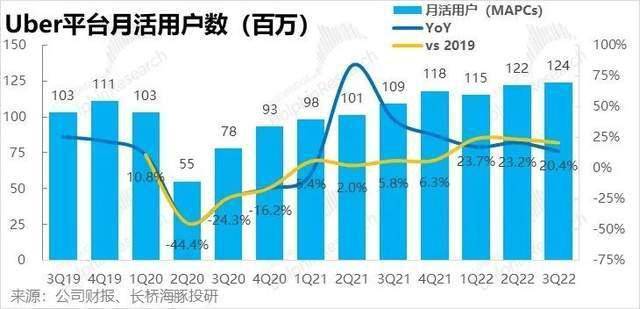

此外,本季度Uber平臺(tái)上使用過(guò)打車(chē)或外賣(mài)業(yè)務(wù)的月活用戶(hù)達(dá)到了1.24億人,相比上季度僅環(huán)比增長(zhǎng)了2百萬(wàn)人,是除2Q20和1Q22兩次歐美疫情高峰以外,Uber的C端用戶(hù)增長(zhǎng)最少的一次,同樣可見(jiàn)公司的增長(zhǎng)動(dòng)力在明顯的減弱。其中據(jù)公司披露,外賣(mài)業(yè)務(wù)的用戶(hù)同比增速更是僅有3%。

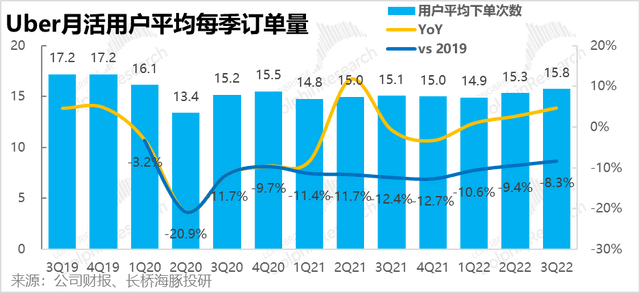

隨著新增用戶(hù)減少,公司的訂單增速也主要靠用戶(hù)的下單頻率提升來(lái)驅(qū)動(dòng)。本季度月活用戶(hù)平均每季度下單次數(shù)達(dá)15.8次,環(huán)比持續(xù)改善中,但仍低于疫情前17.2次的下單頻率。隨著新用戶(hù)習(xí)慣養(yǎng)成,應(yīng)當(dāng)還有提升空間。

打車(chē)業(yè)務(wù)變現(xiàn)率走平,外賣(mài)業(yè)務(wù)則超預(yù)期提高

如上文提及,由于Uber在英國(guó)地區(qū)的業(yè)務(wù)從平臺(tái)模式轉(zhuǎn)變?yōu)樽誀I(yíng)模式。公司確認(rèn)的營(yíng)收從凈傭金改變?yōu)榭偢犊罱痤~,導(dǎo)致?tīng)I(yíng)收被有所放大,因此下文海豚君主要從剔除會(huì)計(jì)變更影響后的表現(xiàn)。

具體來(lái)看,本季打車(chē)業(yè)務(wù)營(yíng)收38.2億美元,同比增速高達(dá)73%,明顯高于市場(chǎng)預(yù)期的36.2億美元。

剔除上述商業(yè)模式變更的影響后,本季度打車(chē)業(yè)務(wù)的可以收入為27.2億元,同比增速回落到30.7%,營(yíng)收增速還略低于打車(chē)訂單金額38%。從中可以看出,剔除商業(yè)模式變動(dòng)后,公司打車(chē)業(yè)務(wù)的實(shí)際變現(xiàn)率同比其實(shí)是由21%左右下降到了19.9%。海豚君認(rèn)為,隨著打車(chē)業(yè)務(wù)規(guī)模快速?gòu)?fù)蘇,公司正著重促進(jìn)網(wǎng)約司機(jī)回流,已提升運(yùn)力、減少等待時(shí)間、提升用戶(hù)體驗(yàn),因此公司可能加大了司機(jī)獲得的收入比例。

拉長(zhǎng)趨勢(shì)來(lái)看,打車(chē)業(yè)務(wù)的變現(xiàn)率并未如名義數(shù)據(jù)那般持續(xù)提升,相比2019年同期實(shí)際還有邊際下行的趨勢(shì)。

本季外賣(mài)業(yè)務(wù)確認(rèn)營(yíng)收27.7億美元,同比增長(zhǎng)24%了。剔除模式變更的影響后,可比營(yíng)收為20.9億元,同比增長(zhǎng)仍有21.4%,依舊顯著高于外賣(mài)訂單金額增速。剔除模式影響后的可比變現(xiàn)率也由去年同期的13.4%明顯提升到本季的15.3%,可見(jiàn)隨著外賣(mài)增速顯著放緩,成長(zhǎng)空間有限時(shí)公司自然而然地開(kāi)始提升變現(xiàn)率,進(jìn)入了做利潤(rùn)的階段。

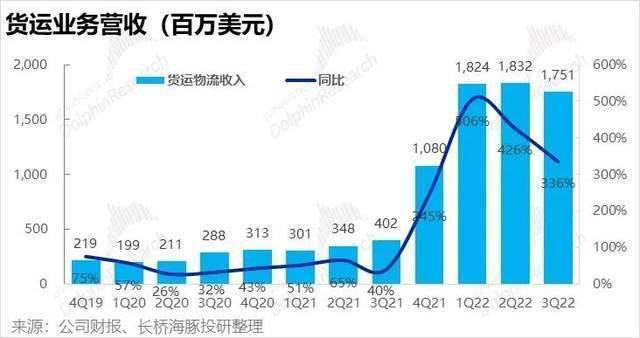

在打車(chē)和外賣(mài)這兩項(xiàng)核心業(yè)務(wù)外,Uber的貨運(yùn)業(yè)務(wù)本季度實(shí)現(xiàn)了營(yíng)收17.5億元,雖看似同比暴增336%,但實(shí)際相對(duì)市場(chǎng)預(yù)期低了7%。并且規(guī)模暴漲主要是由于并表了物流公司Transplace的影響。剔除并表影響,物流業(yè)務(wù)的實(shí)際增速實(shí)際較低。公司管理層也表示在后疫情時(shí)代,貨運(yùn)物流需求實(shí)際已開(kāi)始轉(zhuǎn)弱。這點(diǎn)從公司貨運(yùn)收入環(huán)比明顯下降也可看出一二。

整體營(yíng)收表現(xiàn)中規(guī)中矩

加總各項(xiàng)業(yè)務(wù)后,Uber本季度總營(yíng)收83.4億美元,同比增速仍高達(dá)72.2%,但剔除英國(guó)業(yè)務(wù)模式變更和收購(gòu)影響后,可比總營(yíng)收的增速應(yīng)當(dāng)與總訂單金額26%一致或略高一點(diǎn)。

分地區(qū)營(yíng)收來(lái)看,北美地區(qū)仍貢獻(xiàn)了公司超半數(shù)以上的營(yíng)收,歐洲和中東地區(qū)次之。亞太和拉丁美洲占公司總營(yíng)收的比重仍不足20%。從同比增速來(lái)看,北美和歐洲地區(qū)的絕對(duì)增速也相對(duì)更高(有英國(guó)商業(yè)模式變更和并表Transplace的利好)。而從趨勢(shì)上看,先前領(lǐng)頭復(fù)蘇的美洲地區(qū)增速已開(kāi)始放緩,而復(fù)蘇力度最弱的亞太地區(qū)在本季度的營(yíng)收增長(zhǎng)終于開(kāi)始反彈提升。海豚君認(rèn)為下半年以來(lái),隨著日本、東南亞、新加坡等逐步放松國(guó)境管理,一直復(fù)蘇遲緩的亞太有望成為未來(lái)復(fù)蘇的主力。

但由于北美地區(qū)占據(jù)過(guò)半營(yíng)收,若美國(guó)今年之后顯著走弱,亞太的反彈應(yīng)當(dāng)也不足以對(duì)沖美國(guó)的走弱。

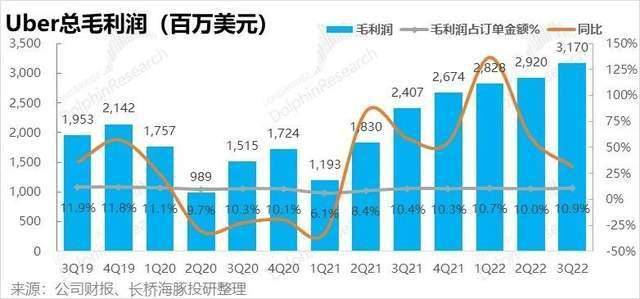

毛利上,本季實(shí)現(xiàn)毛利潤(rùn)31.7億美元,同比增長(zhǎng)約32%,但稍低于市場(chǎng)預(yù)期的34億,在營(yíng)收復(fù)合預(yù)期的情況下,可見(jiàn)公司毛利率提升的程度是低于市場(chǎng)預(yù)期的。由于近期營(yíng)收口徑變動(dòng)較大,常規(guī)毛利率(毛利潤(rùn)/營(yíng)收)也會(huì)受此影響,因此我們從更穩(wěn)定且可比的毛利潤(rùn)/總訂單金額角度來(lái)觀察毛利率水平。可見(jiàn)公司的毛利率占總訂單金額的比重同比環(huán)比都有所提升,到了10.9%的水平。

海豚君認(rèn)為,毛利上升的主要原因在于外賣(mài)業(yè)務(wù)的變現(xiàn)率提高,此外Uber的成本變動(dòng)更多和訂單量增速相關(guān),而收入則更與訂單金額相關(guān),因此客單價(jià)提升的利好也會(huì)有所反映在毛利率提升上。

良好控費(fèi)幫助利潤(rùn)釋放改善

雖然公司本季的營(yíng)收表現(xiàn)并不盡人意,毛利改善幅度也略低于市場(chǎng)預(yù)期,但公司通過(guò)優(yōu)秀的控費(fèi)舉措則是實(shí)打?qū)嵉刈龀隽死麧?rùn)。

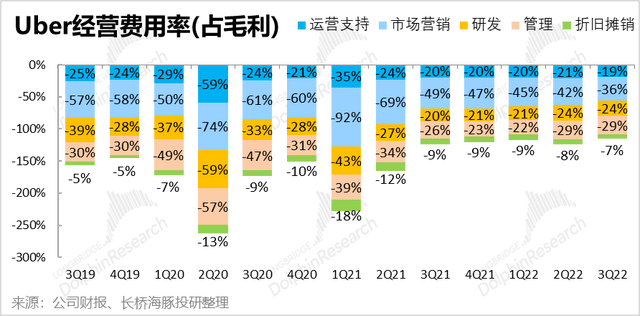

同樣由于營(yíng)收口徑變動(dòng)的問(wèn)題,在評(píng)估經(jīng)營(yíng)費(fèi)用時(shí),我們直接將其和毛利潤(rùn)比較。從下表可見(jiàn),Uber和其他科技公司一樣,除了相對(duì)剛性的研發(fā)和管理費(fèi)用支出仍在環(huán)比增加。在公司營(yíng)收和毛利仍有雙位數(shù)增長(zhǎng)時(shí),Uber在營(yíng)銷(xiāo)和運(yùn)營(yíng)支持上的支出都已環(huán)比減少。

從費(fèi)用率的角度(費(fèi)用/毛利潤(rùn)),也可以看到運(yùn)營(yíng)支持和營(yíng)銷(xiāo)費(fèi)用率分別環(huán)比較少了2pct和6pct。可見(jiàn)公司在營(yíng)銷(xiāo)推廣上的投入縮減幅度最大。而從絕對(duì)值來(lái)看,在毛利潤(rùn)環(huán)比增加了2.5億時(shí),總經(jīng)營(yíng)費(fèi)用僅增長(zhǎng)了約0.3億,因此本季經(jīng)營(yíng)虧損也環(huán)比縮窄了2.2億,到僅虧損4.9億美元。可以說(shuō)公司在縮窄虧損上的努力是大有成效的。

再剔除約4.9億的股權(quán)激勵(lì)費(fèi)用,和約3億的法律、稅收、監(jiān)管等費(fèi)用計(jì)提準(zhǔn)備。Non-GAAP口徑下,Uber本季的經(jīng)營(yíng)利潤(rùn)再度提升到了約2.9億的利潤(rùn)。

外賣(mài)業(yè)務(wù)盈利超預(yù)期改善

從EBITDA口徑來(lái)看,再剔除上面所述的調(diào)整后,公司整體的Adj. EBITDA實(shí)際為5.2億美元,遠(yuǎn)遠(yuǎn)超出公司指引4.4到4.7億的上限,也大超市場(chǎng)預(yù)期的4.6億。分部門(mén)情況來(lái)看,本季度公司的打車(chē)的外賣(mài)業(yè)務(wù)的盈利情況都有顯著改善。

1)打車(chē)業(yè)務(wù)的Adj.EBITDA近9億美元,略高于市場(chǎng)預(yù)期的8.7億。

2)主要超預(yù)期的板塊是外賣(mài)業(yè)務(wù),本季實(shí)現(xiàn)Adj.EBITDA 1.8億,遠(yuǎn)遠(yuǎn)超出市場(chǎng)預(yù)期的0.4億,海豚君認(rèn)為超預(yù)期的變現(xiàn)率提升應(yīng)當(dāng)是主因。

3)至于貨運(yùn)業(yè)務(wù),在2022年實(shí)現(xiàn)盈虧平衡后,在接下來(lái)的兩個(gè)季度(包括本季)都在約0.1%的利潤(rùn)水平上徘徊,及不賺錢(qián)也不虧錢(qián),對(duì)公司整體利潤(rùn)完全沒(méi)有影響。

來(lái)源:IT時(shí)代網(wǎng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專(zhuān)注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來(lái)自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門(mén)文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷(xiāo)量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。來(lái)自: 美國(guó)如此忌憚華為 顯示出對(duì)中國(guó)崛起的深層憂慮--IT時(shí)代網(wǎng)

- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒(méi)有了。。

來(lái)自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋(píng)果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車(chē)現(xiàn)在也沒(méi)有之前那么火了,,補(bǔ)貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來(lái)自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)