創維“四面楚歌”:海信打伏擊,小米華為抄后路

贊助春節大熱門電影《唐探3》,讓彩電老牌創維刷了一波“存在感”。盡管創維對外稱“每賣兩部OLED就有一部是創維”,但是在實際大賣場中,OLED燒屏、輻射大以及耗損高等問題仍受市場詬病。“追求性價比可以考慮夏普液晶電視,想體驗黑科技可以看看三星、索尼產品”,一名導購說道,她的言語間,唯獨未提及創維。

隨著QLED、MicroLED等新技術發展,創維在高端市場受到索尼、LG、三星等外資品牌夾擊,而在構建互聯網生態中,能否打過小米、華為甚至oppo等后來者,仍要打個問號。距離創維披露2020年年報還有一個月,與3年前立下的千億營收目標對比,創維集團營收徘徊在四百億關口,似乎離當初既定目標漸行漸遠。

“千億營收”目標被弱化?

對于這家老牌企業而言,財報是外界洞悉其發展轉型的“比例尺”。

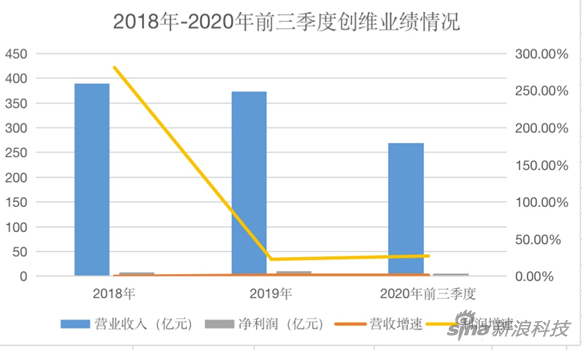

創維集團近日披露業績快報,2018年(按財政結算日期調整前計算)至2020年三季度,創維集團的營業額分別為389.78億元、372.77億元、269.54億元。增速分別為0.1%、1.6%、2.2%。其中凈利潤分別8.39億元、10.31億元、5.45億元,同比增速為281.4%、22.9%、27.45%。

值得一提的是,在2018年,創維曾制定了未來五年轉型升級戰略“1334”,即圍繞實現千億營收目標,實施智能化、精細化、國際化三大戰略。現如今來看,創維總體而言增速平緩,距離千億營收目標一半都未能達到。

新浪財經制圖 數據來源于財報

具體而言,多媒體業務仍占據創維主要營收來源。2020年前三季度,創維集團的多媒體業務營業額為160.62億元,占集團營業額的59.6%。

然而企業發展,不進則退,創維平緩的增速也被外界視為“原地踏步”,這與其整體彩電市場膠著狀態密不可分——近五年來中國彩電市場零售量持續走低。奧維云網(AVC)全渠道推總數據顯示,2020年,中國彩電市場零售量為4450萬臺,同比下降9.1%;零售額為1209億元,同比下降11.7%。

Witdisplay首席分析師林芝向新浪財經表示,現在電視市場進入了一個相對平穩期,對于創維而言,“蛋糕就那么大,份額也還是那么多情況下,營收要達到再一個突破就變得很難。”并且創維更依賴國內市場,國外市場拓展程度比不上海信和TCL。

不過財富書坊創始人、財經作家周錫冰認為,企業制定戰略目標,必須看自己的實際情況。“一個企業是否擁有1000億元的規模,并不是一個企業成功與否的關鍵,例如,一個企業一旦成為世界隱形冠軍,哪怕只有300億元的規模,但是卻壟斷全球的某一個零部件的生產。”

而新浪財經梳理資料發現,在創維如今對外口徑中,鮮少再提及“1334”轉型戰略中的千億營收,目標似乎已被淡化。

高端化之路舉步維艱

在創維構建的千億營收藍圖中,有兩張重要底牌,一張是OLED,另一張則是創維電視董事長王志國。

創維是OLED技術的堅定擁護者,早在2008年就開始布局OLED,5年后推出中國首臺OLED電視。2017年,創維OLED電視整體銷量占中國市場OLED銷售量總比的46%,可以說是在中國“每銷售兩臺 OLED 電視就有一臺是創維。”

一直以來彩電行業的價格戰讓各大廠商不堪其擾,甚至一度陷入僵局。而對于創維而言,擁抱OLED,打造高端品牌成為了出路之一。2018年,王志國在接受新浪財經采訪時表示,他希望將創維打造成“中國彩電大王”,不僅僅輸出的是高品質的創維電視,更希望能夠將高端品牌如何戰勝低價競爭打法帶到海外,擴大創維自有品牌全球影響力。

不過高端化之路并沒有想象中順利。從市場推廣情況角度,經過十年發展,中國OLED電視市場卻仍在培育期,奧維云網全渠道推總數據顯示,2020年中國彩電市場OLED電視零售量為18萬臺,占彩電總體銷售量的1%都沒有。

在新浪財經近期的賣場走訪中,有導購坦言,OLED因性價比、燒屏、輻射大以及耗損高等問題,消費者接受度并不高。在黑貓投訴中,關于創維電視投訴約兩百條,主要問題集中在電視機黑屏、光斑以及售后維修費較高等方面。

一邊是消費者的“怨聲載道”,另一邊則是業界的“四面楚歌”。

2019年,創維成為國內首家、全球第二家具備OBM能力與資質的電視廠家。但競手海信緊跟隨后,同年12月對外宣布正興建OLED模組生產線。與此同時,創維曾引以為豪的OLED市占率也受到來自索尼的挑戰。

林芝分析認為,LGD是全球唯一的大尺寸OLED面板供應商,其采用的技術有一定局限性,生產成本相對比較高,“雖然近幾年一直在提升良率,但是成本還是一直很難下來,因此對應的電視降價空間和潛力就沒有那么大,無法進一步普及。”而在新技術如Mini LED、QLED、MicroLED的沖擊下,OLED市場份額肯定會受到擠壓。

顯然創維也意識到了這個問題,在OLED高端市場上不與索尼“硬碰硬”,同時參考同行進軍Mini LED賽道。2021年2月1日,創維對外發布了新款產品“創維Q7鳴麗屏電視”。 據悉,該款產品采用了Mini LED背光技術,這也是創維首款采用該技術的電視。

小米們攻占“最后的堡壘”

堅守已久的OLED底牌并沒有為創維打出“王炸”的效果,那么挑起彩電重擔已三年的王志國,還有哪些底牌能打?

2018年,80后少帥王志國從劉棠枝接過創維彩電這塊“燙手山芋”,當時王志國向新浪財經透露,他正構建全新商業模式,首先是要將創維打造成“中國彩電大王”,市占率超60%,其中高端OLED電視銷量占中國OLED總銷量的60%以上,快速拉大與友商的差距。

其次,他希望輸出的不僅僅是高品質的創維電視,同時還能將高端品牌如何戰勝低價競爭的打法帶到海外。以此擴大創維自有品牌全球影響力,提升海外客戶高端OEM需求將成為創維海外的發展主軸。

從數據上來看,這兩個方向并沒有達到預期效果。奧維云網(AVC)數據顯示,2019創維雖占據國內OLED市場寶座,但占有率僅為39.6%。2020年創維國內OLED市占率遭遇“強敵”索尼,第一寶座一度讓位。而海外市場方面,2019年創維彩電海外市場的營業額為59.07億元,同比下降19.2%。2020年前三季度,海外市場有所回暖,彩電銷量同比增加35.7%至665萬臺。但對比TCL、海信等千萬級別的海外銷量仍有一定差距。

林芝認為,王志國的接班確實讓創維品牌更加年輕化更具備活力,也能看出營銷方面有向互聯網企業學習。不過他也表示,“僅靠通過替代一個人,就能讓整個局勢翻盤,是不太可能的。”

在王志國接班前,劉棠枝已帶領創維與小米、樂視等互聯網品牌進行過數輪正面迎擊。雖然樂視倒下,但危機感并未就此消除,互聯網品牌帶來的沖擊仍在持續甚至加碼。

小米憑借其強勢的線上營銷能力,蟬聯2020年中國電視市場銷量第一。除了在自己熟知的線上渠道發力,小米更是強勢推動線下渠道鋪開。2020年11月,小米集團副總裁盧偉冰公布了小米新目標,將在國內2844個縣級行政單位開設小米之家。

在林芝看來,包括創維在內的傳統廠商具備線下渠道優勢,但這個優勢并不是堅不可摧。“小米現在也在摸索線下渠道,如果他的線下渠道能夠真正鋪開。那么對于傳統廠商也是沖擊,相當于最后一個堡壘都被攻破了”。

前有小米、樂視,如今“彩電混戰”新軍中還加入了華為、OPPO等頭部手機廠商,紛紛推出相應高端系列產品。周錫冰則認為,華為在電視板塊擁有較高的技術積累和用戶接受程度,在某種程度上來講對外資高端品牌帶來沖擊的可能性較大。

酷開是“救命稻草”嗎?

在王志國接手創維彩電前,他最重要的一個身份其實是酷開網絡科技有限公司董事長。在彩電受到外部多重夾擊下,王志國帶領的互聯網品牌“酷開”于2021年1月末同中金公司簽署上市輔導協議,擬于境內交易所掛牌上市,這能否給創維帶來最有效、最及時的“業績”強心劑?

酷開網絡試圖打造“硬件+內容+社交”的閉環體系,從”賣電視”向”為智能硬件服務”轉變,甚至不局限于電視終端。2018年,酷開網絡還啟動了“億級終端俱樂部”戰略,計劃3年內智能電視激活終端規模總量突破1億。

不過從數據上來看,酷開距離這個目標還有近一半的里程。根據創維集團2020年10月29日發布的,2020年前三季度,酷開系統的互聯網增值服務收入為 7.63億元,較2019年同期的5.97億元增長27.8%。國內市場智能終端的激活用戶數為5211萬,月活3127萬。

林芝認為,酷開主要通過分成的方式獲利,終端用戶越多,手中與流量廠商談判砝碼就越大。整合硬件那么意味著要“去創維化”,以此拓展更多的終端。并且在硬件基本不掙錢情況下,酷開的業務將決定創維利潤整個增長情況。

事實上,酷開涉足的OTT市場也并非什么藍海,競爭壓力并不比彩電小。普華永道《2020-2024年全球娛樂及媒體行業展望》預計,中國娛樂及媒體行業5年的總收入復合年增長率為5.2%,比全球平均數據高出0.1個點。其中,OTT將是增長較快的細分市場。

圖源:普華永道報告

在此背景下,與創維同類型的傳統廠商自然不會落下酷開,類似地,TCL推出了雷鳥科技、海信的聚好看以及康佳的易平方等先后涌出,此外,互聯網平臺如小米的OTT商業化能力也在持續增強,一場關于OTT市場的終端爭奪戰勢必就此展開。

資深家電觀察人士劉步塵在接受媒體采訪時表示,“OTT業務是彩電企業從硬件到軟件方面產業布局的延伸,但到目前為止,OTT市場上還未出現規模和體量足夠龐大的巨頭。未來酷開網絡能否成為所謂的巨頭也很難說,國內OTT市場變化有待進一步觀察。”

“理想很豐滿,現實卻很骨感”,無論是創維還是酷開,從目前來看都跑輸自身預期。2021年或許是OLED電視市場爆發元年,也或許是酷開登陸資本市場施展身手的一年,無論能否等到節點,距離創維五年轉型升級目標僅剩不到兩年的時間了。【責任編輯/安寧】

來源:新浪科技

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。