前實控人欠款過億被爆?“登科”之路一波三折,金冠電氣軟肋頻出

一則欠款微博牽扯出一家科創板IPO公司!

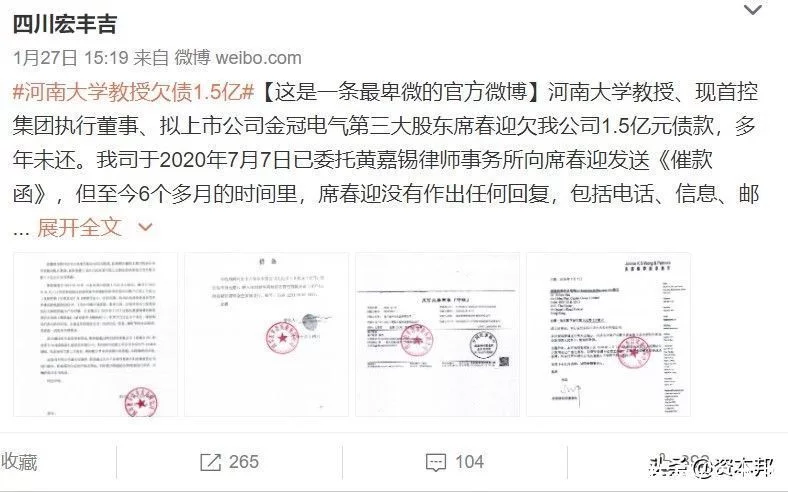

2021年1月27日下午,名為“四川宏豐吉”的微博用戶發布微博曝光席春迎(WilsonSea)拖欠1.5億元借款多年未還。這本是微博恒河沙數的信息流中極不顯眼的一條,然而,查詢公開資料發現,席春迎的身份似乎并不簡單。

圖片來源:微博

除微博中涉及的“深圳景華榮翔投資管理有限公司”、“席氏投資有限公司(香港公司)”、“深圳鼎匯通實業有限公司”外,席春迎與港股上市公司首控集團、科創板擬上市公司金冠電氣股份有限公司(以下簡稱:金冠電氣)均存在著千絲萬縷的聯系。

“世界是個圈”。深析席春迎、首控集團、金冠電氣背后的關系網絡不難發現,這句話在資本市場中同樣適用。

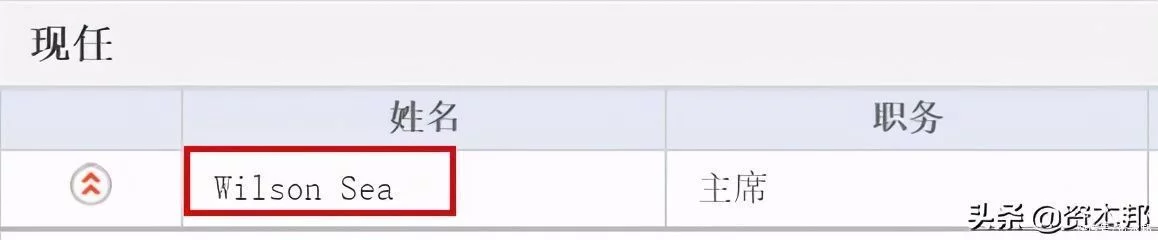

東財Choice數據信息顯示,席春迎于2011年4月27日獲委任為港股上市公司首控集團的董事會主席兼非執行董事,并于2015年1月1日起調任公司執行董事。

數據來源:東方財富choice金融終端

而據金冠電氣招股說明書,席春迎為公司前實際控制人。截至招股書披露日,其通過鼎匯通持有金冠電氣1154.32萬股股份,持股比例為11.31%,為公司實際上的第三大股東。此外,資本邦發現,金冠電氣前十大自然人股東之一、董事何耀彬同樣也在首控集團擔任行政副總裁。

股權代持、行業定位遭疑,金冠電氣“登科”之路一波三折

事實上,金冠電氣與前實際控制人席春迎之間的聯系,是在公司遞交科創板IPO招股書、獲上交所問詢后才被市場關注,或正因為公司與席春迎在股權代持方面“剪不斷、理還亂”的聯系,金冠電氣首次上會遭暫緩審議。

在2020年11月23日上市委發布的審核意見中,除要求金冠電氣進一步說明在主營業務產品為避雷器的情況下,定位為智能電網產業的依據,對公司科創屬性定位提出疑問外,科創板上市委對“金冠電氣實控人到底是誰”提出質疑。

科創板上市委對金冠電氣與席春迎之間的股權代持問題提出問詢,要求金冠電氣就兩大問題進行進一步的補充說明:“2014年公司實際控制人發生變化后,董事會構成情況、股東會和董事會的決策程序以及樊崇作為實際控制人的證據”,“光大財務等為席春迎代持股權期間,公司董事會和經營管理機構的構成及與席春迎之間的關系,金冠有限在光大財務等代持期間相關的董事會及經營管理決策程序,席春迎是否實際控制金冠有限”。

在對上市委問詢的回復中,金冠電氣表示,公司的實際控制人于2014年由席春迎變更為樊崇。實際上,早在2008年2月開始,樊崇便開始擔任金冠電氣的董事兼總經理,在2009年6月便正式出任金冠電氣董事兼總經理。也就是說,在樊崇在真正成為金冠電氣大股東之前,即席春迎100%控股金冠電氣期間,樊崇便已經替席春迎掌舵金冠電氣。這不免使人疑惑:樊崇與席春迎,現任實控人和前實控人之間,到底有什么關系?

兩任實控人關系匪淺,誰真正控制金冠電氣?

金冠電氣招股書顯示,萬崇嘉銘持有金冠電氣5,111.03萬股股份,持股比例為50.07%,是公司的控股股東。樊崇持有萬崇嘉銘100%的股權,通過控制萬崇嘉銘所對應的表決權,可對公司股東會決議和公司董事、監事和高級管理人員的任免產生重要影響。此外,樊崇為金冠電氣的董事長兼總經理,故樊崇為金冠電氣的實際控制人。

細數樊崇的履歷不難發現,樊崇的工作經歷處處有席春迎的蹤跡。

據金冠電氣招股書,樊崇是財經記者出身。1998年9月至2002年10月,其任財經編輯/記者,2002年10月至2004年5月,任民生證券有限責任公司辦公室職員。2004年5月至2005年9月,任開封市蘭尉高速公路發展有限公司副總裁;2005年9月至2007年11月,任合協創投執行董事兼總經理;2007年12月至2008年2月,任合協創投副總經理。

有趣的是,席春迎于2002年至2004年期間擔任民生證券董事長,2004年,席與樊又同時離開民生證券轉赴蘭尉高速。

2008年2月,樊崇進入了金冠有限任董事兼總經理,并在隨后的日子里繼續“扶搖而上”,

直至成為金冠電氣的實控人,完成了從記者到老板的華麗轉身。前期“提攜”加之后面的金冠電氣實控人之謎,市場猜測,2002年以來,樊崇一直追隨著席春迎,是席的“手下要員”。

如何“自渡”?避雷器質量受疑“避雷”難

除卻實控人之爭、行業定位受到質疑外,金冠電氣的“軟肋”不止一條。

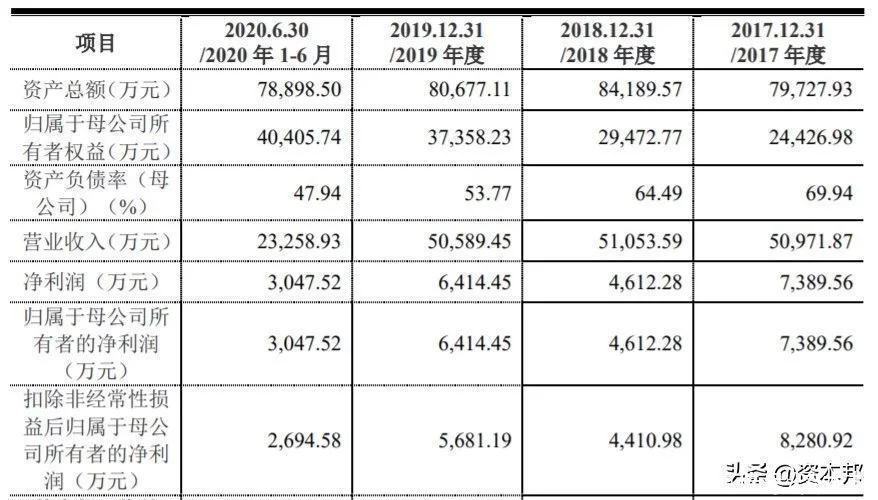

招股書顯示,金冠電氣近年來業績承壓。公司在2017年至2019年營業收入分別為5.1億元、5.11億元、5.06億元,而根據業績預告披露,金冠電氣在2020年全年實現營業收入約5.1億元至5.6億元,營業收入幾乎呈停滯狀態。

凈利潤方面,2017年至2019年,金冠電氣分別實現歸母凈利潤7389.56萬元、4612.28萬元、6414.45萬元,公司預計2020年實現歸母凈利潤約6000萬元至7000萬元,表現不盡人意。

圖片來源:金冠電氣招股書

此外,金冠電氣2017年至2020年上半綜合毛利率分別為42.40%、34.25%、34.11%及35.30%,整體呈下降趨勢。

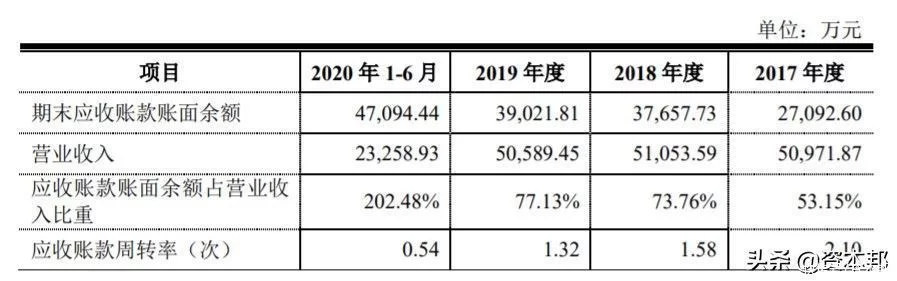

除了業績表現不夠“亮眼”外,金冠電氣的應收賬款也存在風險。2017年-2019年,公司應收賬款余額分別為2.71億元、3.77億元、3.9億元,逐年增長。應收賬款余額占當期營業收入的比重分別為53.15%、73.76%和77.13%,占比逐年提高。2020年6月末,公司應收賬款余額為4.71億元,占當期營業收入的比重更是高達202.48%。

圖片來源:金冠電氣招股書

此外,金冠電氣的同業競爭清理并不干凈。據招股書披露,河南金冠電力工程有限公司是金冠電氣實控人樊崇持股99%的公司,因此也是金冠電氣的關聯方,2017年金冠電氣還曾向該公司銷售1722.01萬元產品,占當年銷售總額的比例為3.38%。

河南金冠電力工程有限公司官網信息顯示,公司業務涉及光伏電站建設、逆變器生產及光熱、風電、儲能、LNG冷熱電三聯供節能系統的設計、安裝等。

天眼查信息顯示,河南金冠電力工程有限公司在2019年10月中標了“內鄉縣光伏扶貧電站運行維護項目”,負責招標方光伏電站并網箱及以下的電站設備、站內線路的正常運行等。由此可見,河南金冠電力工程有限公司仍然在對外銷售并網箱等電力電網用設備,這與金冠電氣的業務涉及同業競爭。

除了上述問題,金冠電氣的產品情況也頗為引人擔憂。

據公司披露,金冠電氣的主營業務為金屬氧化物避雷器、開關柜、環網柜(箱)、柱上開關、變壓器(臺區)、箱式變電站等產品的研發、生產和銷售。其中避雷器是公司的主導產品,報告期內,金冠電氣每年銷售避雷器取得的收入占其當年營業收入的50%以上。然而,其引以為傲的產品卻多次出現質量問題。

2017年以來,金冠電氣因部分產品發貨不及時、部分產品抽檢存在質量問題等原因被國家電網部分省公司或南方電網暫停一定期限的投標資格,被限制投標資格的產品類型涉及變壓器、低壓開關柜、避雷器等。

撲朔迷離的股權關系、不夠亮眼的財務數據、頻受質疑的產品質量……市場不禁好奇生產避雷器的金冠電氣能否完成“自渡”?重重隱憂下公司將怎樣“避雷”?【責任編輯/格林】

來源:證券之星

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。