申通快遞獲阿里資本加持,股價卻閃崩,上半年凈利下滑96%

在快遞行業(yè)的江湖里,背靠大樹好乘涼同樣是顛撲不破的真理。然而,市場資金可能有其他看法。

9月22日開盤,申通快遞股價即出現放量下挫,一路逼近跌停,令投資者頗為懸心。截止當日收盤,申通快遞以15.78元/股報收,當日跌幅達到8.10%。

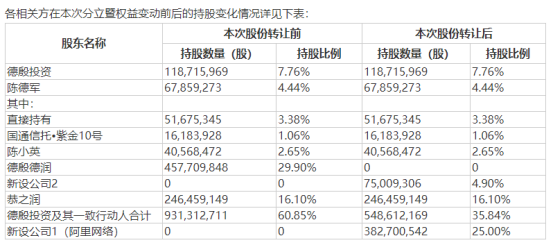

令人詫異的是,就在9月21日晚間,申通快遞剛剛公布了重大利好消息:控股股東德殷投資及實控人與阿里巴巴簽署股權協議,阿里巴巴投資32.95億元,將間接獲得申通快遞10.35%的股份。在2022年12月27日之前,阿里還有資格向申通購買約20%的股權。

從半年報公布后的連番下跌,到前幾日的觸底反彈,申通快遞短期內的V型反轉令市場頗為疑慮,更有投資者認為有釋放利好消息配合“出貨”的嫌疑。除了半年業(yè)績不利外,上月京東與申通之間的“唇槍舌戰(zhàn)”,也令快遞江湖風波再起。

利好消息帶來一日閃崩

資本加持向來是A股市場最為標準的利好消息,然而資金的態(tài)度總是飄忽不定。利好消息是否都能帶來股價大漲?答案顯然是否定的。

9月22日開盤,申通快遞股價即出現放量下挫,一路逼近跌停,令投資者頗為懸心。午后雖有反彈,但未能拯救下挫態(tài)勢。截止當日收盤,申通快遞以15.78元/股報收,當日跌幅達到8.20%。

全天股價大幅下挫,這與申通前一日釋放的重大利好消息之間頗為違和。9月21日晚間,申通快遞發(fā)布回購報告書、簡式權益變動報告書、簽署購股權協議等多份公告,“官宣”阿里入股的最新進展。

根據公告,申通快遞的控股股東德殷投資及實控人與阿里巴巴簽署股權協議,阿里巴巴投資32.95億元,將間接獲得申通快遞10.35%的股份。在2022年12月27日之前,阿里還有資格向申通購買約20%的股權。

在此次權益變動完成后,申通實控人陳德軍、陳小英仍擁有申通的控制權。如阿里按照約定選擇進一步行使購股權并完成相應股權/股份轉讓,則申通快遞的實際控制人有望變更為阿里。

在權益變動報告中,申通快遞表示,此次權益變動是為了進一步強化上市公司與阿里巴巴體系的資本合作,推動雙方利用各自的資源和優(yōu)勢,圍繞快遞信息系統(tǒng)深化和對接、全鏈路數字化升級、國內、國際供應鏈業(yè)務、末端網絡優(yōu)化等多方面開展業(yè)務合作,進一步加快快遞行業(yè)的發(fā)展,提高快遞行業(yè)的服務水平。

理想很豐滿,現實很骨感。透視9月22日申通快遞的股價表現來看,這一利好消息并未引起市場的追捧,更多資金選擇出逃。對此,大量投資者也表達了相當不滿,更有投資者認為有釋放利好消息配合“出貨”的嫌疑。

上半年凈利下滑96%

疫情之下,被阿里青眼有加的申通快遞,業(yè)績水平如何?就半年報透露信息來看,恐怕并不樂觀。

申通快遞2020年半年報顯示,今年上半年該公司完成業(yè)務量約35.17億件,同比增長16.48%;實現營業(yè)收入92.6億元,同比降低6.21%;實現歸屬于上市公司股東的凈利潤7067.78萬元,同比下降91.51%。

就業(yè)績下滑的原因來看,一方面是營業(yè)收入的下滑,申通解釋為“加大市場政策扶持力度所致”;另一方面是營業(yè)成本的上升(同比增長4.11%)和銷售費用的增長(同比增長9.52%)。2020年上半年,申通快遞的毛利率為4.29%,同比下滑11.69%。

對此,申通快遞表示,快遞服務毛利率下降的原因是申通為維持網絡穩(wěn)定、提升市場份額,加大了市場政策扶持力度;同時,受疫情影響,為最大化爭取市場業(yè)務,申通推行航海政策,加大了航海補貼力度;其他收入毛利率下降的原因為云倉項目作為報告期內重點新業(yè)務,申通加大了云倉項目的基礎設施、設備及人員的投入,導致短期內毛利率有所下降。

在業(yè)績水平大舉下滑之際,科技賦能成了申通的救命稻草,來自阿里系的資本和技術支持尤為重要。在半年報中申通表示,其持續(xù)貫徹科技引領戰(zhàn)略,將科技創(chuàng)新作為提升服務質量和市場份額的重要支撐,加大科技創(chuàng)新力度,促進公司進一步實現信息化、數字化、智能化。其中,申通也提及,將“充分借助與阿里、菜鳥業(yè)務體系的合作”、“借助阿里系產品來實現更多的業(yè)務創(chuàng)新”,加速申通快遞復興。

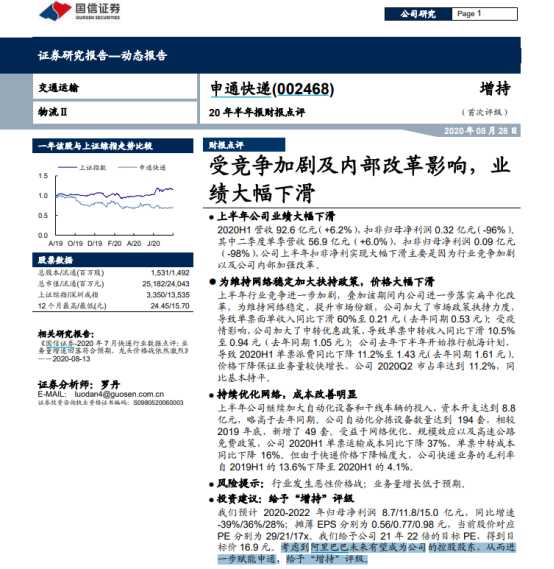

不過,即便是業(yè)績大幅下滑,各家券商研報仍紛紛給出增持評級。例如,國信證券(13.660,0.00,0.00%)即在對申通快遞的半年報點評中指出,考慮到阿里巴巴未來有望成為公司的控股股東,從而進一步賦能申通,給予“增持”評級。

天風證券研報則指出,2020年一季度快遞行業(yè)競爭激烈,單價上申通快遞同比下降0.65元/票至2.63元/票,剔除派費單價1.20元/票,同比下降0.47元/票,導致收入增長慢于業(yè)務量增長近23個百分點。新冠疫情對申通業(yè)績沖擊較大,因此下調申通2020-2022年盈利預測,但維持增持評級。

曾遭遇京東“封殺”

除了半年業(yè)績不利外,上月京東與申通之間的“唇槍舌戰(zhàn)”,也令快遞江湖風波再起。

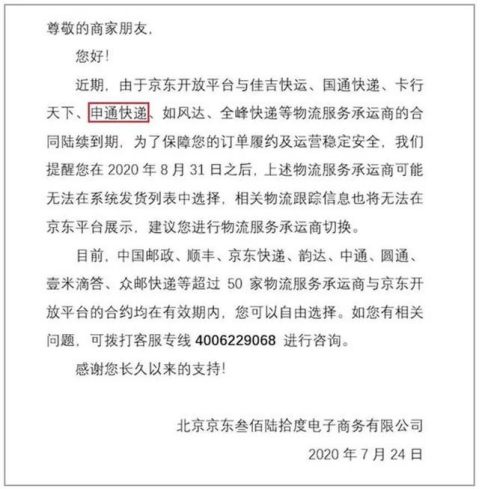

回顧來看,今年7月下旬,京東在商家論壇上發(fā)布《關于合作快遞服務調整的通知》,稱在2020年8月31日之后,申通快遞等物流服務承運商將無法在系統(tǒng)發(fā)貨列表上被商家勾選,建議商家更換物流承運商。

此后,市場上一片質疑之聲。申通方面表示,在接到商家和網點的反饋后,其業(yè)務負責人一直與京東的相關負責人保持溝通,但問題至今沒有得到解決。對方在溝通中表示,此次終止與服務質量無關。“對于這種濫用平臺霸權的行為,我們深感震驚。當下經濟形勢復雜,商家不易,快遞員不易,我們呼吁對方能多一些擔當和責任,莫為一己私利剝奪商家的選擇權。”

對此,京東在8月18日回應稱,雙方合同已于2019年6月30日到期,此后京東沒有直接停止與申通的合作,但因并未就續(xù)約問題達成一致,暫停與其合作。“這只是一個正常的商業(yè)行為,提前告知平臺商家,是讓商家有所準備。”

申通方面則二度回應稱,申通是一家已經創(chuàng)立27年的第三方物流公司,我們的努力就是更好服務商家和消費者,無關其他。京東做這個事不是第一次,申通不是第一家被停用的快遞公司,更不會是最后一家。“霸權文化京東一直就有,只有自己,沒有共生”。

雙方唇槍舌戰(zhàn)之際,明眼人一望即知,這是一次在物流快遞領域爆發(fā)的“貓狗大戰(zhàn)”。

作為中國最大的電商平臺,阿里巴巴并未自建物流配送體系,但卻通過股權投資的方式將快遞公司一一納入囊中。目前,在六大民營快遞公司(順豐、申通、圓通、中通、韻達和百世)中,除了順豐外,已有五家編入阿里系。

而作為競爭對手,京東選擇了“自力更生”的方式開拓物流領域,京東物流儼然已經成為了京東的金字招牌。今年8月,正值雙方“口水戰(zhàn)”之際,京東物流將進行使命愿景、組織架構和品牌形象的三大升級,令人浮想聯翩。

在興業(yè)證券發(fā)布的快遞行業(yè)深度報告中,其將京東列為重要新進入者之一。京東采取物流自營+承包的方式,眾郵快遞加盟。回顧2019年,京東物流的外部訂單比例快速提升;2020年京東加盟制的眾郵快遞起網,持續(xù)擴大外部訂單比例。

興業(yè)證券指出,貿易電商化、物流快遞化的趨勢愈發(fā)明顯,帶來最大的變化是物流服務的需求越來越小批量碎片的、個性化,即快遞 越來越強調服務。雖然電商快遞競爭正酣,但是優(yōu)秀公司脫穎而出一定是在價格和服務中找到好的平衡點。【責任編輯/安寧】

來源:券商中國

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創(chuàng)文章版權所有,未經授權,轉載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業(yè)和個人。創(chuàng)客100創(chuàng)投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。