相互比慘的新勢(shì)力車企,能否挺過寒冬?

來源 | 東文財(cái)經(jīng)(ID:zscy006)

蔚來汽車,又巨虧了。

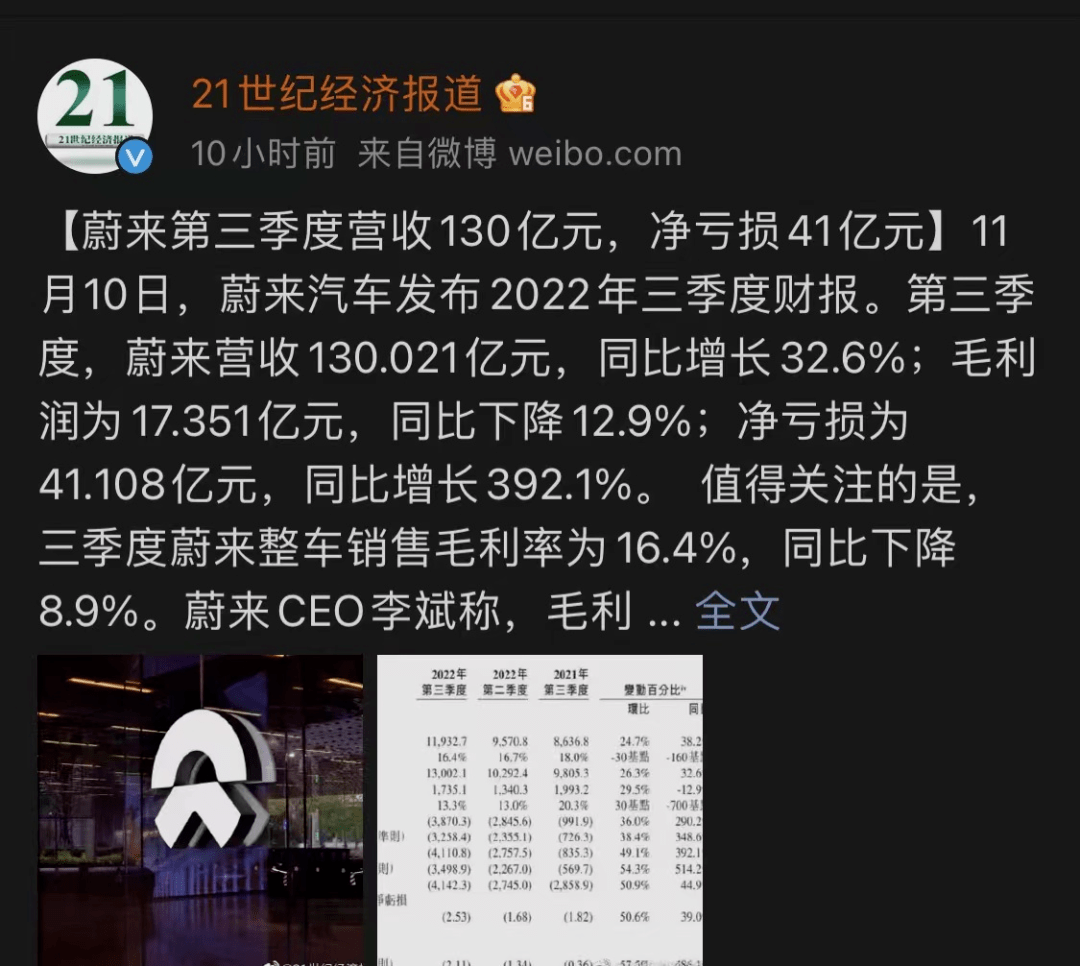

11月10日,蔚來發(fā)布2022年三季報(bào)顯示,公司實(shí)現(xiàn)總營收130億元,同比增長33%,創(chuàng)單季度新高,超出市場(chǎng)預(yù)期。

但其凈虧損高達(dá)41.1億元,經(jīng)調(diào)整凈虧損35億元,同比大幅擴(kuò)大。

三季度,蔚來累計(jì)交付3.1萬輛新車,相當(dāng)于每賣一輛虧損11萬元。

受持續(xù)擴(kuò)損、銷量萎靡影響,今年6月底以來,蔚來、理想股價(jià)均下跌超55%,小鵬更是暴跌77%,寒氣逼人。

相互比慘的新勢(shì)力車企,能否挺過寒冬?

壹

自成立以來,新勢(shì)力車企普遍燒錢數(shù)百億,才占據(jù)一定市場(chǎng)份額,目前仍處于巨虧狀態(tài)。

2021年,蔚小理分別虧損40.2億元、48.6億元、3.215億元;

2022年上半年,蔚來實(shí)現(xiàn)營收202億元,同比增長23%;凈虧損45.7億元,同比收窄17.42%,無奈三季度又開始巨虧。

小鵬營收近150億元,同比增長121.9%;凈虧損44億元,同比擴(kuò)大122%;

理想營收183億元,同比增長112.38%;凈虧損6.28億元,同比擴(kuò)大5.6%;

同期,比亞迪實(shí)現(xiàn)營收1506億元,同比增長65.71%;凈利潤35.95億元,同比大漲206.35%,吊打新勢(shì)力車企。

銷量萎靡,疊加業(yè)績持續(xù)虧損,悲觀預(yù)期導(dǎo)致資本瘋狂拋售新勢(shì)力股票。

今年6月底以來,蔚來、理想股價(jià)均下跌超55%,小鵬更是暴跌77%...

蔚來虧損擴(kuò)大主要因?yàn)樵牧铣杀旧蠞q、研發(fā)投入高企。

財(cái)報(bào)顯示,三季度蔚來汽車毛利率為16.4%,同環(huán)比均在下滑。

對(duì)于三季度毛利率下滑,李斌在財(cái)報(bào)會(huì)議上解釋稱,主要受碳酸鋰、電池價(jià)格影響,碳酸鋰每漲10萬元/噸影響蔚來2個(gè)點(diǎn)毛利率,如果價(jià)格從60萬降到40萬,就會(huì)多出4個(gè)點(diǎn)毛利。

2021年以來鋰鹽價(jià)格飆漲數(shù)倍,從5萬/噸干到60萬/噸,瘋狂吞噬著中游電池廠和下游整車廠的利潤,逼得車企叫苦不迭,馬斯克甚至表示特斯拉不排除挖礦可能。

可見,短期內(nèi)上游原材料價(jià)格仍將維持高位,繼續(xù)壓制車企利潤空間。

李斌認(rèn)為碳酸鋰的影響在第四季度仍會(huì)持續(xù),預(yù)計(jì)不會(huì)繼續(xù)漲價(jià),蔚來有信心保持四季度毛利穩(wěn)定。

研發(fā)投入方面,蔚來在新勢(shì)力中一直遙遙領(lǐng)先。2021年蔚小理研發(fā)費(fèi)用分別為45.92億元、41.14億元,32.9億元。

2022年,蔚來繼續(xù)大手筆投入研發(fā),僅三季度其研發(fā)支出就高達(dá)29.4億元,創(chuàng)單季新高。

蔚來研發(fā)投入居高不下,主要用于電池、電機(jī)、電控等各項(xiàng)自研技術(shù),2021年遭遇電池供應(yīng)危機(jī)以來,蔚來堅(jiān)定擴(kuò)大自研電池團(tuán)隊(duì),采取自制加外采電池戰(zhàn)略,以求擺脫供應(yīng)鏈限制。

長期來看,加大研發(fā)投入儲(chǔ)備技術(shù),將提高蔚來競(jìng)爭(zhēng)力,并提升毛利率、盈利能力,但短期內(nèi)蔚來業(yè)績?nèi)詫⒁虼顺袎骸?/p>

李斌認(rèn)為,長遠(yuǎn)角度看蔚來毛利率可達(dá)到25%—30%,預(yù)期2023年四季度時(shí)可實(shí)現(xiàn)盈虧平衡。

他考慮到未來碳酸鋰等成本下滑、研發(fā)落地轉(zhuǎn)化等利好,卻忽略了新能源車競(jìng)爭(zhēng)白熱化的利空。

貳

自2021年10月銷量大跌65%以來,蔚來已連續(xù)數(shù)月銷量不佳,從新勢(shì)力冠軍滑落至末尾。

2021年,中國新能源車銷量為298.9萬輛,同比大漲169.1%,冠軍比亞迪銷量高達(dá)58.4萬輛。

相比之下,蔚小理年銷量均未突破10萬大關(guān),蔚來全年銷量9.1萬輛,同比增長109.1%,甚至沒跑贏行業(yè)增速。

進(jìn)入2022年,比亞迪一如既往強(qiáng)勢(shì),豪取全球新能源銷冠,而重營銷輕產(chǎn)品的新勢(shì)力車企集體熄火。

從銷量數(shù)據(jù)上看,1—9月,中國新能源車企銷量前五分別為比亞迪、上汽通用五菱、特斯拉、吉利汽車、廣汽埃安,銷量分別為115萬輛、32.5萬輛、31.8萬輛、20萬輛、18萬輛。

新勢(shì)力陣營中,哪吒汽車以10.9萬輛成績奪冠,小鵬汽車以9.8萬輛成績排第二,蔚來前三季度銷量僅8.2萬輛,在新勢(shì)力中墊底。

不難看出,在哪吒、廣汽埃安、零跑的沖擊下,新勢(shì)力集體換血,蔚小理正退居二線。

蔚來銷量掉隊(duì)主要原因在于高端定位,其現(xiàn)有的ES8、ES6、EC6;ES7、ET7、ET5六款車型中,售價(jià)最低的ET5也要32.8萬起,領(lǐng)航版ES8則高達(dá)59.8萬元。

相比之下,比亞迪的主力車型宋、秦、漢系列皆在15萬—30萬元區(qū)間。

新能源車早已告別嘗鮮時(shí)代,如今比的是極致性價(jià)比,比起比亞迪漢、特斯拉Model 3.貴了一倍的蔚來毫無優(yōu)勢(shì)可言,面臨瓶頸是遲早的事。

同時(shí),蔚來主力車型ES6正遭遇激烈競(jìng)爭(zhēng),理想ONE、問界M7、特斯拉Model Y、小鵬G9等對(duì)手,正在蠶食蔚來豪華電動(dòng)SUV的市場(chǎng)份額。

情急之下,蔚來一口氣推出ES7、ET7、ET5三款新車,試圖刺激銷量回升。

隨著2023年盈虧平衡節(jié)點(diǎn)將近,蔚來接下來必須大量推新車、趕產(chǎn)能,做最后努力。

問題是新能源車企制造能力、供應(yīng)鏈韌性本就不足,若只顧趕產(chǎn)能容易出現(xiàn)質(zhì)量失控,交付不久的ET7就頻繁被曝品控問題,包括后檔玻璃接線裸露、內(nèi)飾多處異響、座椅松垮起拱等問題。

更驚人的是,有車主反映剛購買不久的蔚來ET7在正常行駛中趴窩,“沒有任何前兆,突然整車斷電,剎車失靈,只能依靠慣性緩慢停下,全部電氣設(shè)備失靈,雙閃沒法打開,更別提在后備箱的三角架。”

蔚來官方回應(yīng)稱,是車輛的低壓蓄電池充電模塊發(fā)生了失效故障。

ET7定位于中大型電動(dòng)豪華車,售價(jià)45.80—53.60萬元,動(dòng)不動(dòng)就趴窩,何來高端品質(zhì)?

蔚來在高端電動(dòng)車領(lǐng)域站穩(wěn)腳跟,為中國車企拿下又一細(xì)分市場(chǎng),是值得肯定的成績,但誰都無法預(yù)料未來。

今年以來,市場(chǎng)頻現(xiàn)新能源車大洗牌預(yù)測(cè),“最終只有5家車企”,“最晚明年倒下很多新勢(shì)力車企”....

從比亞迪銷量暴漲,廣汽、吉利等傳統(tǒng)車企后來居上,以及蔚小理銷量走弱來看,洗牌已悄然到來。

持續(xù)巨虧、銷量掉隊(duì)的蔚來,能否熬過新勢(shì)力寒冬,仍是未知數(shù)。

來源:東文財(cái)經(jīng)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

熱門文章

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)