“供”與“需”的失衡:芯片廠商和車企battle代工價格

這兩年,芯片漲價像一個循環不斷的怪圈。此起彼伏,不絕于耳。2022年倒數第二個月,又到晶圓廠和汽車制造商重新battle下一年度芯片代工價格的節點。

圖片來源:臺積電

臺媒《電子時報》指出,車企與晶圓廠就明年代工報價的商討已進入高潮,小部分晶圓廠有望成功調價。雖然幅度小,但漲價似乎避無可避。

作為買賣雙方,總避免不了要通過“劃拳”來定勝負。但在這場競猜輸贏的比賽中,車企明顯是弱勢的那一方。而還未實現贏利的新造車們,又該如何走出城去?

“供”與“需”的失衡

芯片供不應求,仍是籠罩汽車行業的陰影。

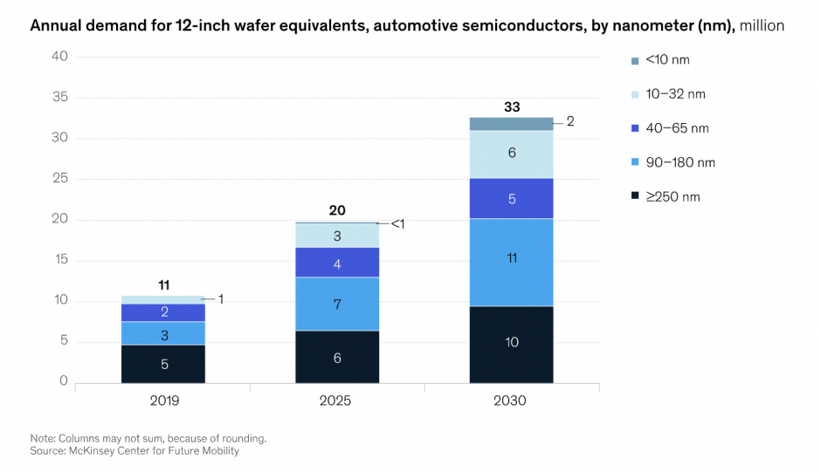

麥肯錫發布的最新報告顯示,未來幾年,汽車芯片短缺情況很有可能會繼續存在。汽車芯片所需的工藝節點主要集中在90nm(含)以上,包括傳動系統、VCU等部件都嚴重依賴于成熟制程。

去年全球所有終端應用中,90nm(含)以上芯片出貨占總體比重約52%;僅汽車領域,就有72%的芯片使用了90nm(含)以上的工藝。根據測算,汽車行業90nm(含)以上制程的芯片到2030年將達到67%左右。然而,這種需求卻被嚴重低估。

圖片來源:麥肯錫

一來,在疫情催化下,汽車市場需求復蘇,對芯片使用量迅速增加,晶圓廠從去年年初開始要么擴產,要么像臺積電一樣表示優先生產汽車芯片,但效果甚微;二來,晶圓廠步調一致之下,產能過剩的風險開始出現,用于消費電子產品的成熟制程紛紛降價。

今年7月,兩岸晶圓廠啟動降價銷售,其中顯示驅動IC等產品降價幅度達1到2成不等,由此導致晶圓廠規劃關停產線。然而,汽車行業卻是另外一幅光景。不短缺的汽車芯片投片價格或許有的談,但大部分是“談而不得”。

AutoForecast Solutions(AFS)的數據顯示,截至10月30日,全球車市因芯片短缺減產量約390.5萬輛。到今年年底,這一數字可能增至427.85萬輛。若讓晶圓廠松口價格,要么需求變少,要么加大芯片投片量,以量換價。

問題在于,這個量是否會極大抬高車廠的芯片庫存水位,增加存貨成本。另外“量”應該是多少?早些時候,臺積電總裁魏哲家接到了某車企的求助電話,對方開口急需25片晶圓,但要知道,臺積電接單的門檻是2.5萬片起,差距千倍之多。

另外對于晶圓廠來說,市面芯片庫存增加無疑會使其進入買方市場,成熟制程即便需求旺盛,也需要審慎對待。何況,90nm(含)以上制程賺的都是“辛苦費”。

在去年第四季度和今年第三季度,臺積電5nm和7nm合計營收分別占總體的50%、53%;相比之下,90nm制程比重幾乎保持在2%。中芯國際方面,去年全年90nm以下制程營收所占比重接近6成,90nm(含)以上占4成左右。

汽車芯片市場需求火熱,但晶圓廠從中獲得的效益并不高,因而難有投資熱情。

“漲”和“不漲”的焦慮

消費電子產品需求下滑是真,汽車行業加速電動化轉型也是真。

恩智浦全球副總裁李曉鶴就指出,自動駕駛從L2發展到L4.汽車電子需求量就要增長一倍。當燃油車升級為電動汽車,半導體需求量也會增加一倍。如果車要變得更智能,需求量可能會有3到4倍甚至是更高的增長。

這也很好解釋了當前行業的困惑。全球芯片半導體產能不斷擴充,汽車產量相比之前有所減少,但缺芯問題仍是影響汽車交付的一根刺。

博世總裁陳玉東曾在9月說過,從燃油車到新能源汽車,單車芯片使用量在500到3000顆不等,其中主要VCU使用的芯片量大約有750顆。這番言論發表之際,陳玉東也稱博世9月份缺少30萬顆控制器,以至于自己不敢貿然出席公開論壇,害怕自己被客戶圍追堵截,催著第四季度的VCU交付。

其他主要芯片商面臨的,恐怕也不外乎如此。畢竟,芯片半導體的產能主要掌握在少數代工廠或者IDM手中,先進制程更是依賴于臺積電和三星兩家主要代工廠。

幾家IDM擴產難以解決全球范圍的需求,主要原因還在成本。除了設計成本,芯片硬件成本受到晶圓、封測和掩膜等費用的影響。比如日本半導體材料公司SUMCO、昭和電工等已將硅片,IC基板材料和高純度氣體的價格調漲1到3成不等。

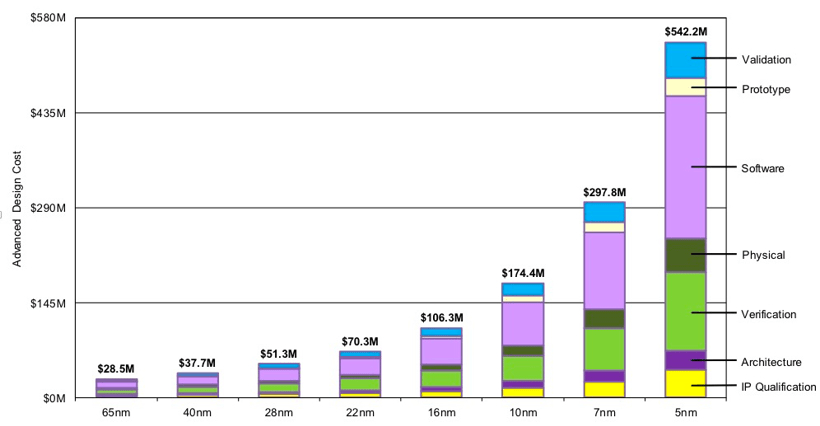

芯片設計成本估算;圖片來源:IBS

更重要的是,先進制程開發費用高昂,而成熟制程在近兩年所需的成本也不斷攀升。建廠擴產,意味著將產生新的廠房運營、新增設備和雇員費用,光是建廠少則花費幾十億美元,多可達到上百億美元。

一般來說,如果芯片良品率和產量達到一定水平,相應的費用便可分攤到每一顆芯片上。但眼下的需求是否是真需求,以及又能持續多長時間,是擺在晶圓廠擴產動作面前的問題。

就像臺積電在2021年年報中所描述的,基礎設施成本不會隨著客戶需求或者產能利用率降低而減少,當客戶需求下滑,公司的獲利率必將會受到顯著影響。麥肯錫也預估,2021年到2026年,90nm芯片產量的年均復合增長率僅有5%左右,供需之間的缺口短期內無解。

作為主力軍的消費電子產品需求陷入萎縮,晶圓廠遭到手機廠商砍單,新能源汽車市場的火熱能否成為芯片代工的替代驅動力?

以市場份額來說,去年全球半導體行業銷售額達到5559億美元,車規級芯片銷售雖增長34%,也不過264億美元,比重僅4.9%。可以這樣說,不漲價晶圓廠為業績焦慮。到2030年,汽車芯片市場預計能達到1470億美元,屆時晶圓廠的擴產決心勢必大過現在。

種種原因,晶圓廠相繼調價,優化產能配額。據悉,一些車企希望晶圓廠、IDM以及Tier1各退一步,臺媒指出2023年代工報價預計將漲1位數(百分比)。與蘋果強勢的議價能力不同,車企要面對的,顯然是態度更加強硬的代工廠。

鑒于芯片制造產線全年無休,若晶圓廠此時暫停部分設備運作,后續則需要重新進行調試,是否能夠及時恢復產能又將影響接下來的芯片供應進度。

何時有解?

兩周前,豐田官宣由于芯片短缺,11月日本國內八座工廠十一條生產線將會停工2到9天不等,預估減產規模6萬臺左右。實際最近幾個月,豐田不斷下調月產量,最近也將本財年銷量從970萬輛下調到920萬輛。

在稀缺性原則下,芯片缺貨與漲價就像一對雙生子。上游的缺貨和漲價逐漸傳導至中下游廠商。全球最大的汽車制造商如此,其他車企恐怕更要承壓。尤其對像蔚來這樣的新勢力來說,充換電基礎設施的建設維護和折舊成本早已分攤到每一輛交付的車型上。

成本既影響著晶圓廠擴產,又在新能源汽車向前發展路上豎起了一道高墻。要解決這個問題,首要任務是徹底改變汽車行業和半導體行業之間的“脫鉤”。

就像李曉鶴說的,汽車行業的創新周期已經從原來的4年(燃油車)發展到現在的2年(電動車),這對整個行業的創新能力、創新體系都產生了顛覆性的影響。

從前供應鏈是一條線,以后應是一張網,一張可以讓整車廠和芯片商步調一致的網。汽車行業發展早期,主機廠、Tier1和Tier2各自為政,一如汽車電子電氣架構中的ECU來源廣泛,使整車OTA難度頗高。但現如今,芯片商已經開始和主機廠面對面聊天。

比如,恩智浦近期官宣了和長城汽車、小鵬、蔚來的三項新合作。除了深化與長城的合作并將設立聯合創新實驗室,恩智浦接下來也將在電源管理芯片層面助力造車新勢力向高壓充電平臺轉型。除此之外,一些IDM也在嘗試直銷模式,了解主機廠需求。

步調一致,才能快速作出應對反應。讓芯片商知道主機廠需要什么,需要多少,這場供需不匹配的缺芯漲價潮才能夠徹底結束。

來源:蓋世汽車

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。