三季度凈利潤大跳水,申通在虧損邊緣徘徊

圖片來源@視覺中國

11月1日,申通快遞一度盤中跌停。自發布三季報業績以來,申通快遞已經連續兩日股價下跌,股價已經跌去了近8%。

觀察申通快遞財報,其業績狀況并不理想。據其三季報顯示,申通快遞前三季度共實現營業收入240.77 億元,相比去年同期169.1億元增長了42.38%。這主要是其快遞價格和業務量同比增長導致。

但與此同時,也帶來了營業成本的快速上漲。前三季度,申通快遞營業成本達到230.93億元,相比去年同期的166.54億元增加了近38.66%。最終前三季度歸母凈利潤僅有2.11 億元,相比去年同期虧損了2.38億元,同比增長188.68%。

單拎出第三季度業績來看,營業收入91.17 億元,相比去年同期的58.93億元,同比增長54.7%,環比上季度的78億元增長了17%;歸母凈利潤0.22 億元,相比去年同期虧損0.9億元增長了124.4%,但環比第二季度歸母凈利潤0.8億元,下降了超72.8%,差距巨大;另,其扣非凈利潤為負,虧損額達0.11億元,環比第二季度的0.7億元,下滑了近116%。

數據來自IFIND

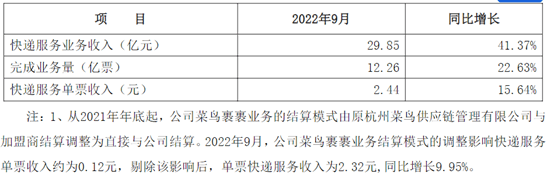

據申通快遞披露的簡報顯示,7月、8月、9月快遞服務收入分別為28.87億元、29.62億元、29.85億元,呈逐漸遞增態勢。按照披露的數據計算,第三季度申通快遞快遞服務收入總共達到88.34億元,占總營業收入的比重達到96.9%,是其最主要的收入來源。

在完成業務量方面,申通快遞7月完成11.95億票,而8月與9月這一數據都停在12.26億票,未有變化。其單票收入在剔除菜鳥裹裹業務結算方式的變動后由7月的2.28元上漲到9月的2.32元。而單票收入的上漲也帶動申通快遞在8、9月業務量同等的情況下,9月份的收入略高于8月份。

但第三季度營業收入大幅增長的同時,其營業成本也居高不下。第三季度申通快遞營業成本總額達到92.06億元,環比增長了近18.8%,反而高于營業收入總額。其中銷售費用0.59億元,占總成本的0.6%;管理費用1.85億元,占總成本的2%;研發費用僅有0.48億元,只占總成本的0.5%。

圖片來自申通快遞簡報

第三季度最終營業利潤達到0.52億元,主要是來自于投資收益、資產處置、其他收益等方式。

三季報的發布隔日,申通快遞即發布了另一份公告——《關于股票交易異常波動的公告》。公告中表示,申通快遞連續三個交易日(2022 年 10 月 28 日、10 月 31 日及 11 月 1 日)收盤價格跌幅偏離值累計超過 20%,根據《深圳證券交易所交易規則》等有關規定,屬于股票交易異常波動的情況。

申通快遞對此回應,今年第三季度,申通快遞圍繞質效領先的戰略目標持續加大在時效和質量方面的投入,推動公司時效及服務質量明顯改善并做到淡旺季平穩切換,有效保障了快遞網絡高效運轉,公司的整體經營能力逐步增強。公司前期所披露的信息不存在需要更正、補充之處。

盡管如此,申通快遞在通達系中的位置仍然十分尷尬。近兩日,申通和韻達可以說是難兄難弟,股票雙雙受挫。韻達的凈利潤依然為正,而申通快遞是目前通達系中唯一一家仍然在虧損邊緣徘徊的企業。“領先的經濟型快遞”的目標,對于步伐稍顯放緩的申通快遞來說,還有很長的路要趕。

從市場來看,今年前三季度快遞行業的總體規模增速整體放緩。國家郵政局發布今年前9個月郵政快遞行業的運行數據顯示,1至9月,快遞業務量累計完成800.1億件,同比增長4.2%;業務收入累計完成7688.9億元,同比增長3.5%。

而去年同期,全國快遞服務企業業務量累計完成767.7億件,同比增長36.7%;業務收入累計完成7430.8億元,同比增長21.8%。兩廂對比,可以看出今年市場稍顯疲態。

據快遞物流專家趙小敏分析表示,從申通的財報綜合指標看,營收和利潤指標與2021年相比,有很大的改善;從公司戰略和市場的預期,各方都期待申通能完成正向“反轉”;但是結合中報和第三季度財報的營收、利潤、成本、負債、現金流來看,距離趨勢扭轉依然很漫長。

(本文首發鈦媒體APP,作者|楊秀娟)

來源:IT時代網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。