線下線上博弈,2022年雙十一為何”最香“?

圖片來源@視覺中國

文|老鐵

近年來輿論對雙十一多有“非議”,其中最能引起普遍共鳴的便是關于商品折扣力度越來越小的討論,甚至較之一些直播間的價格也并未太大優勢,共鳴者甚多。

這也引起了我們的興趣,為何平臺聲勢日漸壯大,而議價能力反而弱化呢?雙十一理論上平臺充分掌握定價權的,現實為何和理論相悖呢?

線上線下爭奪定價權

眾所周知,雙十一始于“去尾貨”,彼時阿里考慮到商家在年末普遍有去庫存換現金流的需求,加之我國普遍缺少國外奧特萊斯式去尾貨商場,雙十一自然就獲得商家支持,打5-7折本質上也就是國外的奧萊價格。

此模式在短期內之所以跑得通,跑得快很重要也在于平臺對此價格完全說了算,彼時線上方興未艾,商家視電商要么是尾貨處理平臺,要么差異于線下款式銷售,線上定價能力極強,不會受其他因素影響。

所謂的其他因素主要是線下,我們亦知道隨著線上交易規模的放大,線上開始追求上升地位,即“線上線下同款同價銷售”,這幾乎是那幾年線上零售渠道的重要工作,號召商家將線上視為重要新品首發渠道。

這一方面可以確實可以擴充線上商品豐富度,另一方面也可改善用戶體驗,雙重因素刺激之下又激發線上的二次成長。

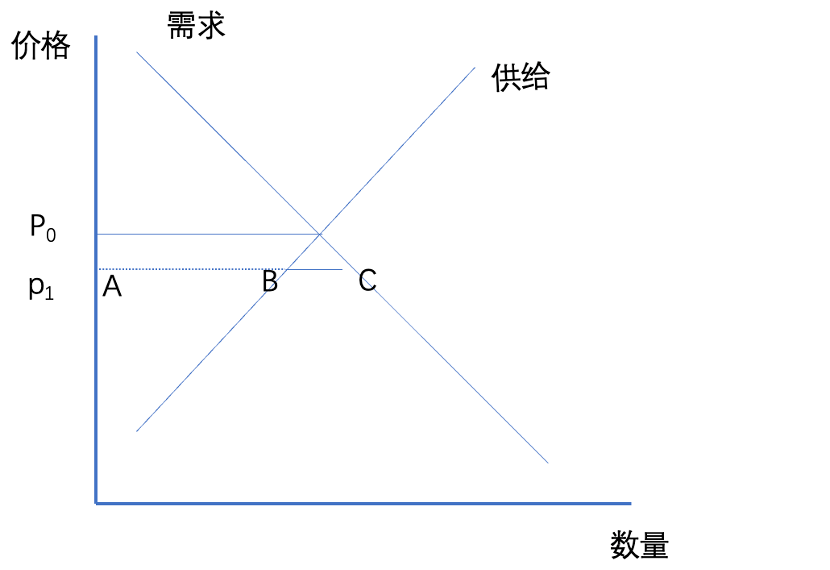

不過萬事都有利有弊,當實現線上線下同款銷售之后,就意味著兩者的價格必然要強關聯,在此我們不妨用供給關系曲線去解釋。

在市場經濟下,商品價格由供需曲線共同決定,其平衡點便是市場價格P0這是沒有異議的。假設無線上渠道參與,線下零售渠道大致遵循此原理,如今線上作為“闖入者”的身份出現,其手中利刃乃是價格。

由于線上交易沒有地域和時間限制,且價格優勢很容易被放大形成規模效應(比價和評測網站在其中充當放大乘數)。我們假設線下參照線上高折扣定價,短期內由P0降到P1.這就意味著供給曲線在短期內會出現錯配,也就是說當價格下降,市場只能滿足AB段的需求,BC段需求將無法滿足。

簡單來說,當價格偏突然離供給線下移,消費者的需求不能得到充分滿足(線上作為線下的替代者得此利好),同時供給也會被壓縮,行業參與者將面臨出清的風險,短期內則是經營效率低下。

安信證券所制全國連鎖百貨店坪效走勢圖也很能說明此問題,見下圖

2016年之前,百貨店的坪效便一直在下降,線下企業的經營質量確實在惡化之中。

在一個變革期內,盡管我們可以大而化之地說“趨勢面前誰也擋不住”,但從細節入手可以看到,在變化的過程中不同群體基于自身利益的考量,會讓趨勢變得模糊。

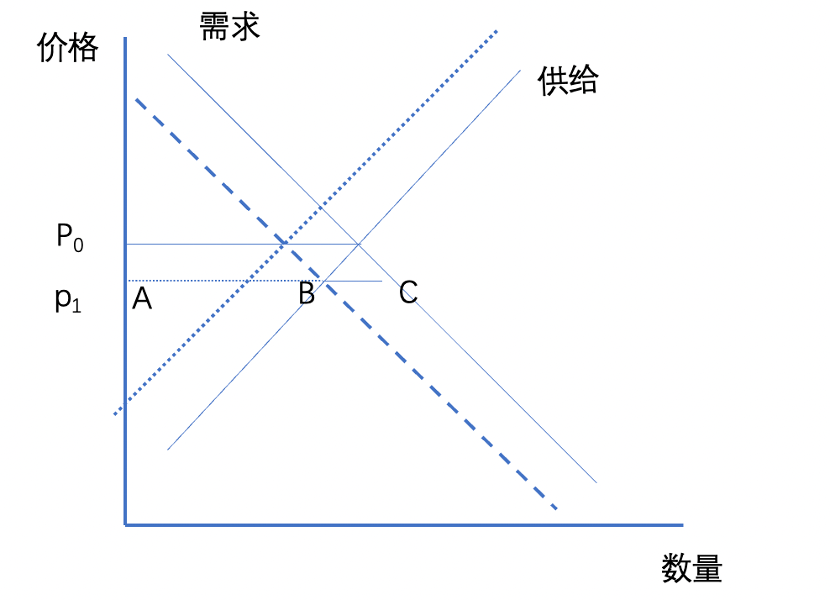

由于線上過于猛烈的折扣讓線下始料不及,在實踐中又產生了諸多問題(盡管不能將坪效低下完全歸咎于線上的折扣),就會通過種種手段阻礙此趨勢的進行。

在線上闖入之后,對線下總需求減少,為重新拿到定價權,線下就要減少供給量,對“線上線下同款”政策進行消極對待,以渠道定制款應對,提高線下商品的稀缺性,并降低總供給量。

在過去我們談論此往往認為這是線下渠道的求生之法,如今細想其又與商品世界的定價權的爭奪密切相關。

只是護城河式的做法又會傷害線上的競爭優勢,于是線上開始要向線下進行再教育,主要分兩步:

第一步,線上開始對線下進行投資和改造,用線上流量反哺線下,典型如阿里投資蘇寧,商超,用淘鮮達給商超導流,又在手淘顯示商品就近門店地址,其從本質上都是在安撫線下,與線上合作可以擴充線下需求,使對方放松對價格的管控能力;

第二步,線上希望可以將線下作為零售網絡一員,前些年市場看好的O2O模式便寄希望于此,線上繼續賣貨,線下則充當就近服務的角色,線下線上一盤棋服務用戶。

以上愿景在邏輯上都堪稱無懈可擊,但效果并不令人滿意,主要在于忽略了線上的流量并不是無限供給的,隨著人口紅利逐漸消失,流量供給也隨之陷入瓶頸,上述“愿景”若無足夠流量供養也就如無源之水。

此外,線上競爭格局也出現了變化,拼多多的異軍突起,使阿里和京東必須停下來去應對新問題,阿里出淘特,京東有京喜(最近被放棄),將流量用在新的線上渠道上,也就更無空間去反哺線下。

2017年前后,線下坪效曾有短暫回暖,這既有經營策略的轉移,亦與此時線上對線下的幫扶有關,隨著流量的日益緊張,兩大渠道的蜜月期也就告一段落,重新回到價格博弈狀態。

至此我們也就大致梳理了近年來雙十一價格不香的原因:

其一,在線上從去尾貨向賣新品,且線上線下同款銷售的進程中,會存在兩大渠道對定價權的博弈;

其二,由于線下固定成本大,其對讓利空間就相對要窄,較之尾貨5折價格,在新的價格博弈中會逐漸形成新的價格中樞,這是一個比尾貨價格要高的價格;

其三,這也就形成了線上折扣越來越小的刻板印象,用原先尾貨的五折對應如今新款的折扣,這也是最近雙十一平臺開始淡化價格屠夫的形象,轉以優質服務示人,而消費者最在意的卻還是價格。

2022年雙十一為何最香?

在上述邏輯中,其實告訴了我們兩個潛在方向:

1.長期若要全面改變價格中樞,還是希望線上能對線下有更多需求刺激,當需求得以釋放,供給也就會隨之釋放(線上線下品類便可一致),線下對低價的容忍度也就會提高,我們也看到近期內線上企業又開始紛紛做起本地生活的文章,阿里,京東和拼多多對即時零售的重新重視,美團甚至也與蘇寧開始進行合作配送。

此次線上重新向線下進軍,是在線上競爭格局趨于穩定之后,且配送物流等基礎設施又到得到完善之后進行,與上一次以導流為主有所不同,與上次有所不同的是,當行業形成共識之后就降低了用戶教育成本,經營效率是可以事半功倍的。

2.由于上述工作需要一定時間,就短期來看今年雙十一極有可能是近幾年內一次較大的折扣。

關于前者爭議不大,第二個可能會有反對聲音,畢竟在前文中我是強調了渠道博弈下價格中樞上移這一現象的,為何今年雙十一折扣會很大呢?

此前我也對此有過闡述,如聚焦于商家現金流回籠的角度,出于持續經營考慮就需要降價以回籠現金流。

為強化分析,我們再從渠道博弈入手分析。

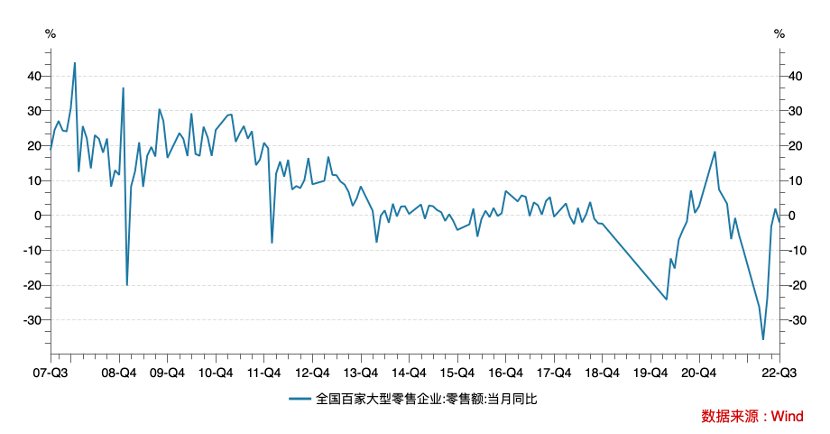

整理全國百家大型零售企業營業額之后,會很直觀看到固然在2016年前后行業有一次“中興之舉”,零售額同比增長表現好轉,但2018年后行業又開始回到負增長。

在一個產業變革期內價格博弈往往會傷敵八百自損一千,對需求管理曲線過分管理會以犧牲線下長久需求為代價,也就是行業持續出清,這也是對商品控制并不能長期扭轉線下定價地位的主要原因。

在上圖中又可直觀看到,近年來在疫情等不利因素疊加之零售企業又遭遇了重創,與此同時,線上雖然也在遭遇成長性嚴重放緩的問題,但好在仍然是正增長,帶貨直播在此時得以壯大。

渠道的博弈又實現了一次轉換,線下渠道已經面臨嚴重的需求不足問題,且可以比較清晰看到供給變動幅度不如需求抑制程度(核心cpi的穩定),從宏觀因素考慮,今年線下零售的價格中樞其實是面臨下行壓力的,此為被動降價。

另一方面,無論是加盟商還是企業直營店,抑或是大型商超,其自身也會面臨需求不足問題下的現金流困境,而此時渠道往往會主動暫時放棄線下價格把控力度,將價格中樞主動下移。

在上述兩大因素之下,我們認為今年線上會拿到定價主動權,因此今年雙十一折扣力度更值得期待,當然此前提是明年以后線下經濟活力可以得到有效恢復,線下重新拿到發球權。

最后總結本文:

其一,雙十一折扣力度不大的討論往往是偽命題,尾貨和新款邏輯是不同的,新款降價20%要比尾貨降50%難度大得多;

其二,線下和線上博弈,線上并不會通殺價格;

其三,今年雙十一會是優惠最香的一年,理論上是。

來源:老鐵

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。