天弘基金:血液里的“原罪” 權益投資短板問題由來已久

離天堂太遠,離互聯網太近。

在公募基金圈,天弘基金是一家頗具“爭議”的公司。

雖然在收入和利潤上位居前列,但是很多同行并不認可這是一家大公司。

因為在同行眼中,當年那個行業末流、掙扎在盈虧邊緣的天弘基金,完全是靠著余額寶才發展起來的。如果沒有余額寶,可能還在行業末流徘徊。

正是抓住了余額寶這一風口,天弘基金從一家名不見經傳的小公司,很快發展為國內首家規模破萬億的基金公司。

令人唏噓的是,綜合實力偏弱的天弘基金,由于過度依賴貨幣基金,導致在風口消失后,業績急轉直下。

最新數據顯示,天弘基金2021年營業收入為67.11億元,同比下滑19.89%,凈利潤為18.17億元,同比銳減31.28%,成為2021年,知名公募中唯一一家營業收入和凈利潤“雙降”的公司。

兩個帶“明”字的男人

成立于2004年末的天弘基金,早年發展并不順利。

2013年之前,除了2007年和2009年分別盈利885.45萬和69.48萬外,其余年份都處于虧損狀態。

直到2013年天弘基金與支付寶成功的跨界“聯姻”,才徹底改變了其命運。關于這段“聯姻”背后的故事,要從兩個帶“明”字的男人談起。

2011年9月22日,時任天弘基金首席市場官的周曉明第一次來到杭州淘寶總部,見到了彼時淘寶網總經理姜鵬。

促成這次拜訪有個關鍵人物——祖國明,他是周曉明在“聯辦”的老同事,一個多月前剛從一家財經網站跳槽到淘寶,負責組建淘寶理財頻道。履新之后,祖國明給很多相熟的朋友打了電話,告知自己的工作變動,其中就包括周曉明。

彼時的周曉明剛剛經歷了事業的低谷期,正準備到天弘基金出任首席市場官。祖國明向周曉明勾勒了淘寶的理財業務藍圖,并給他帶來一組詳實的數據:淘寶每天首頁的瀏覽量有多大、人群有多大、交易支付筆數有多大、支付寶里的沉淀資金有多大……

這對于周曉明來說,像是打開了一扇窗。如何為淘寶的龐大用戶,設計一款有針對性的可在網上交易的基金產品,余額寶的雛形開始在周曉明腦海中醞釀。

在網上賣基金至少要有一些電子商務的積累,但彼時的天弘基金在這塊卻是空白,沒有人員,沒有系統,沒有客戶。

在入職天弘基金后,周曉明便立即組建了電商工作小組,并多次前往杭州,與祖國明及其團隊進行溝通,設計方案超過10稿,產品方案也多次調整。

直到2012年10月,祖國明及其團隊開始考慮推進貨幣基金的合作方式,讓周曉明關于貨幣基金支付的方案獲得關注,才有了余額寶模式的規劃和提出。

2012年12月22日,周曉明與時任阿里小微金服集團國內事業群總裁樊治銘會面,原計劃用3-5分鐘介紹余額寶模式的雛形,誰知僅用了1分鐘,樊治銘就肯定了他的方案。

此后,雙方進入了合作開發期。周曉明帶了12個人去杭州,分為4個小組全面推進。支付寶動則用了二百多人的技術團隊,這個項目也上升為阿里集團的重點項目,進入了保密期。

在經歷了數月的開發和一段時間內測之后,2013年6月13日,余額寶正式推出,成為了國內首只互聯網貨幣基金。

在支付寶上線幾分鐘后,余額寶的用戶達到18萬人。6天后,這個數字突破100萬。一年后,用戶數量超過1個億。

有這樣一項數據,可以很明顯感受到余額寶給天弘帶來的翻天覆地的變化。2012年底,天弘基金管理規模為99.5億元,到2013年底,這一數據猛增至1943.62億元。

或許,當時天弘基金的管理層也沒有料到,插上互聯網的貨幣基金會有如此神奇的力量,只是覺得在網上賣基金前景一片光明,但沒想到光明來得如此之快。

在舊有產品發展無望的情況下,接觸互聯網是天弘唯一有希望實現突破的路,而且當時公司只是希望這一創新可以為其扭虧為盈,可沒想到卻成為了時代的寵兒。

天弘基金也從長期虧損開始轉為持續盈利,從2013年凈利潤1092.76萬,到2021年的18.17億元。

對于天弘基金盈利的原因,作為股東之一的君正集團(4.190,-0.01,-0.24%)明確將其歸功于規模的變化而非其他能力的提升。

在君正集團的2014年年報中有這樣一句話:“基金管理規模的擴大,是2014年天弘基金業績大幅提升的主要原因。”而規模的擴大,正是源于天弘余額寶的迅猛增長。

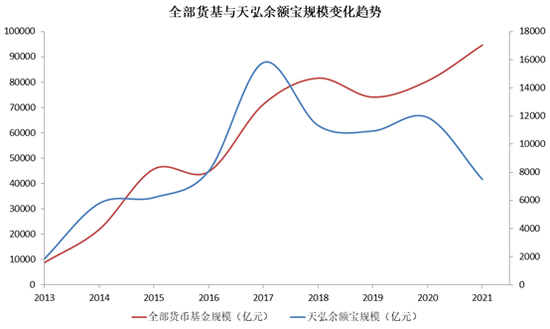

2013年,天弘余額寶規模僅有1853.42億元,到2014年,已經增加至5789.36億元。

在隨后的三年時間里,天弘余額寶規模更是一路攀升,從2015年的6206.90億元,到2017年達到了驚人的15798.32億元,并幫助天弘成為率先突破萬億規模的國內公募機構。

消失的“蛋糕”

天弘余額寶規模的爆發式增長,導致權益產品在天弘內部的占比越來越小,從之前的40%以上,速降到了個位數,天弘基金越來越像一家貨幣基金公司。

但很快,過度依賴貨基的天弘便遭遇了第一次打擊。

2017年公募基金規模排名榜單出爐。與往年不同,在回歸本源、優化結構的原則下,各大基金評價機構在統計基金管理規模時均剔除了貨幣基金。

這一變化使得基金規模排序出現了劇烈波動,也讓本次數據更加真實地反映出基金公司的實力。

在非貨幣基金的排行榜上,天弘基金退出了前10,大幅倒退至48名。

第二次打擊來自同行。2018年5月開始,余額寶平臺陸續接入中歐、博時、華安等基金公司旗下的貨基,打破了過去5年間由天弘基金壟斷一家獨大的發展模式,原本屬于天弘一家的這塊蛋糕開始不斷受到瓜分。

多家基金公司紛紛大舉“觸網”的做法,起到了立竿見影的效果。2018年天弘余額寶的規模為11327.07億元,較2017年峰值的15798.32億元,縮水近三成。

2021年4月12日,人民銀行、銀保監會、證監會、外匯局等金融管理部門聯合約談螞蟻集團,其中提到關于“管控重要基金產品流動性風險,主動壓降余額寶余額”的整改措施,成為天弘余額寶規模進一步下降的重要因素,而這也是天弘遭遇的第三次打擊。

受此影響,天弘余額寶規模一降再降。2021年1-4季度,天弘余額寶管理規模分別為9724億元、7808億元、7646億元、7491億元。較2020年末的1.19萬億,規模萎縮逾4400億元。

而天弘余額寶規模的下降,也被外界視為其2021年業績下滑的主要原因之一。

上一次發生同樣的情況,是在2019年,當時天弘余額寶也出現了規模縮水的情況。

難當大任

余額寶的意外走紅,令天弘基金的血液里烙下了互聯網的基因,擁有“長尾客戶”的天弘開始在權益產品上發力。

2015年,天弘推出了另一寶類產品——天弘容易寶。與余額寶對接一款低風險的貨幣基金不同的是,容易寶本質上是一系列的追蹤各類股票指數的指數基金。

不過,在彼時的指數基金領域里,作為指數基金管理規模排名靠前的公司,華夏、易方達、南方等通過多年的深耕細作早已把指數基金規模做大,而指數基金領域排位靠后的天弘想要趕超并非易事。

在對大量余額寶用戶分析后,天弘發現互聯網用戶存在著多樣化的理財需求,為此,天弘推出了指數基金系列。

2015年初最先推出的是天弘滬深300指數(3976.423,56.55,1.44%)(3976.4231,56.55,1.44%)和天弘中證500指數,也被大家稱為容易寶300和容易寶500。

同年6、7月份,又先后推出了17只指數基金,包括上證50、中證100、中證800、創業板指等寬基指數,以及醫藥、移動互聯網、高端裝備制造、食品飲料等行業主題類指數。

鑒于當時普通投資者對于指數基金的認可度不高,容易寶中的指數基金均采用發起式基金形式進行募集。

所謂發起式基金,是指基金管理人及高管作為基金發起人認購基金的一定數額方式發起設立的基金。

隨著近年來被動投資理念的普及和投資需求的增長,人們對于指數基金的認可度也在不斷提高。

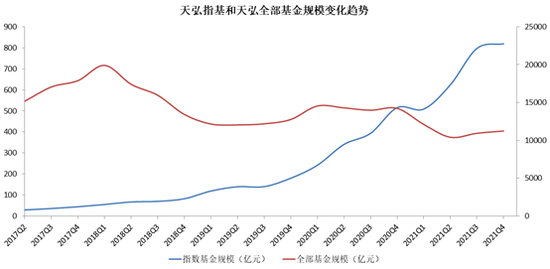

從全市場范圍來看,容易寶上線之初,指數基金在全市場基金中的占比為5.87%,到去年年末,這一比例已上升至8.4%。

在這樣的背景下,天弘的指數基金規模也在逐年增長,但卻無法扭轉天弘基金整體規模下滑的趨勢。

因為指數基金在天弘體內的占比僅有7.31%,與貨幣基金74.85%的占比相去甚遠,對于天弘整體規模的影響杯水車薪。

天弘曾寄希望于通過指數基金打造第二增長曲線,但從結果上看遠沒有預想的那樣成功。

從布局時點看,天弘推出指數基金是在2015年,在一系列流程走完后正好處于牛末熊初的階段。

在漫長的熊市里,新產品的生存是格外艱難的,賺錢效應不好,想要得到認可是非常難的。對于大多數投資者來說,賺錢才是硬道理,什么費率低、跟蹤精度高,都是不切實際的。

從產品類型看,在當時市場環境下,主動管理型基金遠比指數基金更受追捧,主動管理型基金占全市場基金規模的29%,而指數基金的占比只有6%。

在權益產品里,天弘選擇了當時并不受寵的指數基金,而不是主動管理型基金。這里有個很重要的原因,指數基金更易于基金經理管理,能彌補天弘主動管理能力的不足。

天生的短板

翻看天弘基金的發展史,你會發現權益投資的短板問題由來已久。

2011年年初,隨著原總經理胡敏的卸任,天弘基金投研團隊發生了歷史上最頻繁和集中的變動。原投資總監、研究總監紛紛離職,公司花三年時間打造起來的投研團隊核心人物全部換血。

按照圈內人士的說法,當時天弘基金的問題主要在于:一方面公司大戰略不清晰,對產品沒有有效規劃;另一方面公司銷售乏力,投研成績無法較好地轉化為規模效應。

此后,原華夏基金元老郭樹強空降天弘基金擔任總經理,并帶來原嫡系部下周可彥擔任股票投資部總經理,郭樹強到天弘后的首要任務就是重整投研體系。

然而,一家基金公司的投研體系是沒有辦法一夜建成的,投研的護城河要依靠長期的沉淀和點滴的積累才能建成。

2012年4季度,全市場70家基金公司中,有69家公司在四季度中實現了盈利,唯獨天弘基金1家虧損,問題就出天弘精選這只基金上。

2012年4季度,天弘精選凈值大跌11.58%,1200多只基金中排名最后一位。

由于天弘精選是天弘旗下權益類基金中規模最大的,該基金四季度虧損3億元,而天弘旗下其他基金四季度盈利不足1.5億元,所以出現了天弘基金整體虧損1.599億元的情況。

從持倉情況看,2012年3季度還在重倉大消費概念的天弘精選,到了4季度,不僅重倉股沒有一只與3季度相同,而且幾乎全部換成了大盤藍籌。正是這樣押寶式的大幅調倉,最終導致了虧損。

隨后幾年,受余額寶的影響,天弘在權益投資上的發展,更是乏善可陳,唯一一次值得炫耀的是2016年那次的股基冠軍。當時,天弘永定價值成長以黑馬姿態拿下2016年度偏股型基金的冠軍。

但沒有厚重的投研實力做后盾,光靠一個冠軍產品,并不能真正改變天弘權益投資的“軟肋”。在這一點上,郭樹強有著清醒的認識。

2017年,郭樹強曾表示,做大做強天弘基金的權益類產品一直是其非常看重的事情。

近幾年天弘基金也確實在投研力量和權益類產品方面有所發力。但在一個擁有互聯網基因的基金公司里,難以插上流量“翅膀”的權益類產品,是無法和互聯網時代下的“寶寶”媲美的。

2018年,天弘開啟投研一體化改革。最大的變化就是,不再按照投資部和研究部來劃分部門,而是按消費、科技、醫藥和制造周期四大行業進行劃分,其核心是推行行業化的研究。

2019年和2020年的公募權益市場異常火爆,頭部基金公司依靠過硬的業績穩步擴張,部分中小基金公司也依靠明星基金經理的表現發展壯大起來,而天弘的存在感卻極弱。

易方達和匯添富2020年新發規模雙雙突破兩千億元,南方、廣發、鵬華和華夏4家基金公司的募資規模也在千億之上。

對比之下,天弘在2020年的新發規模不足200億元,還不敵一只“爆款”帶來的增量。

除了在權益規模的突破上遭遇瓶頸,天弘還不斷遭遇核心人才的流失。

2019至2021年間,肖志剛、錢文成、田俊維等人相繼從天弘離職。

肖志剛是天弘前任股票投資總監,在其任職的5年多的時間里,所管理的“天弘永定價值成長”實現凈值翻倍。

錢文成是天弘的老將,2007年進入天弘基金后,擔任過研究總監、股票投資部副總經理等職務。

田俊維算得上是天弘的明星基金經理,代表作是天弘文化新興產業,在其管理近4年的時間里,年化回報接近30%,這一成績在236只同類基金中排在第38位。【責任編輯/常青】

來源:阿爾法工場

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。