云集營收劇烈下降 單季會員費從9.3億降至1230萬

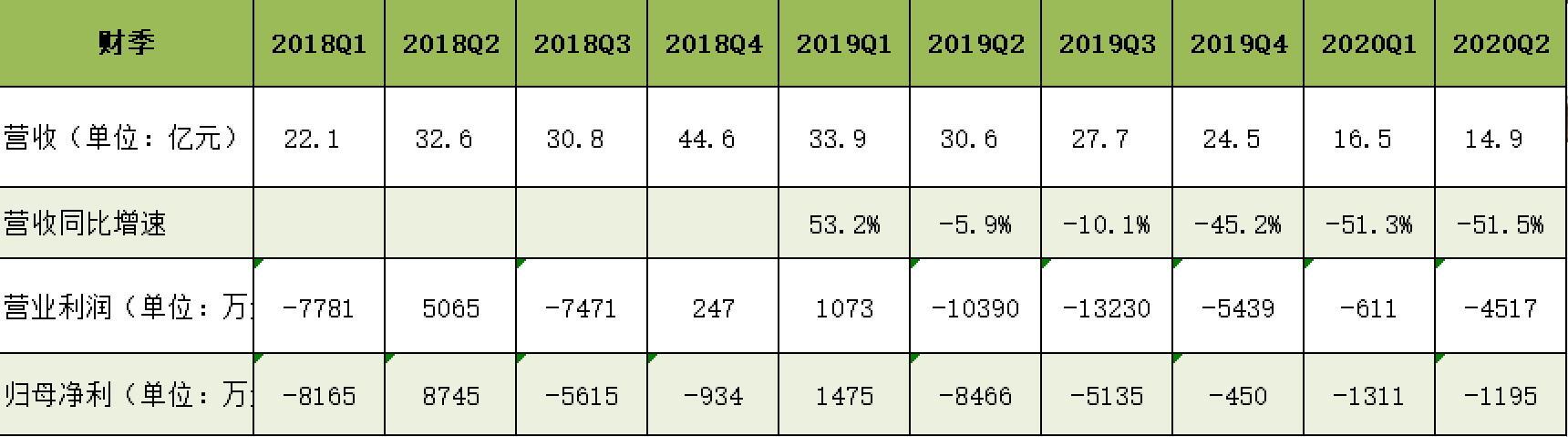

社交電商平臺云集(Nasdaq:YJ)8月26日發布了二季度財報,公司當期實現營收14.869億元,同比下降51.47%;在美國通用會計準則下,公司錄得凈虧損1750萬元,而上年同期凈虧損8450萬元,虧損幅度有所收窄。

財報顯示,云集營收的劇烈下降與其調整公司業務模式有關:收入下滑最顯著的部分在“商品銷售收入”方面,同比下降了52.4%至12.99億元,主要與自營商品銷售占比降低有關;“會員項目收入”則是另一主要下滑類目,從去年同期的2.676億元劇降至0.12億,下降了95.3%,其收入在財報中幾乎已經可以忽略不計。

成也會員、敗也會員

對于“會員項目收入”的下滑,云集表示,公司從今年1月起改變會員制度,“將允許任何在其APP上登記賬號的用戶擁有一年的會員福利;如果用戶在期限內達到一定的累計消費門檻等條件,其會員資格還可以延長一年,同時還鼓勵現有會員延長其會員期限”。云集同時表示,截至2020年6月30日,過去12個月的云集的交易會員為1220萬,環比實現增長。

這一調整在2019年年末官宣發布之初,即有媒體驚呼“云集會員資格大放水”,但一位社交電商業內人士告訴中國網財經,這不過是云集在原有會員制度已名存實亡的情況下,做的“順水人情”:“本身‘會員費’這一塊的收入,在云集這兩年不斷模式調整之下,已經微乎其微了,不如‘放個水’,把會員人數沖上去,這樣財報披露總還有一項拿得出手的數據。”

公開資料顯示,公司于2015年成立之初,云集的推廣模式為:店主—導師—合伙人。新用戶通過繳納一年365元的費用便可以成為店主,再邀請新用戶成為店主的數量達標后,就能升為導師、合伙人。其中在成為導師后,便可領取“拉新提成”,從365元的平臺服務費中抽走170元,而導師的合伙人上線能拿走70元。

前述社交電商業內人士表示,這樣的多層次分銷模式,有比較明顯的“涉傳嫌疑”,也正是因為這種運營模式,云集在2017年被市場監管部門查處,并被開出了罰沒958萬元的巨額罰單。

云集否定云集:核心會員群分崩離析

被處罰后,云集迅速宣布會員制度轉型,首先是增加了一類無需支付任何入門費用的“免費vip用戶”;其次是調整付費會員體系,將原有“店主—導師—合伙人”模式,變更為“店主—主管—經理”模式,獎勵層級限定在3級以內:“主管”發展一名新“店主”后,平臺只獎勵“主管”一級,再上層的“經理”不再參與分成。

如此調整后,云集“店主”在繳納398元開店后,獲得權益只剩下自購優惠(阿里京東式)、微商分銷提成(微盟有贊式),以及單線招商獎勵(云集式)。而對于擁有諸多推廣渠道,或者本就是微商團隊長出身的高層級會員(合伙人或經理)來說,招商獎勵才是他們最為看重的收入來源,云集式的單線招商獎勵,與之前的“多層級”招商獎勵相比,其收入差別將是幾何級數的差距。

云集的這一會員制度調整,砍掉最高層級部分的分成機制,動搖了云集會員中最具號召力的一部分成員,其模式回到有贊、微盟的一級代理方式。自這一調整后,盡管云集屢次宣布會員人數“創下新高”,但財報中反映的“會員項目收入”數據,卻是一路滑坡。

云集會員費收入季報數據(中國網財經制表)

云集會員費收入季報數據(中國網財經制表)

財報數據顯示,當2016年云集僅有90萬付費會員時,其會員費收入已達1.55億元,人均貢獻值172元;2017年290萬付費會員時,會員費收入為5.11億元,人均貢獻值176元;到2018年會員費達到創紀錄的15.52億元,會員數為740萬人,人均貢獻值達到了209元;而到了上市的2019年,盡管會員數已經上升到了960萬人,但收入腰斬為7.768億元,人均貢獻值僅80元。

分季度去觀察云集會員費收入的變化,從2018年Q4為沖刺IPO而創下的登峰造極的單季9.30億元收入之后,其收入滑坡表現的則更為清晰明顯。

會員費收入大滑坡的背后,是云集會員群體中最具號召力的群體的“出走”,直接帶來的后果是,盡管云集會員總數不斷創下新高,但公司總營收卻與會員費收入同步在2019年Q1進入拐點,而凈利潤僅盈利一個季度,也在2019年Q2重現虧損。

至2020年Q2,云集會員費收入從最高峰的單季9.3億元跌至1230萬元,減少的金額約9億元,而營收從單季最高的44.6億元,降至14.9億元,減少了足足近30億元。

云集營收利潤季報數據(中國網財經制表)

至2020年年初,云集索性在會員制度上再“砍”一刀,變相為用戶免去了12個月的會員費。受此影響,盡管云集宣布2020年會員人數已突破千萬大關,但一季報會員費收入僅2500萬元,二季報收入僅1230萬元,不及往年的零頭。

而在會員制度上頻頻“動刀”,甚至為此不惜放棄每年10億元以上的營收,也意味著完成上市后的云集正在“斷臂求生”、努力“上岸”,與其賴以起家的社交電商“涉傳”痼疾做徹底的切割。但這同時也意味著云集將放棄一大塊主營收入,將與過去的高速增長,以及資本市場上的“高成長”概念作別。

艱難轉型:向京東天貓看齊?

與過往切割的同時,云集也在嘗試各種形態的轉型。

從2019年一季度開始,云集開啟商城運營模式,改變原來單一的自營模式,允許部分商家以收取傭金的方式入駐平臺,采用直營和商城業務相結合的方式推動業績增長。

“商城業務的銷售額持續增長,以及與優質新興品牌建立合作關系,并推出更多具有吸引力的自有品牌在云集及其他平臺銷售,為公司業績的長期增長打下基礎。”云集董事長兼CEO肖尚略表示,“在第二季度,我們通過差異化的供應鏈和獨特的價值主張來吸引更多樣的合作伙伴,并為自有品牌、新興品牌和合資品牌的產品,拓展線上+線下的綜合性銷售渠道。”

但這一轉型顯然是艱難的。2020年Q2財報中,收入下滑最顯著的部分恰恰是“商品銷售收入”方面,同比下降了52.4%至12.99億元,云集在財報中稱“主要與自營商品銷售占比降低有關”——自營商品銷售占比降低,而引進商家入駐進展又不順利,最終導致了電商“基本盤”——“商品銷售收入”的雪崩。

公開資料顯示,2019年5月3日,成立四年的云集在美國納斯達克上市,被稱為“中國會員電商第一股”,云集上市發行價11美元,募集金額超過1.2億美元,上市當天市值超30億美元。上市后股價一度沖高至18.2元的高位,但此后一路下滑,至2020年8月31日,云集股價收盤報2.51美元,較發行價跌幅達77%,市值僅余5億美元出頭。【責任編輯/安慶】

來源:中國網

IT時代網(關注微信公眾號ITtime2000,定時推送,互動有福利驚喜)所有原創文章版權所有,未經授權,轉載必究。

創客100創投基金成立于2015年,直通硅谷,專注于TMT領域早期項目投資。LP均來自政府、互聯網IT、傳媒知名企業和個人。創客100創投基金對IT、通信、互聯網、IP等有著自己獨特眼光和豐富的資源。決策快、投資快是創客100基金最顯著的特點。

TA的最新文章

熱門文章

精彩評論

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。

小何華為現在牛的不只是設備商了,,華為的手機現在也是全球銷量不錯,國內也算是老大了,之前用小米,,現在都改華為了。。產品確實不錯。- 小何三星手機在中國還有市場嗎?看看現在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場基本沒有了。。

- 小何滴滴打車現在也沒有之前那么火了,,補貼也少了。。

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。