二代征信系統(tǒng)正式上線 央行提醒切勿過度負(fù)債

各界廣泛關(guān)注的央行二代征信系統(tǒng)切換上線一事終于落定。根據(jù)央行消息,自2020年1月19日起,央行征信中心將面向社會(huì)公眾和金融機(jī)構(gòu)提供二代格式信用報(bào)告查詢服務(wù)。央行提醒,鑒于二代格式信用報(bào)告進(jìn)一步豐富了個(gè)人和企業(yè)的信用信息,信息更新效率提高,更為全面、及時(shí)地反映了個(gè)人和企業(yè)的信用狀況,建議個(gè)人和企業(yè)及時(shí)關(guān)注自身信用狀況變化,切勿過度負(fù)債,按時(shí)足額還款,維護(hù)良好信用記錄。

水電費(fèi)信息尚未納入

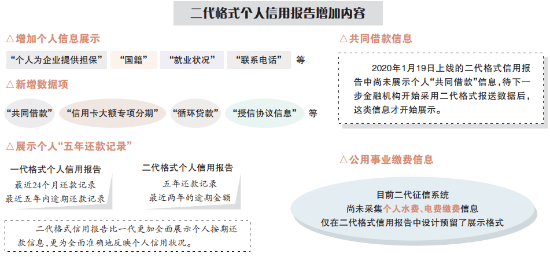

央行1月19日在官微披露的信息顯示,二代格式個(gè)人信用報(bào)告主要增加了展示內(nèi)容、新增了數(shù)據(jù)項(xiàng)、展示個(gè)人“五年還款記錄”、共同借款信息、公用事業(yè)繳費(fèi)信息。同時(shí)央行表示,目前二代征信系統(tǒng)尚未采集個(gè)人水費(fèi)、電費(fèi)繳費(fèi)信息,僅在二代格式信用報(bào)告中設(shè)計(jì)了預(yù)留展示格式。

據(jù)了解,一代征信系統(tǒng)于2006年正式運(yùn)行,通過采集、整理、保存、加工企業(yè)和個(gè)人的基本信息、信貸信息和反映其信用狀況的其他信息,建立企業(yè)和個(gè)人信用信息共享機(jī)制,加快解決金融交易中的信息不對(duì)稱問題。北京商報(bào)記者了解到,在新版信用報(bào)告推出之前,個(gè)人信用報(bào)告中采集的信息主要包括:資產(chǎn)處置信息、保證人代償信息、信用卡、住房貸款、其他貸款、為他人擔(dān)保信息,以及欠稅記錄、民事判決記錄、強(qiáng)制執(zhí)行記錄、行政處罰記錄、電信欠費(fèi)信息等公共記錄。

針對(duì)與一代征信系統(tǒng)相比,二代征信系統(tǒng)有哪些改進(jìn)的問題,央行征信中心有關(guān)負(fù)責(zé)人表示,與一代征信系統(tǒng)相比,二代征信系統(tǒng)在信息采集、產(chǎn)品加工、技術(shù)架構(gòu)和安全防護(hù)方面,均進(jìn)行了優(yōu)化改進(jìn)。一是優(yōu)化豐富信息內(nèi)容,提升信息采集的擴(kuò)展性、靈活性和便利性,更為全面、準(zhǔn)確地反映信息主體信用狀況。二是優(yōu)化信用報(bào)告展示形式和生成機(jī)制,提升信用報(bào)告的易讀性、適應(yīng)性和便捷性。三是改進(jìn)系統(tǒng)技術(shù)架構(gòu),支持系統(tǒng)快速擴(kuò)展和資源優(yōu)化,大幅提升信息采集和征信服務(wù)效率。四是強(qiáng)化系統(tǒng)安全防護(hù)能力,加強(qiáng)用戶身份管理、信息傳輸管理等,確保征信信息安全。

央行提醒切勿過度負(fù)債

與一代征信系統(tǒng)提供的信用報(bào)告相比,二代征信系統(tǒng)提供的信用報(bào)告有哪些變化?對(duì)個(gè)人、企業(yè)經(jīng)濟(jì)生活有什么影響?央行征信中心有關(guān)負(fù)責(zé)人表示,相比來看,二代征信系統(tǒng)提供的信用報(bào)告主要是豐富了基本信息和信貸信息內(nèi)容,改進(jìn)了信息展示形式,提升了信息更新效率。鑒于二代格式信用報(bào)告進(jìn)一步豐富了個(gè)人和企業(yè)的信用信息,信息更新效率提高,更為全面、及時(shí)地反映了個(gè)人和企業(yè)的信用狀況,建議個(gè)人和企業(yè)及時(shí)關(guān)注自身信用狀況變化,切勿過度負(fù)債,按時(shí)足額還款,維護(hù)良好信用記錄。

國(guó)家金融與發(fā)展實(shí)驗(yàn)室特聘研究員董希淼指出,從此次新版信用報(bào)告來看,一個(gè)人擁有良好的信用記錄,將會(huì)在借款、辦理信用卡乃至日常生活的方方面面享有諸多方便與優(yōu)惠;而一個(gè)人的信用記錄一旦出現(xiàn)污點(diǎn),比如“拆東墻補(bǔ)西墻”、信用卡以卡養(yǎng)卡、發(fā)生嚴(yán)重違約后銷戶來“洗白”等思維下的各類行為,將可能產(chǎn)生非常嚴(yán)重的后果。

他進(jìn)一步表示,對(duì)個(gè)人而言,最重要的還是要維護(hù)好個(gè)人信用記錄。一方面,要保護(hù)好個(gè)人身份證件,不隨意出借,防止個(gè)人身份被盜用;同時(shí)合理安排金融消費(fèi),透支消費(fèi)量力而行,不參與非法集資等活動(dòng);此外要正確使用信用卡,不惡意透支,不“以卡養(yǎng)卡”,不虛假交易、違規(guī)套現(xiàn);要養(yǎng)成好的信用習(xí)慣,按時(shí)足額歸還貸款,包括從互聯(lián)網(wǎng)平臺(tái)、小貸公司的借貸,避免造成信用報(bào)告中的負(fù)面記錄。

利好個(gè)人和金融科技行業(yè)

根據(jù)央行公布的數(shù)據(jù),截至2019年底,征信系統(tǒng)收錄10.2億自然人、2834.1萬戶企業(yè)和其他組織的信息,規(guī)模已位居世界前列;個(gè)人和企業(yè)征信系統(tǒng)分別接入機(jī)構(gòu)3737家和3613家,基本覆蓋各類正規(guī)放貸機(jī)構(gòu);2019年,個(gè)人和企業(yè)征信系統(tǒng)累計(jì)查詢量分別為24億次和1.1億次,日均查詢量分別為657萬次和29.6萬次。

據(jù)蘇寧金融研究院金融科技中心主任孫揚(yáng)分析,系統(tǒng)升級(jí)后,新版信用報(bào)告無論是對(duì)大眾還是對(duì)金融科技行業(yè)都有著利好作用。他表示,新版?zhèn)€人征信報(bào)告里的信息對(duì)個(gè)人信用信息覆蓋更全面、更細(xì)化,尤其是將共同借款、個(gè)人為法人擔(dān)保等都納入征信,此后大眾將更重視個(gè)人信用。對(duì)金融科技行業(yè)而言,個(gè)人基本信息、共同借款、個(gè)人擔(dān)保等數(shù)據(jù),對(duì)于金融科技行業(yè)是非常有用的,可以用于信貸決策。

孫揚(yáng)稱,“以前征信報(bào)告是孤立的節(jié)點(diǎn),現(xiàn)在建立了各個(gè)信用主體之間的聯(lián)系。這是一個(gè)巨大的里程碑。很多個(gè)人擔(dān)保都是線下的,如果這個(gè)也能線上化,將能更全面地反映個(gè)人信用”。【責(zé)任編輯/趙康】

來源:北京商報(bào)

IT時(shí)代網(wǎng)(關(guān)注微信公眾號(hào)ITtime2000,定時(shí)推送,互動(dòng)有福利驚喜)所有原創(chuàng)文章版權(quán)所有,未經(jīng)授權(quán),轉(zhuǎn)載必究。

創(chuàng)客100創(chuàng)投基金成立于2015年,直通硅谷,專注于TMT領(lǐng)域早期項(xiàng)目投資。LP均來自政府、互聯(lián)網(wǎng)IT、傳媒知名企業(yè)和個(gè)人。創(chuàng)客100創(chuàng)投基金對(duì)IT、通信、互聯(lián)網(wǎng)、IP等有著自己獨(dú)特眼光和豐富的資源。決策快、投資快是創(chuàng)客100基金最顯著的特點(diǎn)。

TA的最新文章

熱門文章

- 網(wǎng)紅主播直播間賣假貨當(dāng)場(chǎng)被抓 直播間場(chǎng)均觀看人數(shù)超20萬

- 【現(xiàn)場(chǎng)】合作商到蛋殼總部上門討債 施工隊(duì)敲鑼討薪

- 揭秘深圳數(shù)字人民幣:類似消費(fèi)券 有望全國(guó)推開

- 【蘋果派】iPhone 12發(fā)布 蘋果中國(guó)對(duì)iPhone XR/11大降價(jià):跌破4000

- 華為斷供一個(gè)月,經(jīng)銷商無奈“反叛”,他們不賣華為了

- 蓋茨:在新冠測(cè)試、接觸者追蹤方面 美國(guó)是表現(xiàn)最差國(guó)家之一

- 【周四早報(bào)】蘋果市值蒸發(fā)6500億,分析師:中國(guó)銷量肯定雪崩

精彩評(píng)論

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。

小何華為現(xiàn)在牛的不只是設(shè)備商了,,華為的手機(jī)現(xiàn)在也是全球銷量不錯(cuò),國(guó)內(nèi)也算是老大了,之前用小米,,現(xiàn)在都改華為了。。產(chǎn)品確實(shí)不錯(cuò)。- 小何三星手機(jī)在中國(guó)還有市場(chǎng)嗎?看看現(xiàn)在滿大街的vivo和oppo ,,華為,,小米線下店,,就是知道三星的市場(chǎng)基本沒有了。。

來自: 彭博社:六大中國(guó)手機(jī)品牌在全球挑戰(zhàn)三星蘋果霸主地位--IT時(shí)代網(wǎng)

- 小何滴滴打車現(xiàn)在也沒有之前那么火了,,補(bǔ)貼也少了。。

來自: 【人物】滴滴創(chuàng)始人程維回顧與Uber競(jìng)爭(zhēng):中國(guó)互聯(lián)網(wǎng)從來沒有輸過--IT時(shí)代網(wǎng)

- 小何今日頭條要把騰訊的地方各頻道給霸占了。。

來自: 少年頭條對(duì)壘中年騰訊:解局兩代互聯(lián)網(wǎng)公司商業(yè)之戰(zhàn)--IT時(shí)代網(wǎng)